「米金利低下=米ドル安」はいつまで続くか?

米金利低下の主導役=米2年債利回りに注目

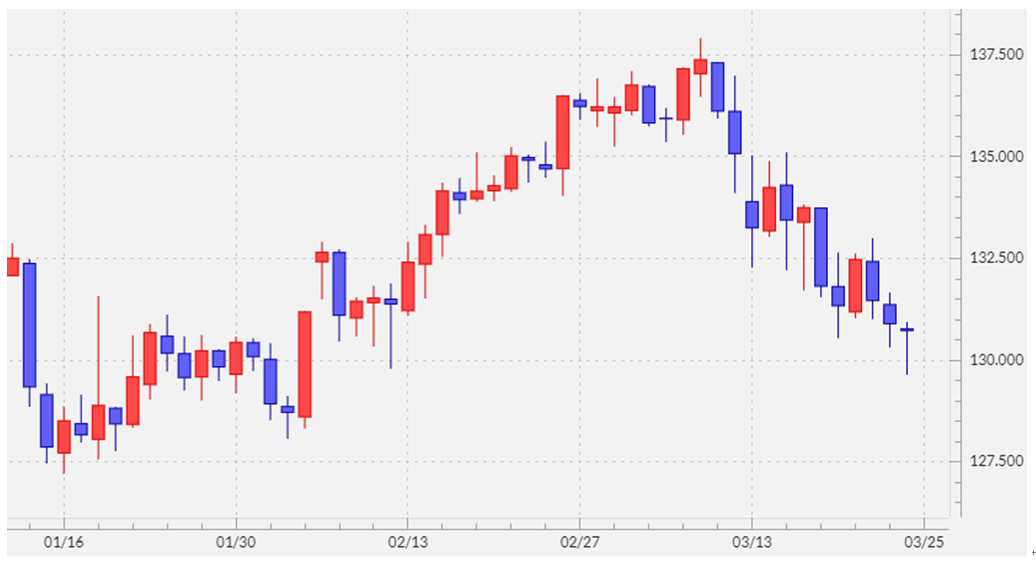

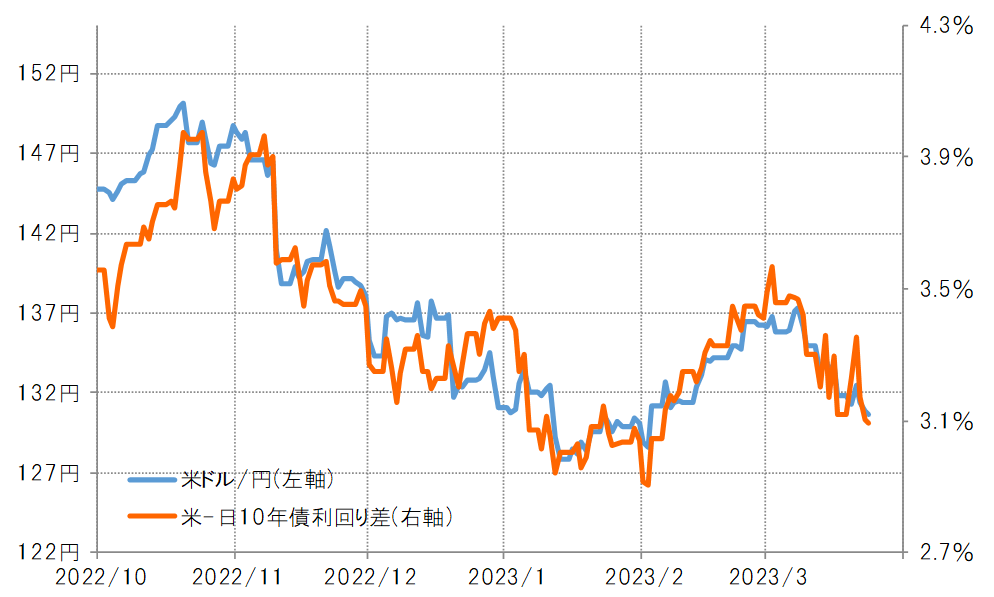

米ドル/円は先週も一時130円を割れるなど続落するところとなりました(図表1参照)。注目された3月22日のFOMC(米連邦公開市場委員会)では0.25%の利上げを行い、パウエルFRB(米連邦準備制度理事会)議長は年内の利下げを否定したものの米金利の低下が続きました。それに伴う日米金利差米ドル優位の縮小に米ドル/円も連れたというのが基本的な構図だったでしょう(図表2参照)。この関係がこの先も続くなら、さらに米ドル下落が続くかどうかは、米金利低下の継続次第ということになります。

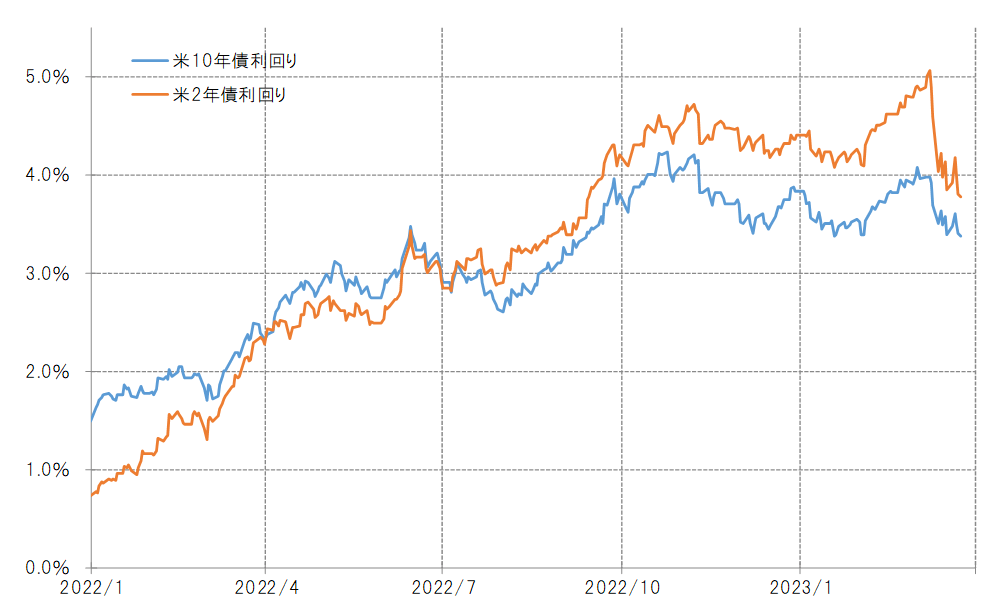

この米金利低下は、SVB(シリコンバレー銀行)の経営破綻をきっかけに金融システム不安が急浮上したことから始まったものでした。その中で、米2年債利回りは1%を大きく上回るほどに大幅な低下となりました。長期金利の米10年債利回りの低下幅を大きく上回っているという意味では、米金利低下の主導役と言ってもよいのではないでしょうか(図表3参照)。ではその米金利低下の主導役、米2年債利回りの低下はまだ続くのでしょうか。

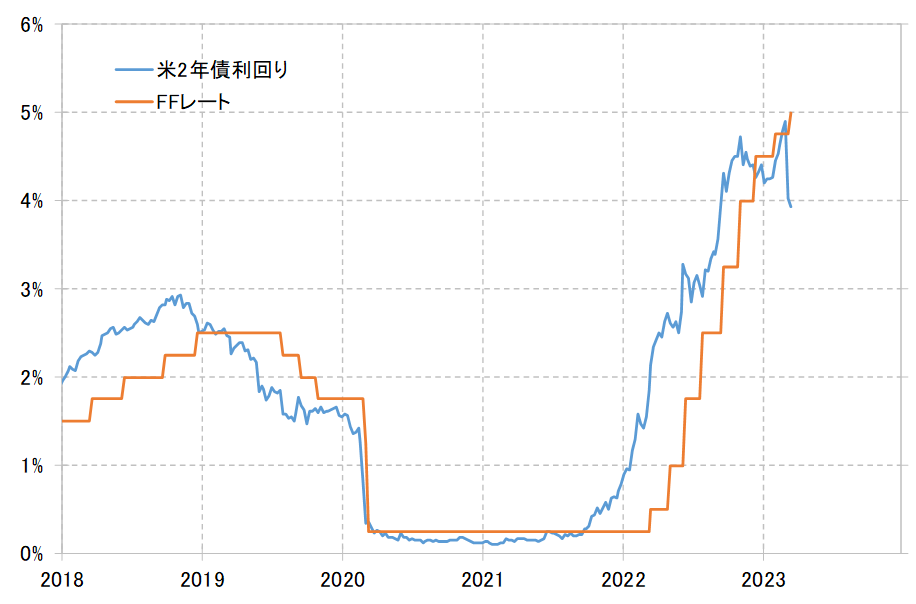

米2年債利回りは、基本的に金融政策を反映する金利です。政策金利のFFレートは3月22日のFOMCで誘導目標の上限が5%まで引き上げられましたが、米2年差利回りは先週一時4%を大きく下回りました。これは、FFレートの早期の大幅引き下げを先取りする動きと言えます(図表4参照)。

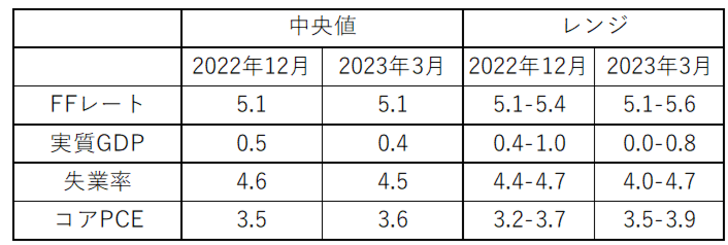

ただ、上述のようにパウエル議長は年内の利下げの可能性に対して否定的な見方を示しました。そして、FOMCメンバーの経済見通しを示す「ドット・チャート」でも、2023年末のFFレートの水準は5.1%となり、年内の大幅な利下げは想定されていないことが確認されました(図表5参照)。以上のことから、FRBが想定していない早期の大幅利下げを織り込む米2年債利回りの低下は、さらに広がるより、むしろ「下がり過ぎ」の修正で反発に転じる可能性もあるのではないでしょうか。

そうではなく、金融システム不安がくすぶる中でFRBが「間違っていた」となり、この先早期の大幅利下げを余儀なくされる可能性はあるでしょうか。ただし、基本的に金融システム不安への中央銀行の関わり方は「最後の貸し手」といったプルーデンス政策(信用秩序維持政策)になります。政策金利を下げるといった金融政策は、あくまで物価や景気対策で使用されることになります。

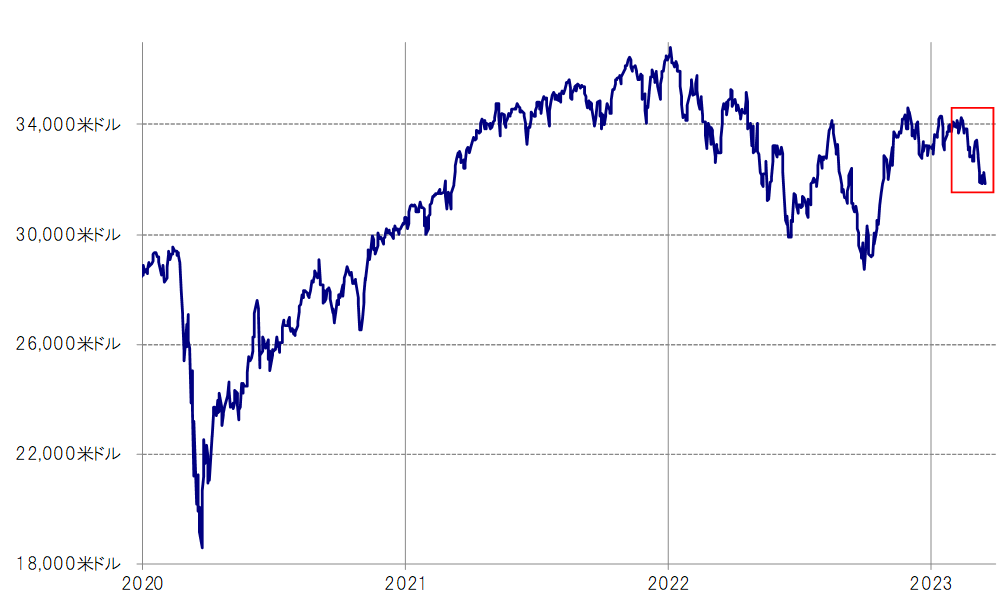

今のところ、NYダウの2月高値からの下落率は1割未満にとどまっています(図表6参照)。景気を先取りする株価がさらに下落幅を大きく拡大するようなら、先行きの景気急悪化を回避するために早期の利下げの可能性は出てくるでしょうが、まだその段階ではなさそうです。

3月FOMCで公表された「ドット・チャート」でも、2023年末の実質GDPは0.4%と小幅ながらプラスを維持していることからすると、FRBは年内に本格的なリセッション(景気後退)を想定している可能性はなさそうです。その一方で、インフレ指標のコアPCEデフレーターは3.6%という予想で、インフレ目標の2%を年内はまだ大きく上回る状況を想定している可能性があります。

金融緩和への転換は1998年のケース以上に慎重になる可能性

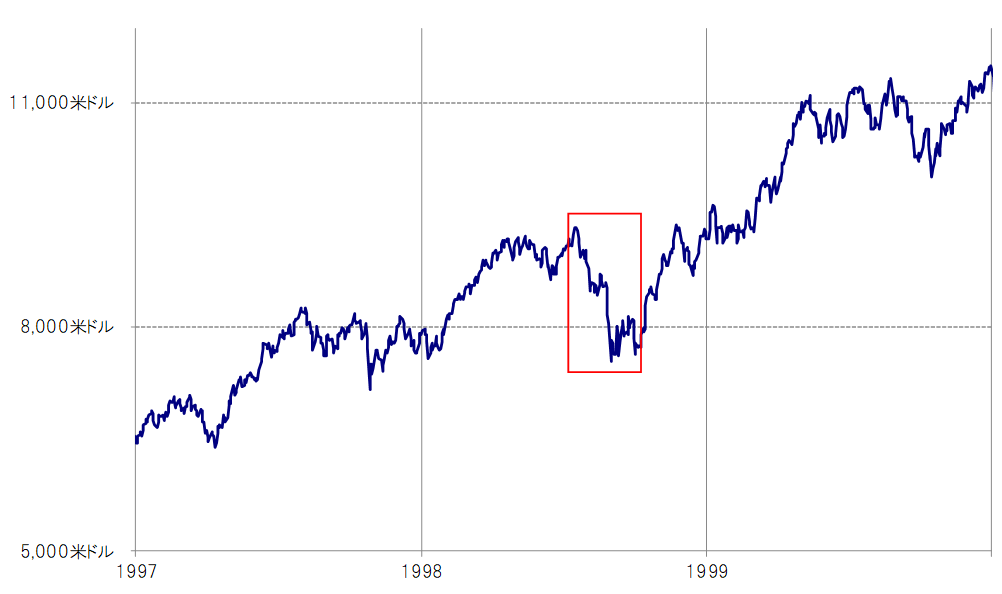

ある金融機関の突然の経営破綻をきっかけに、FRBが金融緩和へ急転換に向かった例に1998年のケースがあります。大手ヘッジファンド危機を受けて、NYダウが約2割もの暴落となる中で、FRBは3ヶ月連続利下げに動いたのです(図表7参照)。

これによって金融危機を終息させることには成功しましたが、一方でその後1999年にかけて、ITバブルの株高と呼ばれた動きが広がったこともあり、この1998年のFRBの金融緩和への急転換は「バブル」を発生させた一因といった批判も上がりました。

当時と異なり、現在の米国ではインフレという問題が続いています。その意味では、金融システム不安がくすぶる中でも、金融緩和への転換には1998年以上に慎重になる可能性が高いのではないでしょうか。これは、金利市場が早期の大幅利下げを織り込む動きとなっていることと大いなる矛盾と言えるでしょう。

以上からすると、「米金利低下=米ドル安」の動きには自ずと限界があると考えられます。それを踏まえた上での今週の米ドル/円の予想レンジは128~134円中心で想定したいと思います。