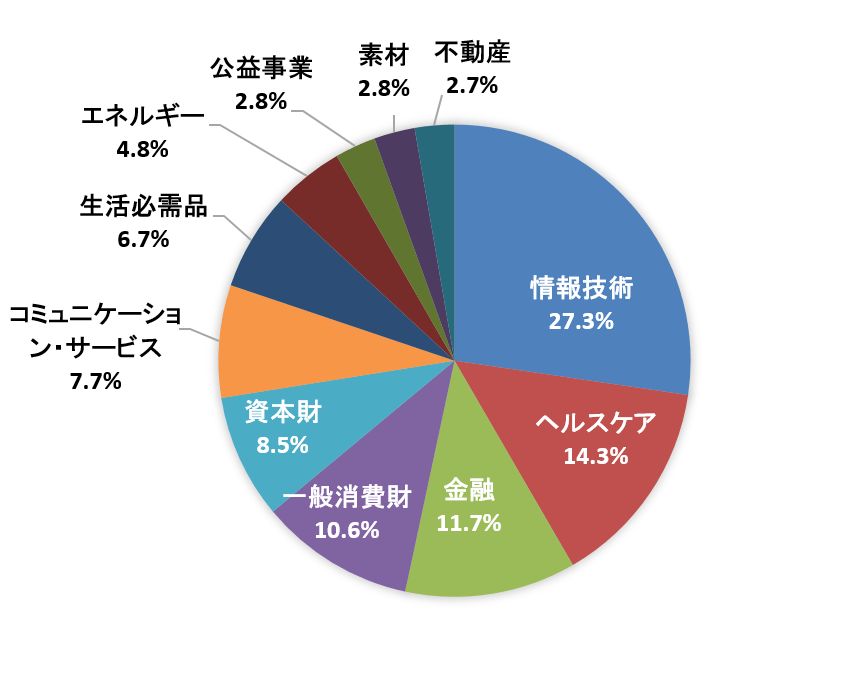

S&P500の11分類のセクターのうち、時価総額1000億ドル超が11銘柄ある金融セクター

S&P500は米国の主要産業を代表する500社で構成される株価指数です。構成銘柄の採用には時価総額や株式の流動性だけでなく業績も考慮されるため、優良銘柄が多いことも特徴の1つです。

構成銘柄は情報技術(IT)、ヘルスケア、金融、コミュニケーション・サービス、一般消費財、資本財、生活必需品、エネルギー、公益、不動産、素材の11セクターに分類され、各々セクター指数も算出されています。

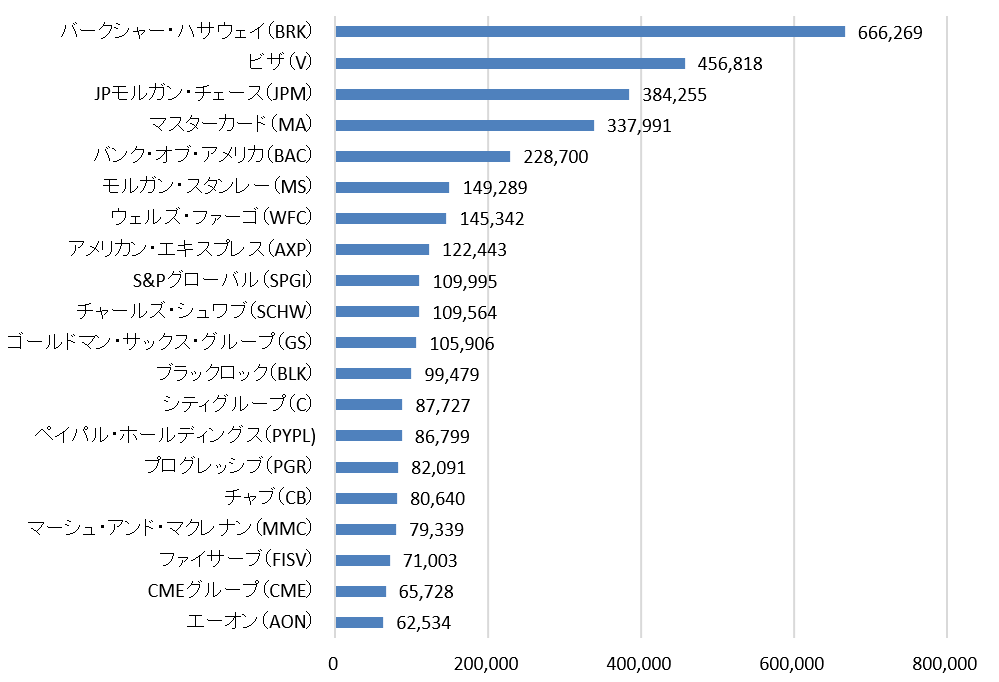

11に分類されるセクターのうち、今回ご紹介するのは金融セクターです。構成銘柄は73銘柄を数え、時価総額のベスト10はバークシャー・ハサウェイ(BRK)、ビザ(V)、JPモルガン・チェース(JPM)、マスターカード(MA)、バンク・オブ・アメリカ(BAC)、モルガン・スタンレー(MS)、ウェルズ・ファーゴ(WFC)、アメリカン・エキスプレス(AXP)、S&Pグローバル(SPGI)、チャールズ・シュワブ(SCHW)となります。

ビザとマスターカードは第2回の「情報技術セクター」のコラムでご紹介しましたが、S&P500のセクター分類の基準となるグローバル産業分類標準(GICS)の分類方法変更に伴い、金融セクターに組み込まれることになりました。

情報技術セクターに分類されていた「フィンテック」が金融セクターに移っており、オンライン決済サービスのペイパル・ホールディングス(PYPL)も金融セクターに分類されています。GICSはスタンダード・アンド・プアーズ(S&P)と指数算出のMSCIが共同で開発した産業分類です。今回の変更は2023年3月17日の取引終了後に発効しています。

変更後の金融セクターの上位銘柄をみると、ウォーレン・バフェット氏が率いる首位の投資会社、バークシャー・ハサウェイが異彩を放っています。また、ビザとマスターカードを除けば残りはウォール街を代表する金融大手が並び、企業名を眺めるだけでも壮観という印象です。

こうした米国の金融大手は日本のメガバンクに比べ、証券を取り扱う投資銀行的な業務の比重が大きいという特徴があります。その背景として、金融をめぐる日米で異なるスタンスがあります。

家計の金融資産、米国では株式などで積極運用

日本銀行がまとめた2022年9月末時点の資金循環統計によると、日本の家計の金融資産は2005兆円に上り、現金・預金の割合は54.8%に達しています。株式の比率は9.8%と1割にも満たず、投資信託は4.3%にすぎません。

また、民間の非金融企業の金融負債の構成比では、株式などが52.4%と最も大きいのですが、借り入れが26.0%とかなりの比重を占め、社債などの債務証券は5.1%にとどまっています。つまり一般家庭が銀行に預金し、銀行がそのお金を企業に貸し出すという循環が依然本流として残っているのです。

一方、米連邦準制度備理事会(FRB)がまとめた2022年12月末の統計によると、米国では家計の金融資産が110兆7100億ドルに上りますが、現金・預金の割合はわずか13.9%です。株式などが39.2%と最も大きく、投資信託が11.2%、債務証券が3.9%と積極的な投資で資産運用をしている実態が反映されています。

民間の非金融企業の金融負債の構成比では、株式などが65.2%と最も大きく、社債などの債務証券が10.1%です。借り入れはわずか7.0%。一般家庭から銀行に入る預金の流れは相対的に細く、このため企業向け融資の比率も低いのです。

企業が株式や債券などを発行して資金を調達する直接金融に不可欠な存在が投資銀行です。株式や投資信託など、国民の間に投資への意識が根づいている米国だからこそ投資銀行の存在感が大きいと言えそうです。

金融セクターを構成する73銘柄の中で2023年3月21日時点の時価総額が1000億ドル(約13兆2000億円)を超えるのは11銘柄に上ります。

ウォール街を代表する金融大手が連なる注目の金融セクター銘柄5選

バークシャー・ハサウェイ(BRK)、バフェット氏の投資会社

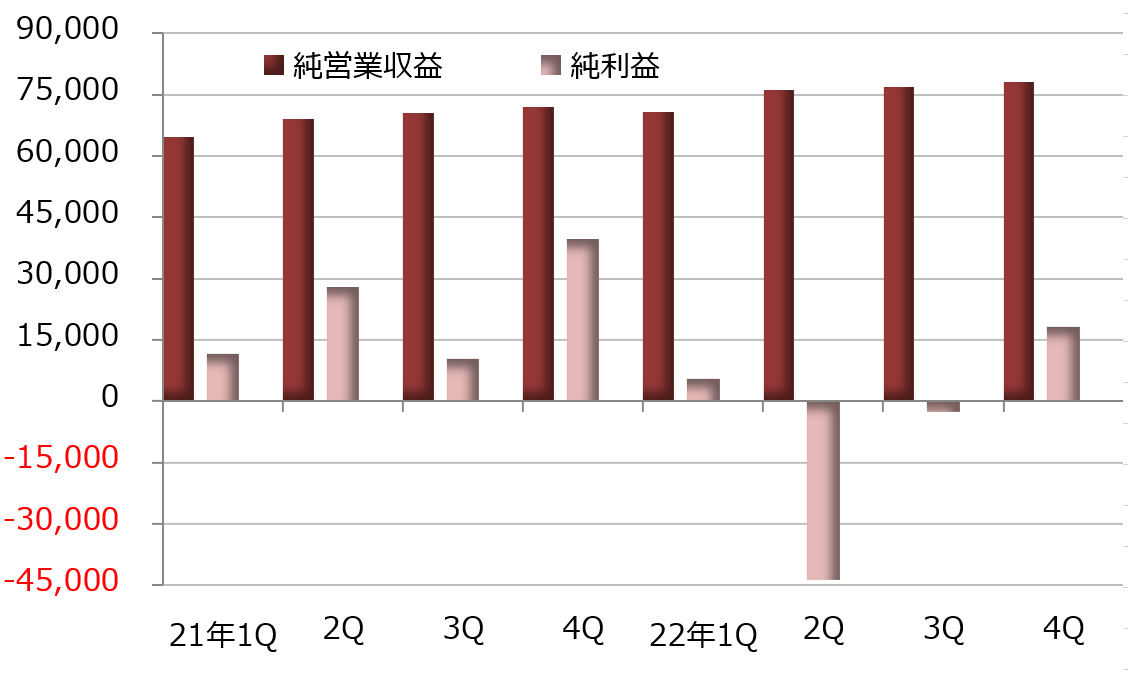

金融セクターで最も時価総額が大きいのはバークシャー・ハサウェイです。言わずと知れたオマハの賢人、ウォーレン・バフェット氏が率いる投資会社です。

バークシャーは多様な事業を手掛けており、子会社を通じて展開する事業は損害保険、生命保険、再保険、鉄道、電力、ガス、精密部品、特殊ケミカル製品、金属加工ツール、医療機器、建材、ボート、アパレル、小売り、卸売りなど多岐にわたります。

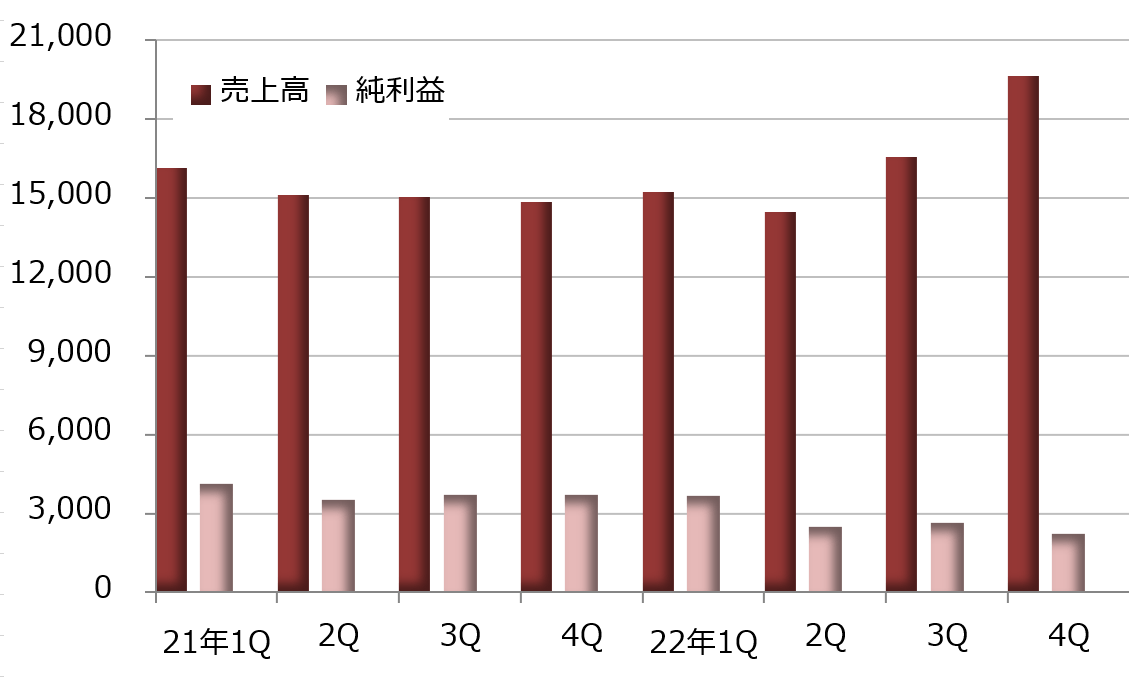

事業会社としても破格の規模を持ち、2022年12月期決算は売上高が前年比9.4%増の3020億8900万ドルと順調に成長しました。ただ、純損失が228億1900万ドル(前年は897億9500万ドルの純利益)と赤字に転落しています。

投資の損失計上が赤字の原因です。保険やその他事業、鉄道、公益、エネルギー事業は黒字を確保しましたが、投資・デリバティブ契約の損失が678億9900万ドルに膨らみました。前年はこの部分が785億4200万ドルの黒字だったので、純利益が急増しています。事業会社の規模も大きいのですが、最終的に業績を左右するのはやはり投資事業と言えそうです。

株式相場の調整を受け、バークシャーが保有する株式の価格が下がり、投資・デリバティブ契約の評価額が下落しました。評価額は2022年末時点で3087億9300万ドルとなり、前年末の3507億1900万ドルから419億2600万ドル減っています。評価額の大幅な減少が赤字転落に結びついたのです。

バークシャーの主な投資先は公表されています。一定以上の規模を持つ投資会社は四半期ごとに米証券取引委員会(SEC)に投資ポートフォリオを開示する必要があり、バークシャーももちろん開示しています。それによると、2022年12月末時点で投資しているのは49銘柄です。

最も大きいのがアップル(AAPL)でポートフォリオ全体の38.9%を占め、バンク・オブ・アメリカの11.2%がこれに続きます。第3位は2022年に積極的に買い増したシェブロン(CVX)の9.8%、4位がバフェット銘柄の代表格として知られるコカ・コーラ(KO)の8.5%、第5位がアメリカン・エキスプレスで7.5%です。

食品のクラフト・ハインツ(KHC)とエネルギーのオクシデンタル・ペトロリアム(OXY)にはバークシャーが20%以上出資し、持分法の適用対象になっています。ポートフォリオ全体ではそれぞれ4.4%、4.1%で6-7位にランクされます。

一方、キャッシュフロー計算書によると、2022年通期の株式取得額は679億3000万ドルで、前年の84億4800万ドルから大幅に増えています。投資価値のある企業の株価が安くなるのを待つのがバフェット流のバリュー投資。2022年には株式相場の調整を受けて積極的な株式取得につながったとみられ、成果が注目されそうです。

※ 期末は12月

JPモルガン・チェース(JPM)、世界有数の総合金融サービス会社

金融セクターの時価総額3位はJPモルガン・チェースです。米国で最大級、世界でも有数の総合金融サービス会社で、投資銀行、プライベート・バンキング、資産運用、コマーシャル・バンキングなど事業は多岐にわたります。

ビジネスは消費者や中小企業向けのリテール業務に相当する「コンシューマー・ビジネス」と大企業や機関投資家などを対象とする「ホールセール・ビジネス」に大きく2分されます。

前者は「消費者&コミュニティ銀行業務」というセグメントに入り、消費者や中小企業向けの銀行業務、資産管理業務、住宅ローン、クレジットカードサービスなどが主な業務です。2022年12月期決算では売上高に相当する純営業収益に占める割合が42%です。

ホールセール・ビジネスは、「法人・投資銀行業務」、「商業銀行業務」、「資産管理業務」の3つに分かれます。「法人・投資銀行業務」は投資銀行サービス、資金決済、貸し付け、資本市場業務などを手掛け、全体の純営業収益に占める割合は36%です。

「資産管理業務」は法人向けの資産運用やプライベート・バンキングといった事業を手掛け、全体の純営業収益に占める割合は13%になります。「商業銀行業務」は中堅企業や政府機関に向けた銀行サービスに加え、不動産融資などが中核事業で、全体の純営業収益に占める割合は9%です。

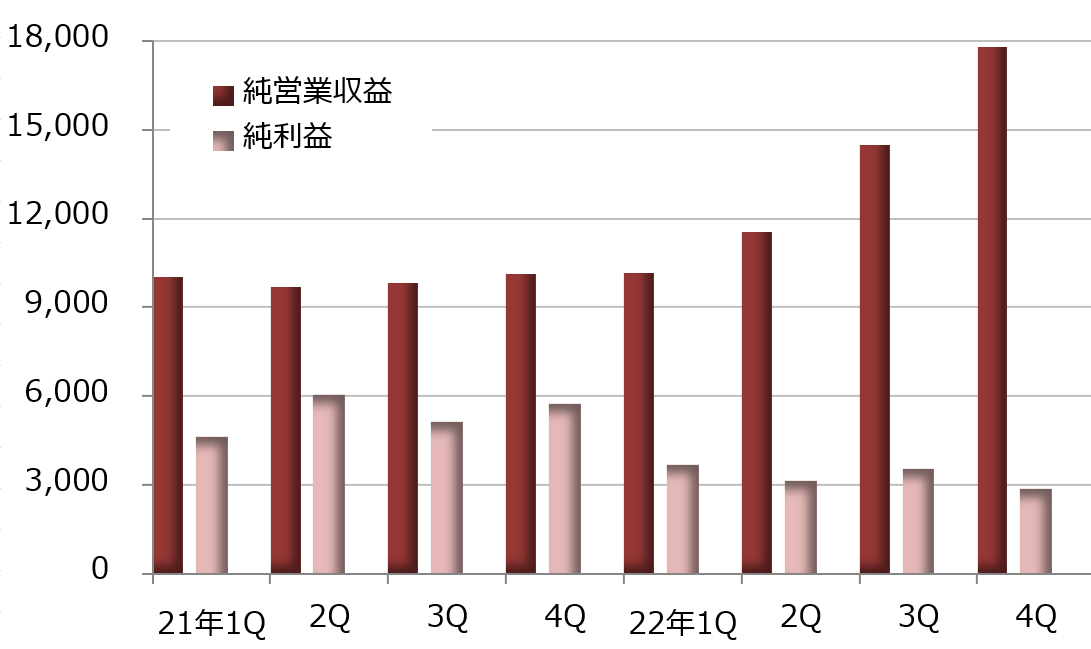

2022年12月期決算は売上高に相当する純営業収益が前年比5.8%増の1286億9500万ドル、純利益が同22.1%減の376億7600万ドルでした。金利の上昇を背景に利ざやが広がり、純金利収入は27.5%増の667億1000万ドルに伸びましたが、不良債権処理費用が63億8900万ドルに達し(前年は92億5600万ドルの戻し入れ)、減益となりました。

※ 期末は12月

バンク・オブ・アメリカ(BAC)、合従連衡で規模拡大

金融セクターの時価総額5位はバンク・オブ・アメリカです。合従連衡を繰り返して規模を拡大させており、リーマンショックが起きた2008年には大手投資銀行のメリルリンチを買収しています。

事業セグメントは「消費者銀行業務」「富裕層資産運用&投資管理」「グローバル銀行業務」「グローバル市場業務」の4つです。2022年12月期決算によると、純営業収益に占める割合はそれぞれ41%、23%、23%、19%でした。

2008年にメリルリンチを買収した後は投資銀行部門やトレーディング部門で「バンク・オブ・アメリカ・メリルリンチ」というブランドを使用していましたが、段階的に「メリルリンチ」ブランドを廃止し、現在は資産運用事業の一部に「メリル」の名称が残るだけになっています。

2022年12月期決算は純営業収益が前年比6.6%増の949億5000万ドル、純利益が同13.9%減の275億2800万ドルでした。「消費者銀行業務」と「富裕層資産運用&投資管理」はそれぞれ小幅ながら増収増益を確保しましたが、投資銀行業務や法人向け業務を中核とする「グローバル銀行業務」と資本市場業務などを手掛ける「グローバル市場業務」が減収減益と苦戦しました。

※ 期末は12月

モルガン・スタンレー(MS)、長い歴史を持つ投資銀行

金融セクターの時価総額6位はモルガン・スタンレーです。長い歴史を持つ投資銀行で、投資銀行業務の比重が極めて高いのが特徴です。2022年12月期決算の純営業収益に占める純金利収入の割合はわずか17%で、助言サービスや資本市場サービス、資産管理などのビジネスに強みを持ちます。

2022年12月期決算は純営業収益が前年比10.2%減の536億6800万ドル、純利益が同26.6%減の110億2900万ドルでした。

※ 期末は12月

ウェルズ・ファーゴ(WFC)、投資銀行事業を強化へ

金融セクターの時価総額7位はウェルズ・ファーゴです。伝統的なリテール業務や法人向けの貸し出しなどに重点を置き、証券の引受業務やトレーディングといった投資銀行業務には強みを持っていませんでした。

実際、2022年12月期決算の純営業収益に占める純金利収入の割合は61%に達し、JPモルガン・チェースの52%、バンク・オブ・アメリカの55%を上回っています。ただ、ウェルズ・ファーゴは投資銀行業務を強化する路線を打ち出し、着実に歩を進めているようです。

2022年12月期決算は純営業収益が前年比6.0%減の737億8500万ドル、純利益が同38.8%減の131億8200万ドルでした。

※ 期末は12月