2023年2月に開催された「マネックス・アクティビスト・フォーラム2023」(※1)の議論の中で特に注目されたのが、東証の市場区分の見直しのフォローアップ会議に伴うものでした。ご存じの通り、東証は2022年4月に長く親しまれた東証一部などの市場区分をグロース・スタンダード・プライムに改めました。その際、市場区分は特例的に認められている部分がありました。そのままでは市場区分の見直しの実効性が高まらないため、市場区分の見直し後の各社の施策・投資家の評価などを継続的にフォローアップしよう、というのが同フォローアップ会議です。

東証、「PBR1倍割れ」企業に改善要請

詳しくは日本取引所グループのフォローアップ会議のウェブサイト(※2)に議論の経過や結論などが詳しく掲載されています。ご関心のある方は詳しく読まれることで投資アイディアが得られるように思います。この中で重要なのは2023年1月30日付の「論点整理を踏まえた今後の東証の対応」です。

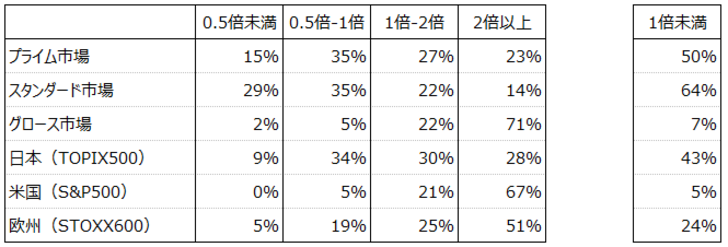

その中で、東証として継続的にPBR(株価純資産倍率)が1倍を割れている企業には、経営陣や取締役会に自社の資本の活用状況や、株価・時価総額の評価を議論し、必要に応じて改善に向けた方針や具体的な取り組み、その進捗状況などを開示することを「強く要請する」、としたのです。2022年7月29日のフォローアップ会議資料によれば、2022年7月1日時点でのPBRの状況や各国比較などは以下の通りでした。

PBRは「株価/1株あたり株主資本」で、株主に属する資産に対し、株価がどのくらい評価されているかを示すものです。例えば、PBRが2倍だと株主に属する資産に対し、株価が2倍で評価されているということになります。つまり、それだけ今後その企業が稼ぐだろうと見られているわけです。逆にPBR1倍は解散価値などとも呼ばれます。その時点でその企業が解散しても、その時点の株価と同じだけの資産を株主に戻せるからです。

もちろん、実際に解散する場合は様々なコストがかかり、保有資産を評価額通りに売れるわけでもありません。しかしながら、PBRが低ければ低いほど、企業の今後が期待されておらず、株主からしてみれば解散してもらったほうがよさそうに見えます。

逆に言うと、東証の上位市場とされるプライム市場でPBR1倍割れの会社が50%を占めているのはさすがにどういうことか…ということで、先述の通り「必要に応じて改善に向けた方針や具体的な取り組み、その進捗状況などを開示することを「強く要請する」」となったのでしょう。

日本の上位銘柄と言えるTOPIX500でも、米国や欧州と比べてPBRが低い銘柄が多すぎるように感じます。株価が高いほどPBRは上がるので、日本株が安い、少なくとも保有資産に対して日本株が安いということです。

日本株のPBRはなぜ低い?

一方、日本株のPBRが低いという話は今に始まった話ではなく、長く言われていることでした。内部留保を溜めすぎているというような指摘を見られたことはあると思います。しかし、その状況が長く続いていたところ、今回、市場の守護神とも言える東証がこういう動きをしたことで、日本企業もPBRを上げようとするのではないかという期待が出てきたと言えるでしょう。

では、「PBRを上げる」というのはどういうことでしょうか。改めて、PBRの式を考えると「株価/1株あたり株主資本」です。つまり、株価を上げるか、株主資本を(株価をそのままで)減らすかです。株価を上げることは簡単ではないものの、株主資本を減らすことは基本的には経営者の判断でできます。株主に支払う(配当を行う)か、株を減らす(自社株買いを行う)ことです。

もちろん、配当や自社株買いは利益がないと行えません。しかし、例えば昨日(3月6日)時点でも東証プライムでPBRが0.5倍以下の261銘柄のうち、235銘柄は当期利益を計上しており、204銘柄はPERが20倍以下です。つまり、株価から見てしっかりした利益を稼いでおり、十分にPBRを上げる余地はありそうなのです。

「PBR1倍超の早期実現」を目指す大日本印刷、株価急上昇

そうした中で注目を集めたのが大日本印刷(7912)です。2月9日に経営方針を発表し、過去最大の自己株式の取得と「PBR1倍超の早期実現」を目指すことを明らかにしました。この発表について、日本経済新聞は「大日本印刷が「PBR1倍宣言」 始まったJTCの逆襲」、NHKまでも「バブル?ブーム?日本企業のPBRが注目されるワケ」というタイトルで報じています。

日本経済新聞のタイトルにある「JTC」は最近よく言われる「ジャパニーズトラディショナルカンパニー」の略語で、日本の昔ながらの企業をどちらかというとネガティブに表現しているものです。大日本印刷は印刷業界での存在感や顧客数、そして技術力においてもネガティブな企業ではないように思いますが、創業1876年(登記は1894年)ということで、日本の伝統的大企業の代表と言えるのではないでしょうか。

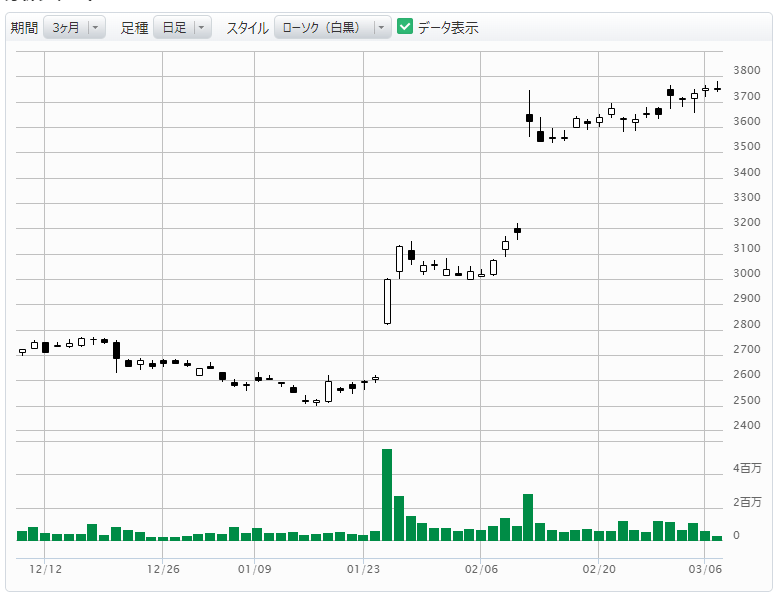

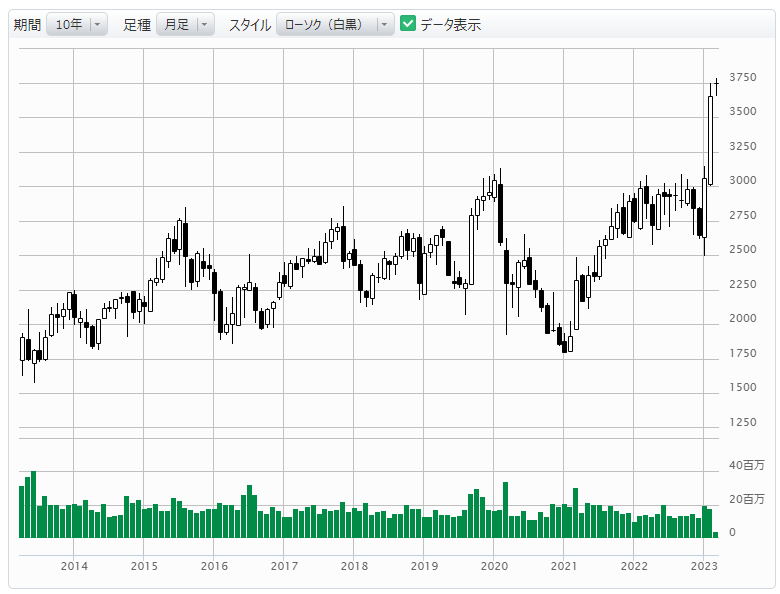

発表後、大日本印刷は窓を空けて大きく上昇しています。株価3,000円程度から、実に20%の上昇です。しかも、この株価は10年チャートで見ても最高値なのです。

日本企業が大きく変わる兆候か

今回の東証の決定はフォローアップ会議による議論が主導したものの、政府の資産所得倍増プランなども背景にあるように思われます。それでいうと、こういった動きは日本が大きく変わる一端なのかも知れません。事実、大日本印刷はもちろんのこと、金利の上昇が見込まれる中で地銀セクター、さらに外資規制の見直しなどの観点でテレビ局の株価も大きく上昇しています。一部の有力企業が注目される日本市場が様変わりしたような動きです。

関連記事:東証の市場再編、厳しい評価も。個人投資家はどう見るべき?(2022年1月18日)

上記の記事で、日本市場は10年単位で見ると時価総額も大きく増えており、時価総額上位企業も変わってきていると述べました。その背景として日本企業の利益水準が上がってきたことも事実です。今回、売られすぎている企業の見直しが進むのはまさに上記の記事で述べた「プライム市場が東証一部の『ふるい』になるという期待は不十分だった」点が、内部からの改善によって払拭されつつあるということだと思います。

上記の記事の通り、日本企業のパフォーマンスは必ずしも悪くなく、それは資本市場改革などの果実とも言えると思います。今回の動きはそういった流れが、より広く回ってくることのように思い、投資機会が多そうに思われます。

(※1)「マネックス・アクティビスト・フォーラム2023」には、オアシス・マネジメントのセス・H・フィッシャー氏や、ストラテジックキャピタルの丸木強氏、Kaname Capitalのトビー・ローズ氏、ありあけキャピタルの田中克典氏などが参加しました。イベントの模様はマネックスオンデマンドで視聴できます。

(※2)市場区分の見直しに関するフォローアップ会議(日本取引所グループ)

https://www.jpx.co.jp/equities/improvements/follow-up/index.html