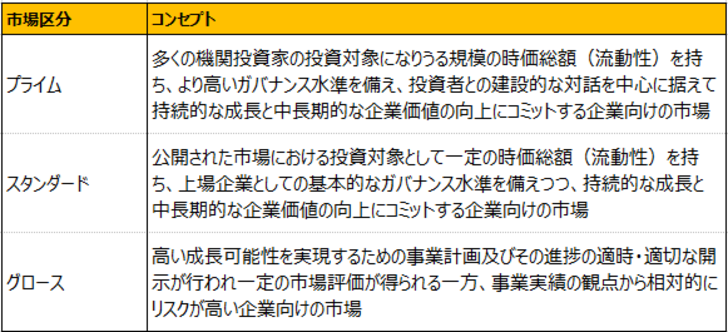

以前の記事でもお伝えしました通り、2022年4月から東証では市場をプライム市場・スタンダード市場・グロース市場の3つにまとめ、従来の東証一部、二部、マザーズ、JASDAQといった市場はなくなります。東証のウェブサイトによれば、新しい3市場のコンセプトは以下の通りということです。

プライム市場の企業に求められる「カバナンス」「株主との建設的な対話」

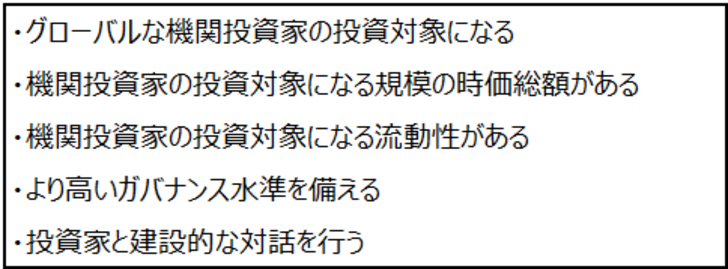

上記には明記されていませんが、別の説明ではプライム市場について「グローバルな投資家との建設的対話を中心に据えた企業」とされており、上記コンセプトでいう「多くの機関投資家」には海外投資家が含まれると読むことが適当なのでしょう。プライムとスタンダードでは、最後の部分「持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場」が全く同じなのでやや読み解きづらいですが、プライム市場のスタンダード市場との違いは以下のように整理できます。

時価総額や流動性は企業の取組みにもよりますが、ある種の結果であることを考えると、プライム市場の企業に求められるのは「グローバルな機関投資家の投資対象となるようなガバナンス水準を備えており、そのような投資家と建設的対話を行う」ということです。要は、様々な投資家と建設的な対話を行う、裏を返せば投資家に相対するものとして経営陣というものがあるでしょうから、経営陣が(もちろん様々なステークホルダーの利益も含むとは思われますが中心としては)株主の利益を意識して、そうなるようなガバナンス水準で行動するというものだと考えられます。

これはまさにこれまでの本連載で説明してきたような、企業から短期的な利益を得ようというものではなく、企業の中長期的な成長に手を携えるような投資家(アクティビスト)と対話を行うような経営がプライム市場には求められているということだと考えられます。繰り返し説明してきているように、現在のアクティビストの主流は企業の価値の最大化を目指し、他の株主や経営陣と連携していくことを目指しており、それはまさに「建設的な対話」によるものだと思われます。つまり、今回の東証の市場再編は企業の成長に向けて、「株主との建設的な対話」を軸に置こうというものだと考えて良いでしょう。

以前から「他の市場区分から市場第一部に移る際の基準が、市場第一部への新規上場基準よりも緩和されているため、上場後に積極的な企業価値向上を促す仕組みになっていない」といった問題点が指摘されており、今回の東証の市場再編においては東証一部という最優良市場に規模の小さな企業が多すぎる問題の解消が期待されていたように思われます。

しかし、東証の発表によれば、東証一部上場企業(国内会社)2,184社のうち、プライム市場を選択した会社は1,840社で実に84%にのぼります。現在、東証一部上場企業で時価総額が30億円に満たない会社が約20社ありますが、この中からもプライム市場に移行する企業があります。これを見るとプライム市場が東証一部の「ふるい」になるという期待は不十分だったと言わざるを得ないでしょう。

一方、上記の市場コンセプトなどで分かるように今回の市場再編は結果としての時価総額などの観点もありますが、どちらかというと、「ガバナンス」や「投資家との建設的な対話」に重点が置かれたものだと考えられます。プライム市場の上場維持基準を満たしていない企業は「上場維持基準の適合に向けた計画書」を開示することで上場が維持されます。この計画書はまさに投資家に対するもので、そのような企業も「対話」への姿勢を示すものと捉えることができそうです。

実際、東証は近年「コーポレートガバナンス・コード」の整備を進め、日本の企業が適切なガバナンスを構築し、投資家目線で投資家と建設的な対話を行うような試みを進めてきました。その結果がある程度数値で表れてきていることも事実です。

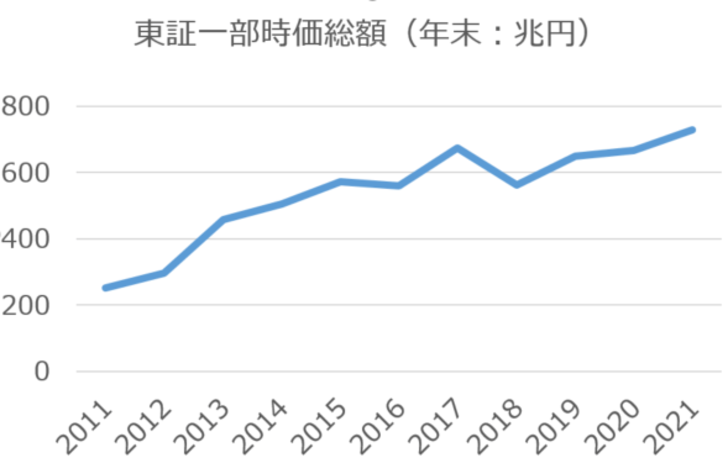

東証一部の時価総額はこの10年間で251兆円から728兆円に上昇しています。若干の上下動はあるものの概ね上昇基調であることが分かると思います。

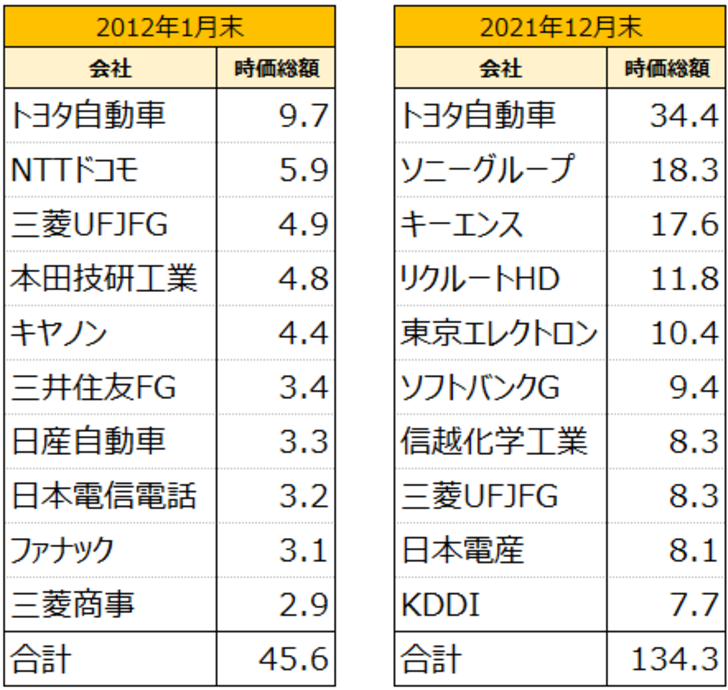

東証一部時価総額上位会社の顔ぶれに大きな変化が

中身も大きく変わってきています。10年前には時価総額10兆円を上回る企業は1社もありませんでした。それが直近では5社になっており、上位10社に継続で入ったのはトヨタ自動車(7203)と三菱UFJ(8306)だけです。

また、10年前の上位10社のうち6社が1970年代までに上場した企業でした。それが直近ではそのような企業は3社(トヨタ自動車とソニーグループ(6758)、信越化学工業(4063))だけになっています。三菱UFJと三井住友FG(8316)は統合に伴い、上場こそ2000年代になっていますが、源流を考えると、1970年代までに上場した企業と言えますので、それも含むと10年前は1970年代以前の企業が8社で、直近は4社ということです。

10年前の上位10社のなかで1980年以降に上場した企業は日本電信電話(9432)とNTTドコモです。これらはもはや新しい企業…というイメージではありません。直近の面々が大きく変わっていることが分かるのではないでしょうか。

日本は意外にも資本市場改革の成果が出ている?

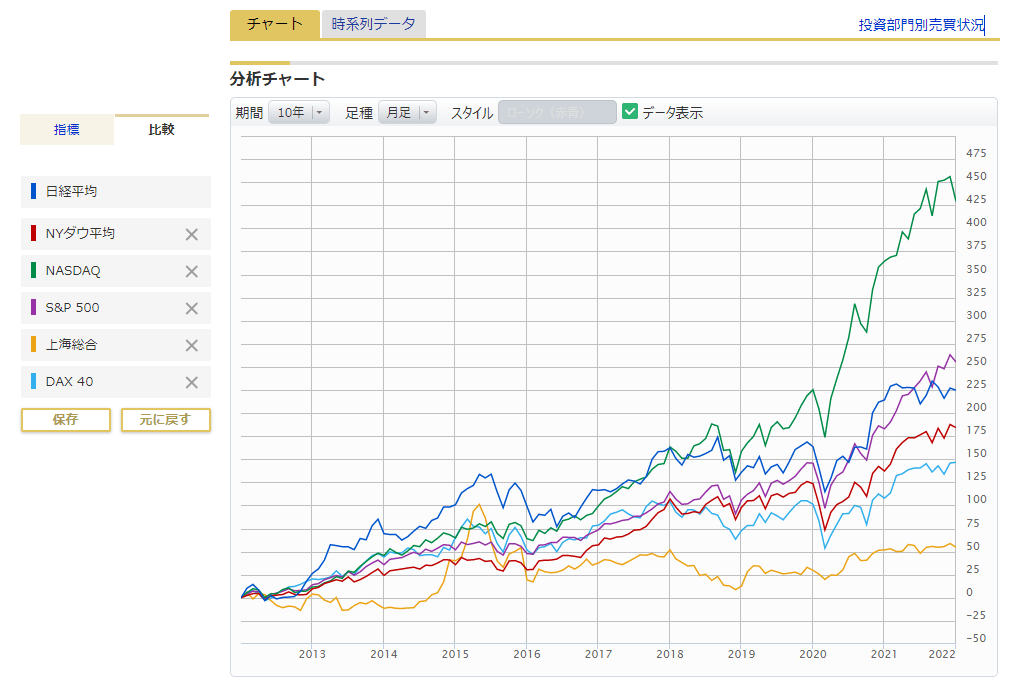

そうは言っても日本株はダメじゃないかとおっしゃる方も多いかも知れません。しかし、過去10年間の世界の主要指数の推移は以下の通りで、日経平均は米国のナスダック総合指数、S&P500にこそ劣りますが、NYダウ平均、ドイツのDAX40、上海総合指数を上回っているのです。ナスダック総合指数、S&P500はいうまでもなく、GAFAと呼ばれる巨大IT企業などIT企業が引っ張っています。その部分で日本市場の停滞は言えると思いますが、それでもS&P500が2.55倍で日経平均が2.25倍(偶然にも似た数字…)ですので、決定的な差があるわけではありません。

つまり、この10年あまり日本は資本市場の改革を行ってきており、それは全体で見ても個々で見ても、海外と比較しても、特に日本の国自体の成長が停滞していることを考えると、よく成果が出ていると言っても良いのではないでしょうか。

そして東証一部時価総額上位の企業を見ると、まさにグローバルな機関投資家に選ばれ、投資家との対話にも積極的な企業が多いような印象です。今回の東証の市場再編はこのような結果も伴っている、日本の資本市場の改善の1つのゴールと見ていくこともできるのではないでしょうか。

次回はこのような背景を前提に、各市場の銘柄を確認していきましょう。