日銀人事思惑で不安定な円相場

先週の米ドル/円は、日銀の次期総裁を巡る思惑で乱高下となりました。週明け早々に、雨宮副総裁が昇格するとの一部報道を受けて、現在の金融緩和路線継続との見方から133円近くまで米ドル高・円安が進みました。

ただ2月10日(金)になると、植田元日銀審議委員が次期総裁に起用されるとの報道が広がり、現在の金融緩和路線が変わることへの警戒感から一時130円割れへ米ドル安・円高に動くところとなりました。政府は、2月14日に日銀の新執行部人事を正式に発表するとしていますので、金融政策の変更を巡る思惑から、円相場は不安定な動きがまだ続く可能性はあるでしょう。

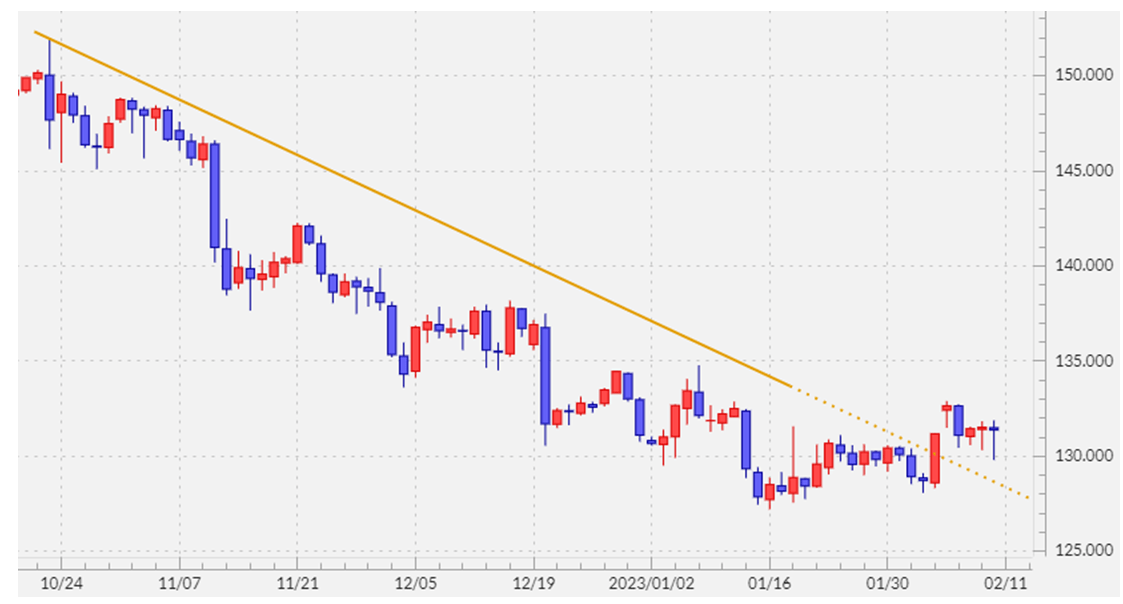

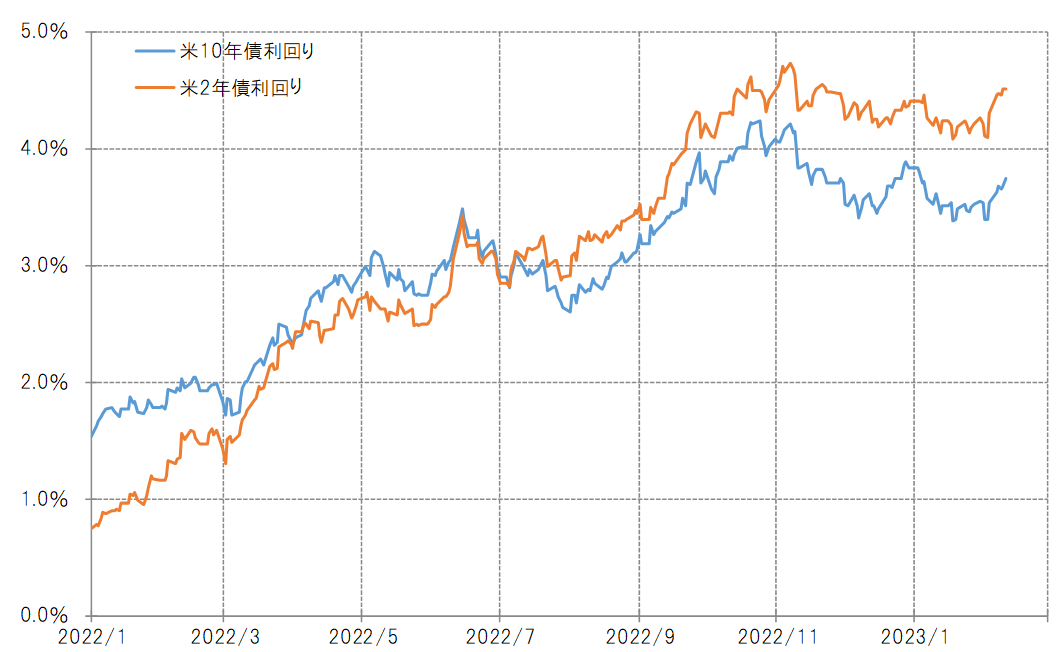

ただそうした中でも、米ドル/円の日足チャートに注目してみると、2022年11月以降続いてきた下落局面のトレンドラインから米ドル高・円安方向へのブレークが明確になってきたように見えます(図表1参照)。この背景には、2月3日の米1月雇用統計発表をきっかけに、米金利が総じて上昇傾向となった影響が大きいのではないでしょうか(図表2参照)。

米ドル/円からすると、日銀の新執行部への思惑から不安定な動きが続いている印象が強いですが、一方で年明けから続いてきた米金利の低下が上昇に転じたことで、全体的に米ドル高が広がっています。

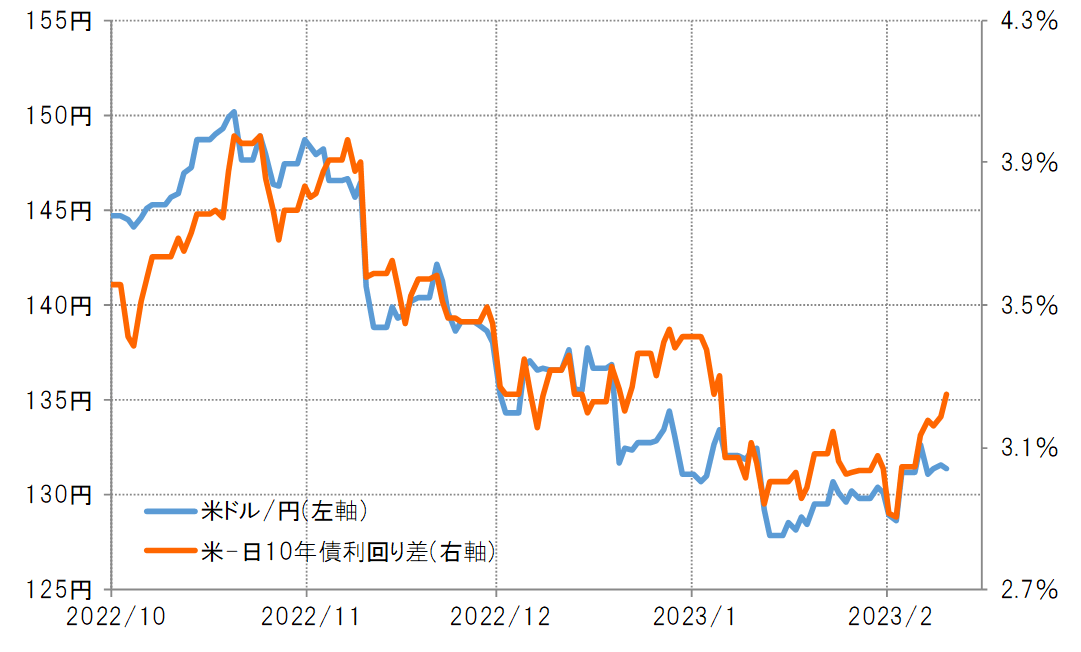

日米10年債利回り差米ドル優位は先週、年明け早々の水準まで再拡大となりました。この間の関係からすると、米ドル高・円安が135円程度まで戻してもおかしくない金利差の変化と言えるでしょう(図表3参照)。

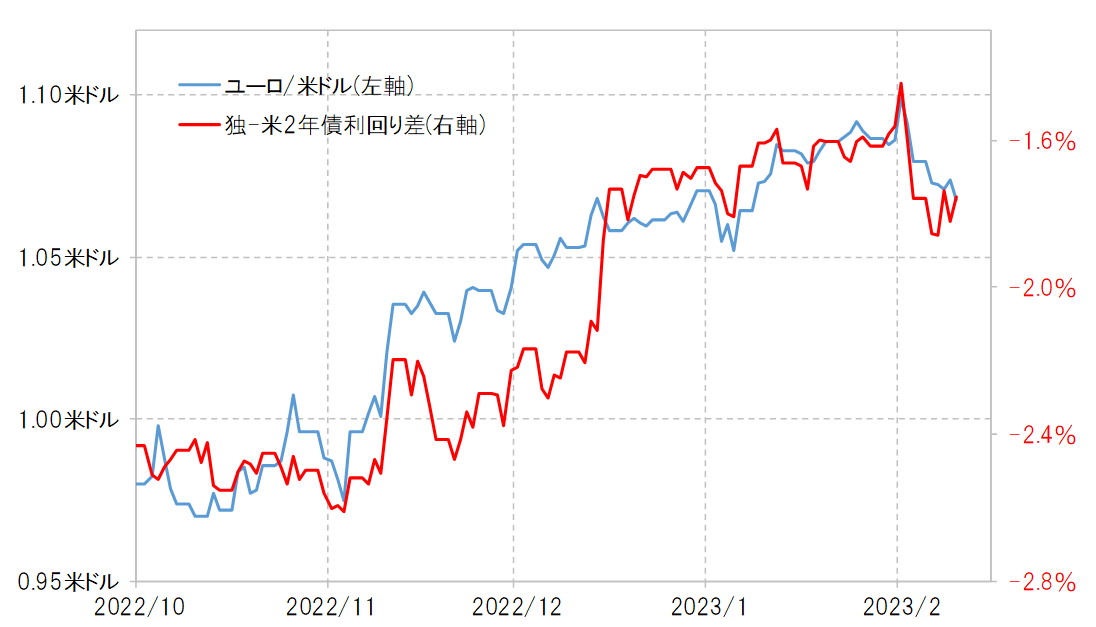

ユーロ/米ドルは、金利差でも独米の10年債利回り差より金融政策の影響を受ける2年債利回り差との相関性の高い状況が続いています。そんな独米2年債利回り差ユーロ劣位は先週、一時年初来の最高を更新するまで拡大しました。こうした中で、ユーロ/米ドルも1.07米ドルを大きく割り込み、この間のユーロ安値・米ドル高値を更新しました(図表4参照)。

米CPI、PPI、小売売上高など指標発表目白押し

今週は、2月14日にCPI(消費者物価指数)、16日にPPI(生産者物価指数)といった米国のインフレ指標発表が予定されています。また15日には小売売上高の発表といった具合に、一週間を通じて米国の経済指標発表が相次ぐ見通しとなっています。こうした指標が3日の米雇用統計発表以降の米金利上昇傾向にどのような影響をもたらすかは、米ドル高の行方を考える上でも注目されることになりそうです。

米インフレ動向への関心が高い中で、CPI、PPIといった米インフレ指標は、発表後に為替相場が一方向に大きく動くといった状況が続いてきました。米インフレ指標は、CPI、PPIとも前回より上昇率が低下する、つまり一段とインフレが是正されるとの予想が今のところ一般的で、予想通りなら雇用統計発表以降の「米金利上昇=米ドル高」の流れが一段落するきっかけになる可能性があるでしょう。

ただ、3日発表の米1月雇用統計が総じて予想よりかなり強い結果となったことなどをきっかけに、景気減速とインフレ是正でFRB(米連邦準備制度理事会)は自らが考えている以上に利上げ終了、利下げへの転換が早まるといった金融市場の見方は大きく揺らぎ出したようにも見えます。

むしろそのような早期利下げ期待などを手掛かりとした米金利低下、米国株高といった「金融環境の緩和」が、改めてインフレ是正の障害となり、FRBが目標としている2%へのインフレ率低下を遅れさせるといった懸念も浮上してきました。

このため、CPI、PPIといったインフレ指標の上昇率が前回より低下しても、事前予想ほど低下しなかった場合、インフレ是正の鈍化として、FRBの利上げ長期化への懸念から「米金利上昇=米ドル高」といった反応になる可能性もあるのではないでしょうか。

なお、14日のCPI発表は、対前年比上昇率が前回の6.5%から6.2%へ、16日発表のPPIは、前回の6.2%から一気に5.4%へ大きく低下するとの予想になっています。インフレ是正が順調に進んでいることを確認するといった予想になっているようですが、そうしたシナリオを変化させる必要のある結果となった場合の米金利、米ドル相場への影響も注目です。

以上を踏まえると、今週の米ドル/円の予想レンジは129~134円中心で想定したいと思います。