先週の動き:ニューヨーク金先物価格は1,800ドル超維持、日銀サプライズで国内価格急落

先週末のニューヨーク金先物価格(NY金)は、週足で反発となった。週末12月23日の通常取引終値(清算値)は1,804.20ドルで終了。前週末比4.00ドル、0.22%高で終了した。米連邦準備制度理事会(FRB)による金融引き締めの金利水準と、それを維持する期間についての見方が強弱に振れる状況が、NY金では節目の1,800ドルを挟んだ上下動に投影される1週間となった。

総じて、日足ベースで1,800ドルを下回る状況、上回る状況が繰り返され、結局、押し目買いに支えられ1,800ドル超は維持という流れが、この3週間ほど続いている。

先週のコラムではNY金の想定レンジを1,790~1,850ドルと想定したが、実際には1,793.20~1,833.80ドルとなった。週末12月23日にFRBがインフレ指標として注視している、個人消費支出(PCE)価格指数(PCEデフレーター)の11月データの発表を控え、鈍化を想定していたが、その際に直近の高値を更新し1,850ドルの節目に接近する局面を予想した。

11月PCEデフレーターおよびFRBが政策判断の参考指標としているとみられる変動の大きい食品とエネルギーを除いたコアPCE価格指数(PCEコアデフレーター)ともに、総じて鈍化したことで、FRBの引き締めスタンス軟化見通しからNY金は買われた。

ただし、コア指数の前年比上昇率(11月4.7%)が10月(5.0%)より鈍化したものの、市場予想(4.6%)を上回ったことで、上値は重く、12月23日の高値は1,812.20ドルまでで、週初に付けた高値(1,833.80ドル)を上回ることはなかった。

NY金については、1,800ドルのラインに対して特段の関心は薄れているように見え、現在は200日移動平均線(12月23日時点で1,792.05ドル)を下値支持線とする意識の方が強いようにみえる。

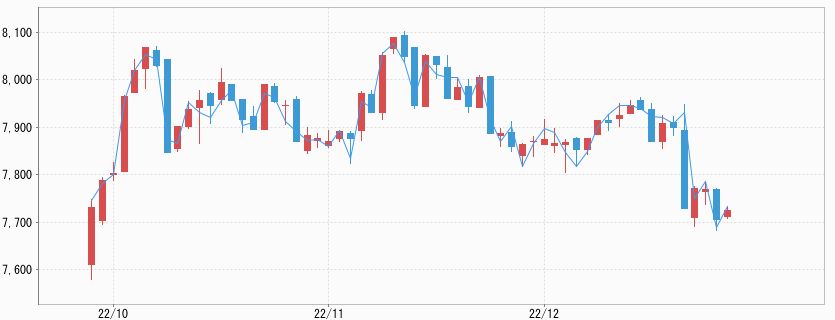

その一方で、大荒れ相場に見舞われたのが国内金価格だった。

12月20日のNY時間外となるアジア時間に、日本銀行が市場の意表を突く形で、現行の大規模金融緩和策の一部修正を決定し、10年物国債利回りの許容変動幅拡大を発表。市場では実質的な利上げとの受け止め方が広がり、対円での米ドルの急落が他の主要通貨にも及び、一時は米ドル全面安状態となった。

ドル指数(DXY)は、この日のアジア時間の取引開始時の104ポイント台後半から1ポイントほど急落し、金市場ではファンドの買い(コンピューターによるロボット・トレード)を促した。その後のロンドンの時間帯には、俄かに表れた新たな流れへの警戒から逃避買いも集まり、NY金は水準を切り上げ1,830ドル台の高値を付けた。

片や国内金価格は逆に大きく水準を切り下げることになった。米ドル/円相場が急落状態となり、発表前の137円台から133円割れに、さらにNY市場では一時130.59円まで低下。12月20日のNY終値は131.70円となった。前日のNYの終値(136.91円)から1日で5.21円、3.8%の下落(円高)は24年ぶりとされた。

米ドル安を受けてNY金は上昇したものの、国内金価格は12月20日の日中取引は前日比191円安の7,634円で終了。米ドル/円の水準が132円台を維持する中で、週末にかけてNY金が一時1,800ドルを下回った際に7,605円まで売られ、先週の安値となった。週末の終値は7,653円であった。

先週のコラムでは国内金価格の想定レンジを7,800~8,000円としたが、米ドル/円相場に大きな動きがあることは見込んでいなかった。実際には7,605~7,878円と、予想レンジを200円方下回るレンジとなったのは、そのまま米ドル/円相場の下振れを映したものとなっている。

日銀の政策転換により国内金価格は急落

日本銀行は12月20日、金融政策の一環として採用している長短金利操作(イールド・カーブ・コントロール、YCC)と呼ばれる、長期金利の上昇を0.25%以下に抑える政策の変更を発表した。概要は利回り上昇の許容範囲を12月20日から0.25%引き上げ0.5%を目途にするというものである。

これまで(海外勢を中心に)10年国債の売りが膨らみ、利回りが0.25%を超えて上昇するのを抑えるため、日銀は市場から無制限に国債の買取りを続けてきた。その結果、9月末時点で日銀による国債保有割合が発行済み国債の半分以上(50.3%)になる異例の事態となっていた。

今回、その(買い付けにつながる)利回りの許容水準を0.5%程度に引き上げることになった。変更理由を「変動幅の拡大は市場機能の改善を促し金融緩和の持続性を高めるため」とした。

簡単に解説すると、このところのインフレの加速や欧米を中心に他の中央銀行の積極的な利上げ策の結果、日本国債の利回りも傾向的に上昇。ただ、その中で操作対象となっている10年債の利回りが、他の年限の国債との比較で不自然に低く抑えられる状況に至っていた。

10年債利回りは、その国の基準金利で住宅ローンはじめ各種金利の基盤になるものである。この“ゆがみ”を正すのが、今回の0.5%への修正としている。そのため、黒田総裁は「利上げにはあたらない」としたとみられる。

そもそも、“ゆがみ”をもたらしているのは日銀自体であり、経済実勢に応じて動く長期金利を縛ること自体に無理があると言える。利上げを目的としたものではないとしても、市場の受け止め方(=実態)は、意表を突いた利上げということでサプライズとなった。市場はこれをきっかけに、ゼロ金利の解除など正常化方向に進むとの見方が増えている。

FRBによる利上げサイクルが終盤を迎えたことで、ここまでの米ドル/円相場における円安の流れに変化が生まれたのは明らかだったが、そこに今回の日銀の動きが加わることになった。国内金価格を読むに際して、変数が大きく変わったことを意味し、為替要因の価格への影響が大きくなりそうだ。

低迷が続く米住宅市場、積極的な利上げが要因か

米国の住宅市場の低迷が鮮明になっている。12月21日全米不動産業者協会(NAR)が発表した11月の中古住宅販売件数は、年率換算で前月比7.7%減の409万戸となった。マイナスは10ヶ月連続で、統計を開始した1999年以来で最長の減少が続いている。11月は4地域全て減少した。年間ベースでは35%超減少と過去最大のマイナスになっている。

FRBによる積極的な利上げが住宅ローン金利を急激に押し上げ、大きな影響を及ぼしている。米連邦住宅貸付抵当公社(フレディマック)のデータでは、期間30年の住宅ローン固定金利は12月16日終了週時点で平均6.31%まで低下したものの、それでも前年同期比では2倍になっている。一時7%を上回る水準に上昇し、2002年以来の高水準となっていた。

2020年には米商務省から11月の住宅着工件数も発表されたが、年率換算で前月比0.5%減の142万7,000戸と市場予想(140万戸)を下回った。市場の大半を占める一戸建て住宅の着工件数は4.1%減の82万8,000戸と、新型コロナ感染第1波に見舞われた2020年5月以来、2年半ぶりの低水準だった。やはり、住宅ローン金利急上昇が圧迫要因として指摘されている。

米国景気の動向は、そのままFRBの引き締め策に影響を与えることから、金市場の関心時になっている。

今週の展望:上値追いが多い年末、NY金は1,790~1840ドル、国内金価格は7,600~7,800円を想定

年末となり、米国関連で主要な経済指標の発表もなく、むしろ年明けとなる来週に重要指標の発表が多く控えている。12月26日は欧米含め休場となる市場が多く、開いているのは日本と中国などに限られる。

先週発表された7~9月期実質GDPの予想以上の上方修正(前期比年率3.2%)や、低水準が続く、週次ベースの新規失業保険申請件数が示す労働市場の強さなど、米国経済の底堅さを示す指標の一方で、インフレ関連指標は鈍化が続いている。

先週の市場は、全般的に発表される経済指標の内容から、FRBの引き締めスタンスの先行きを、その都度判断する形で上下しているに過ぎず、方向感は出なかった。NY金については、前述したように200日移動平均線(先週末時点で1,792.05ドル)を下値支持線とする意識の方が強いようにみえる。

今週のNY金については、1,790~1,840ドルを想定している。経験則として、最終週にNY金が上値追いをすることが多く、1,850ドル方向に接近する可能性もありそうだ。NY金は1,800ドル台で越年ということになるのではないか。国内金価格については、為替水準が131~133円のレンジとして、7,600~7,800円を想定し、7,700円を挟んだレンジをイメージしている。