2023年の外国為替相場の行方とは。カギを握る2つの局面

2023年の外国為替相場を展望するにあたり、そのカギを握るのは「米連邦準備制度理事会(FRB)による、利上げサイクルの最終到達点(ターミナルレート)の水準」と「米国が景気後退(リセッション)局面に突入する可能性の有無」ということになるでしょう。

2022年12月時点における、米連邦公開市場委員会(FOMC)参加メンバーらの金利見通し(ドット・プロット)によれば、ターミナルレートは5.00-5.25%となり、2023年中の利下げは想定していないことが示唆されていました。

こうしたFRBの政策方針は市場の想定よりもタカ派寄りで、それ自体は米ドルの強気材料となり得ます。しかし、このところ米国でも物価指数や消費指数などが、じわじわと弱含んできており、米国景気の先行きに対する懸念は米ドルの弱気材料と捉えられるところがあるのも事実です。

これまでに実施された連続大幅利上げの“効果”と言えるものが、今後「時間差」をもって発現する可能性は高いと見られ、それが想定以上に早いタイミングで現れれば、FRBが政策の方針転換を柔軟に行ってくる可能性も大いにあると考えられます。場合によっては、2023年中に利下げへと舵を切ることも十分にあり得るでしょう。

アフター黒田を見据えた日銀の動向にも注目

その意味で、2023年は「転換の年」と位置付けることができ、投資家サイドとしても常に柔軟に構えておくことが重要と思われます。日本でも2023年4月には日銀の黒田総裁が任期を終え、久方ぶりに新しい体制が始動します。

すでに「アフター黒田」を取り沙汰する向きも市場にはあり、それが潜在的に円の下値を支えるという可能性も頭の片隅には置いておく必要があるでしょう。むろん、新体制の日銀が直ちに現在の超緩和策を見直すわけではないでしょうが、とかく市場の思惑というのは先走りしやすいものです。

もちろん、2022年に過去最大となった日本の貿易赤字が一気に解消に向かうとは考えづらいこともまた事実です。ようやく供給制約の問題は緩和しつつありますが、一方では海外経済の減速が新たな重荷になり始めています。

また、防衛増税の論議が喧しくなるなか、具体的な議論を持ち越したとはいえ、企業の賃上げマインドに水を差す可能性は大きく危惧されるところですし、いまだ根本的な財政問題に対する懸念も燻り続けています。

このようなことから、市場で急速に円が強含みになるということも当面は考えにくく、基本的には2023年も俯瞰的に見た場合、円安状態は継続すると見ています。

テクニカル面から探る為替相場の動き

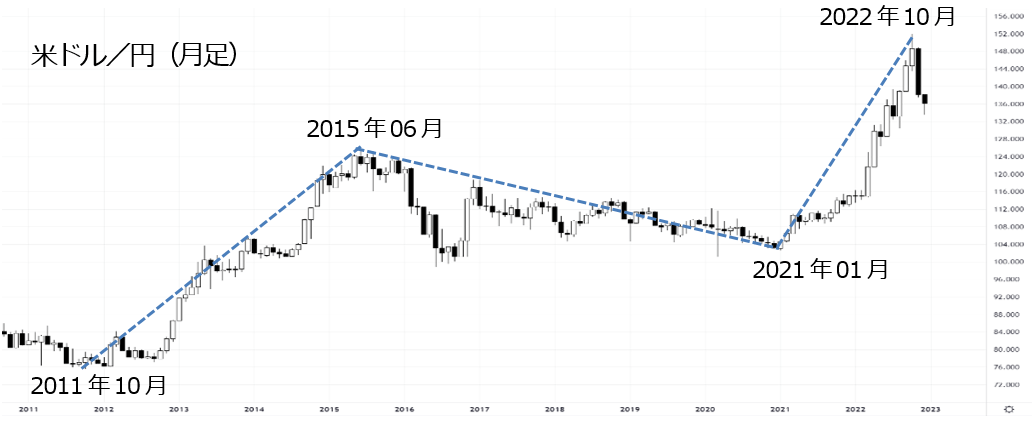

当面、米国を始めとした諸外国の景気の先行きは「極めて不透明」な状態が続き、肝心なインフレの行方は「その景気次第」です。このような状況下では、やはりテクニカルな観点からのアプローチがより有効になると考えられます。その意味からしても、2022年10月の米ドル/円の高値=151.90円は「長らく続いた米ドル高・円安の流れの終点になった可能性が高い」と思われます。

それは1つに、2011年10月安値と2015年6月高値、2021年1月安値を元にして弾き出される「N計算値」が示す値と、ほぼ同水準に到達したことも根拠になると言えるでしょう。

また、米ドル/円の過去の価格推移から導き出される「約8年ごとに目立った高値をつけるパターン」からして、2022年10月高値は「2007年6月高値、2015年6月高値の次の“8年サイクル高値”であった」と見ることもできます。

実際、すでに米ドル/円は31週移動平均線を明確に下抜けてきており、今後は同線が上値の抵抗として意識されやすくなると見られます。その一方、当面の下値の目安は62週移動平均線や一目均衡表の週足「雲」上限が位置する水準になると見ておきたいところです。

ユーロ/米ドルは、不況への警戒感が強まる

なお、ユーロ/米ドルについては、62週移動平均線や一目均衡表の週足「雲」下限が位置する水準で上値を押さえられやすく、仮に週足「雲」下限を上抜けても次に「雲」上限が上値抵抗になると見ています。

また、下値については差し当たり週足の「基準線」が1つの目安になるものと見られます。目下のところ、欧州中央銀行(ECB)はインフレこそが最大の問題であるとの姿勢を堅持しており、市場は過度な引き締めに伴う不況突入への警戒を強めています。

そのため、当面はユーロの上値を積極的に買って行く向きも限られるものと見ておく必要があるように思われます。