物価安定を優先し、金融引き締め姿勢を維持

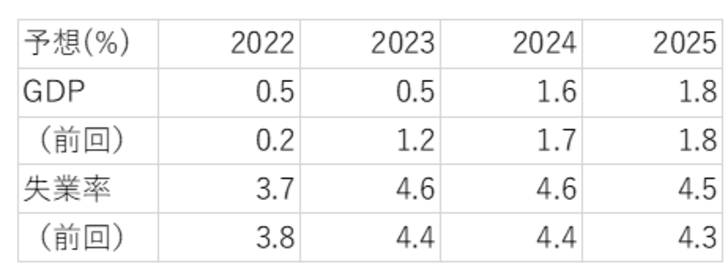

GDPと失業率は下方修正、物価は上方修正に

12月14日に米国のFOMC(連邦公開市場委員会、日本の金融政策決定会合に該当)が開催され、政策金利は市場想定通り0.5%の利上げにより4.25-4.5%となりました。公表された声明文では金融引き締め姿勢が維持され、前回からの変化はほぼありませんでした。

FOMCは3、6、9、12月に今後の経済予想が示されます。今回は以下の通り、2023年以降の成長・労働市場の見通しがやや下方修正されました。

同時に公表される物価見通しは、上方修正されています。コア物価は2025年にようやくFRBの目標値2%近辺に落ち着くとの見方が示されています。

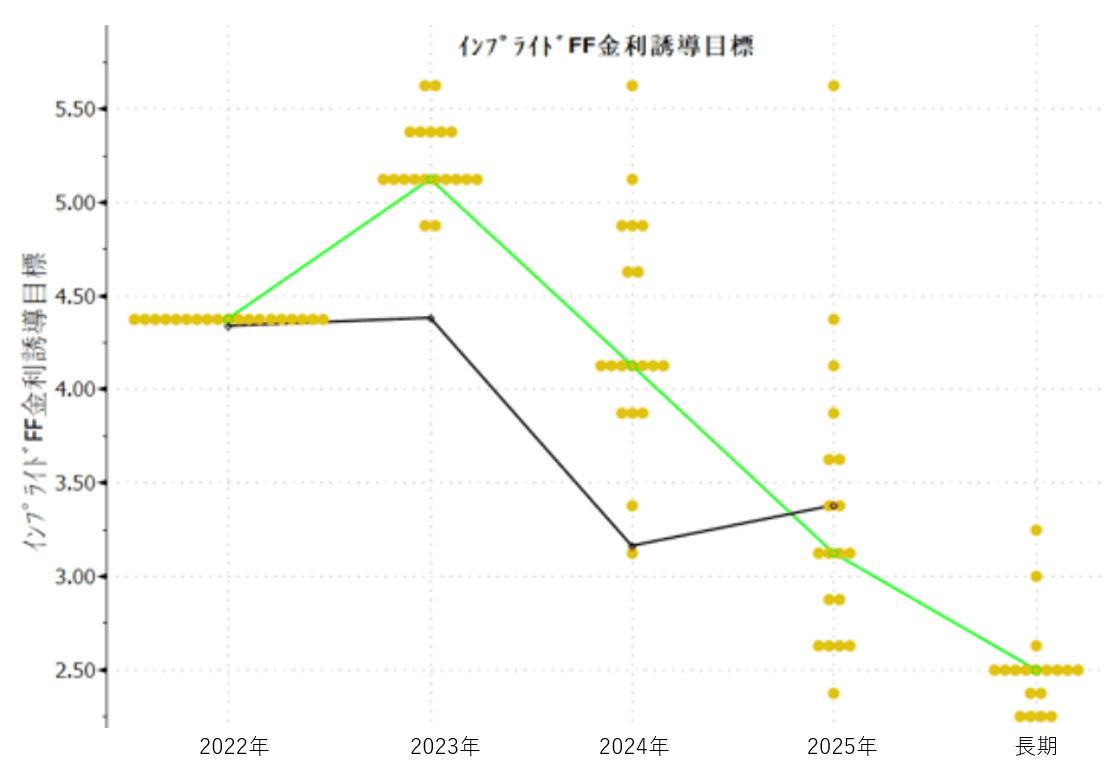

政策金利、2023年は上方修正、2024年・2025年は利下げ見込み

もう一つ注目されるのが、FRB当局者による政策金利の見通しです。以下、中央値になりますが、2023年の政策金利予想値が大きく上方修正されました。2023年は0.25%の幅にして3回の利上げ、2024年・2025年は4回の利下げが見込まれています。なお、長期的な政策金利の水準は2.5%と前回から変更はありませんでした。

その後のパウエル議長の記者会見では、金融引き締めは「道半ば」とし、物価安定を回復させるには景気抑制的な政策スタンスをしばらく維持する必要がありそうだ、とされました。まだ十分に景気抑制的な政策スタンスではなく、任務完了まで現在の軌道を維持する、とタカ派姿勢が強調されています。

出所:Bloomberg

上記の図表4では市場予想が示されていますが、金利先物市場予想を見ると、年末の政策金利は4.4%程度です。月ごとの予想では年前半に5%弱でピークを付け、年後半に利下げに至ると予想されています。

FOMCと市場との予想には依然としてズレがあり、これまではそのズレが相場変動の大きな要因となってきましたが、今回は市場の最終到達金利予想に大きな変化が無く、2023年に利下げを見る市場と引き締め姿勢を維持する当局との違いはあれど、短期的な金融政策の道筋は概ね織り込まれたと見られます。

市場のテーマは利上げから景気へシフト

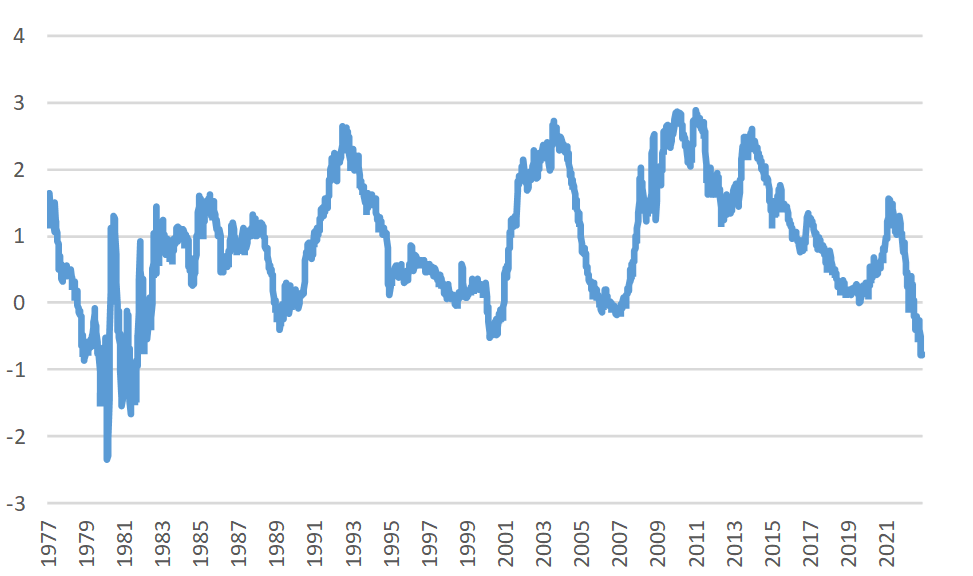

10年金利が急速に低下、ピークは2023年第1四半期か

FOMC直後の市場は株安・金利上昇・ドル高となり、議長会見中にはやや乱高下しましたが、最終的には株安の一方で金利は長期が低下しました。この動きにも見られるように、今後市場のテーマは徐々に利上げから景気へシフトするものと思われます。

株式市場で注目される10年金利の低下が急速に進んでおり、政策金利を反映する2年金利との差は1980年代以来の水準にまでくるなど、2年債に比べて10年債の低下がかなり早い印象です。通常長期金利は短期金利のピークに対して同時~数ヶ月前にピークを打つ傾向があり、短期金利のピークが市場予想通り来年6月とすれば、10年金利のピークは来年第1四半期となり、まだもみ合う可能性が意識されます。

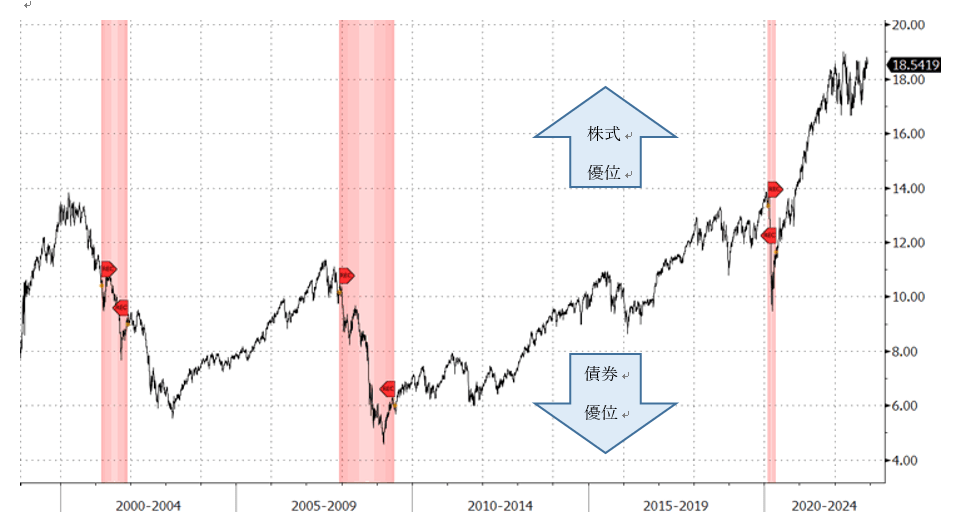

景気減速に備えて債券投資が有効

一方で、市場のテーマが景気に移る中で、今後経済指標の悪化が早期に示されれば、金利は買い需要による低下圧力を受けることになります。当面はFRBの景気抑制スタンスやこれまでの利上げの累積効果もあり、景気減速に備えるポジションを持つことが大事だと考えます。景気減速への備えとして債券投資は有効です。株式と併せ持つことでリターンの安定化を図る局面にあると考えます。