多くの人にとって、退職前の5年から10年間は、自身のリタイアメントプランに沿ったマネープランを達成するための重要な時期となります。「人生100年時代」と言われる中、私のところにご相談に来られる方の多くが100歳までのマネープランを希望されます。しかし、十分な貯蓄ができているように思えても、ライフスタイルや退職年齢によっては、80歳半ばで資金が底をつく場合も少なくありません。そこで今回は退職後、自分の望むライフスタイルを送るためには、どうすればよいかを考えてみましょう。

50代のケースで資産形成の将来シミュレーションを見ると

会社員のAさん(50歳)と妻のBさん(パート勤務・50歳)のケースを例に考えてみましょう。Aさんの定年は60歳ですが、65歳まで再雇用で働く予定です。子どもは来春から社会人。老後に向けた資産形成もラストスパートです。

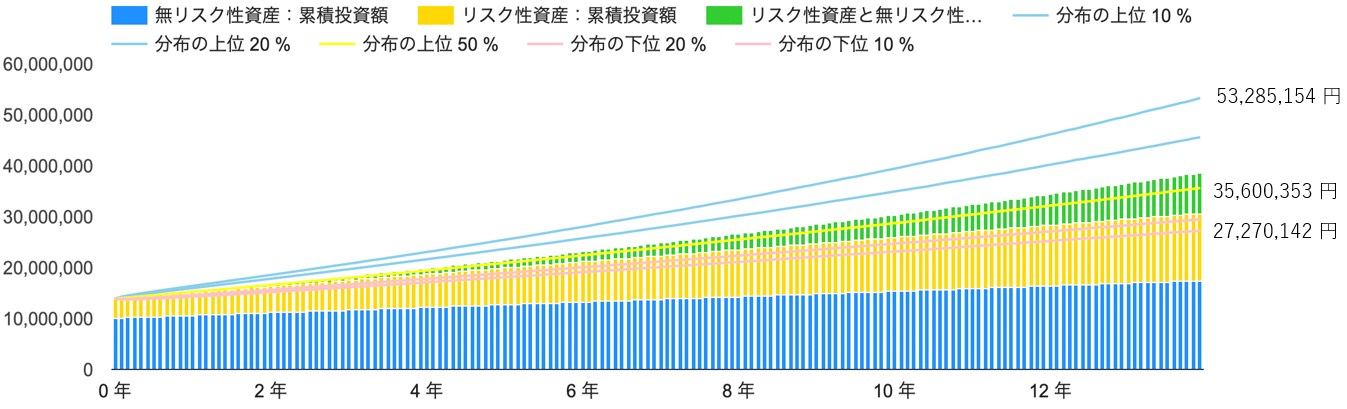

まず、Aさんの現在の資産額を確認しましょう。預貯金が1000万円。リスク資産の時価は、個人型確定拠出年金(iDeCo)が180万円、つみたてNISAは200万円です。退職一時金を受け取れる予定ですが、10年先のことですので、今回は加算しないで考えます。今後も、つみたてNISAで毎月3万3000円、iDeCoで2万3000円の拠出を続けていきます。さらに4万4000円を貯金しています。これらを合わせて毎月の貯蓄額は合計10万円です。

モンテカルロ・シミュレーション(※)を使い、想定リターン年率5%、想定リスク(年率換算標準偏差)19%、運用期間14年でシミュレーションした結果、引退時の期待資産総額は約3856万 6000円(リスク資産の期待資産額2117万4000円)になりました。税金、運用金融機関への手数料は考慮していません。

景気が良く、株高が想定される場合、上位10%の確率で約5328万5000円、分布の中央値は約3560万円、下落局面で成績が悪い下位10%の場合は約2727万円です。将来必ずそうなるということではなく、あくまでシミュレーションでの参考値です。

なるべく長期にわたって運用を続けながら取り崩す

では、中央値の約3560万円を使って、Aさん夫婦の老後の生活費がどのくらいになるかを考えてみましょう。例えば葬儀代など最晩年に残しておきたい金額を600万円とすると、取り崩せる金額は、約2960万円です。それを65歳以降100歳まで生きるとして、老後年数は35年で割ると、年間取り崩し可能額は約84万5000円、月額約7万円です。夫婦の年金手取り額を合計すると300万円とすると、年間生活費は384万5000円、月額約32万円になります。

現在の生活費は、税金、社会保険料、住宅ローン、貯蓄を引いて約38万円です。住宅ローンは59歳で完済しますので、現役時代の84%ほどの生活レベルを維持できます。退職一時金が出れば、さらに生活費も増えるでしょう。この金額内で生活をすれば、退職後に資産を一切運用しないとしても、35年間資産をもたすことができます。ただし、この場合、資産ゼロで人生を終えるイメージです。

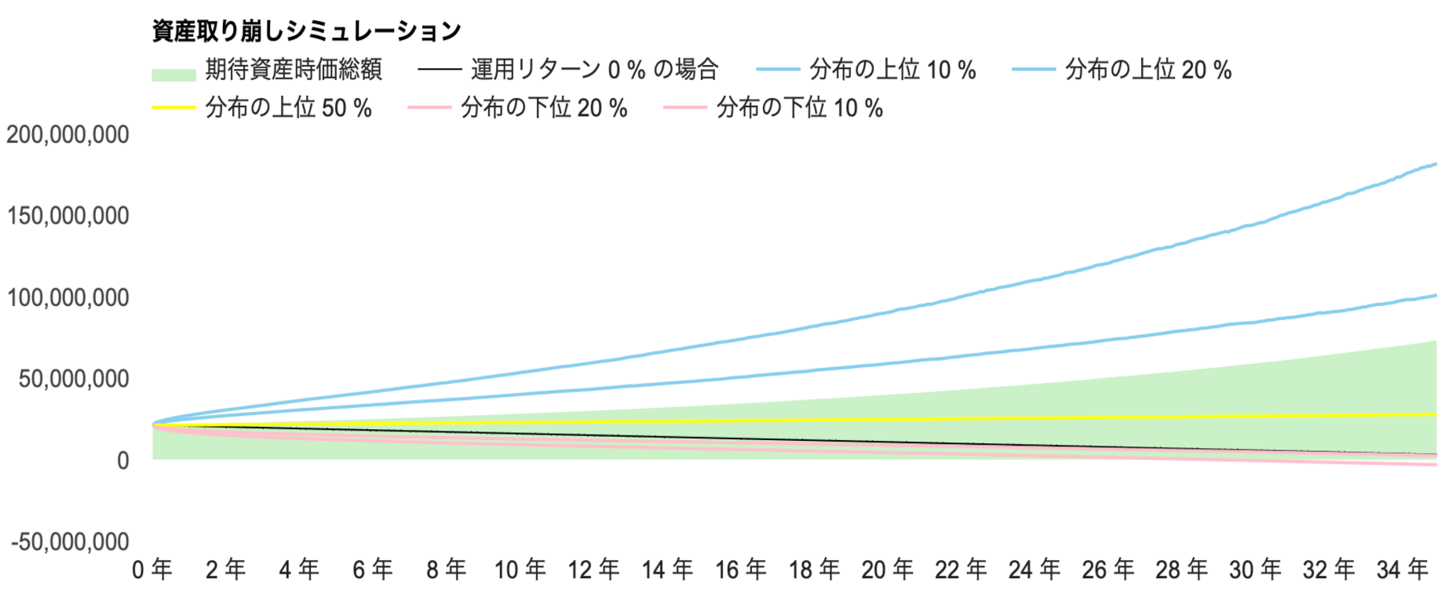

仮に、65歳以降も引き続き、リスク資産の2117万円を想定リターン年率5%、想定リスク(年率換算標準偏差)19%として運用を続けるとします。預金とリスク資産の両方から毎月取り崩していくケースで考えてみましょう。

預金は1739万円2000円ですので、最晩年に残す600万円を除いた1139万円2000円を35年で取り崩すとすると、年間約32万5000円、月額約2万7000円です。差額の不足分4万3000円はリスク資産から取り崩します。

相場が強い時には資産は増えていきますが、下落局面で下位10%に該当した場合には28年11ヶ月で資産はゼロになります。中央値では2700万円ほど資産を残せるイメージです。

では、運が悪く下位10%の2727万円となってしまった場合はどうでしょう。同じように最晩年に葬儀代して600万円残すとすると預金は2127万円ですので、毎年取り崩せる金額は約60万7000円、公的年金と合わせて年間約360万円7000円です。老後生活費は月額約30万円になります。

一般的に運用期間が長ければ長いほど複利効果も相まって、運用益は増えやすくなります。なるべく長期にわたって運用を続けながら取り崩していくのがよいでしょう。リスクの取りすぎには注意すべきですが、子世代に運用を引き継ぐことができれば、無理にリスクを下げる必要はないでしょう。

また、取り崩し額が多いと、資産を保つことが難しくなります。老後はある程度支出を抑えた生活スタイルにシフトすることも必要です。

老後の生活費の算定にあたっては、運用資産の価格が変動するため、取り崩す金額を毎年、時価に合わせて計算しましょう。最晩年に残しておきたい金額を資産の時価総額から引き、想定する余命年数で割ると、その年の取り崩し可能額が出ます(詳しくは前回のコラムを参照ください)。夫婦で考える場合は、想定する余命年数が長生きする方で計算してください。

その他、働く期間を延ばし、年金を繰下げ受給することで、年金受給額が増えますので、取り崩す金額を少なくし、資産を長く保つことができます。老後準備期間に退職後の働き方についても考えてみるとよいでしょう。

(※)モンテカルロ・シミュレーションによる終期時点における資産総額の確率的な変域を示しています。これは資産価格の変動が正規分布することを前提にしたものですが、実際の株価の変動は、急激な変動が、正規分布が想定するよりもやや高い頻度で発生することが知られている点にご留意ください。使用しているモンテカルロ・シミュレーションでは、標準的なモデルとして、資産価格の対数収益(対数リターン)が独立同一の正規分布に従うモデルですが、使用するモデルが異なる場合には、計算結果に違いが出てきます。また、期待資産時価総額は結果の分布の平均値、分布の中央値(分布の上位 50 %)は、多くの場合、乖離します。