先週の動き、週末に水準切り下げたNY金

先週のニューヨーク金先物価格(NY金)は、週間ベースで反落となった。10月28日のNY金通常取引は1,644.80ドルで終了。週間ベースでは11.50ドル安、0.7%安で終了した。

前日までの1週間は、米ウォール・ストリート・ジャーナル(WSJ)が前週10月21日に今週開催予定の米連邦公開市場委員会(FOMC)にて、12月の会合での利上げ幅縮小の可能性と、仮にそうなった場合の市場への背景説明について議論するとしたことから、米連邦準備制度理事会(FRB)による利上げの減速観測が強まっていた。

NY金が逆の動きをすることで知られるドル指数(DXY)が、こうした市場の見方を反映し、前週末の112.012から10月26、27日には109ポイント台中盤まで下落し、NY金は1,670ドル台を中心とした取引となっていた。

このところ急ピッチの上昇となりNY金の売り手掛かりとなっていた米長期金利。なかでも指標となる10年債利回りも週初から週末にかけて低下し、10月27日には終値ベースで2週間ぶりの低水準となる4%割れの4.016%まで低下していた。

戻りの基調を強めていたNY金だったが、週末10月28日に米商務省が発表した9月の個人消費支出(PCE)統計が、米経済指標の好調さを改めて示したことから、FRBによる積極的な利上げ継続観測が再び台頭し、NY金は売られることになった。

10月27日までは週間ベースで2週連続の上昇が見込まれたが、反落で心理的節目の1,650ドルを下回ることになった。先週のレンジは、週末に下値を切り下げたことで1,640.70~1,679.40ドルと前週と同程度となった。

ただし、終値ベースでは25ドルの値幅内に収まり、狭いレンジ内での値動きにとどまっている。FRBの引き締め策の先行きを金市場は注視のスタンスで、模様眺めという印象の週となった。想定レンジは、1,640~1,690ドルだった。

一方、国内金価格も前週末に政府・日銀による米ドル売り介入とみられる動きに切り下げた。146、147円台での滞留となったことから、ほぼNY金の動きに沿った値動きとなった。

日銀は10月27~28日に開いた金融政策決定会合で、金融政策の現状維持を全員一致で決めた。米ドル/円相場は上昇(円安)したものの、想定通りの展開で147円台にとどまった。

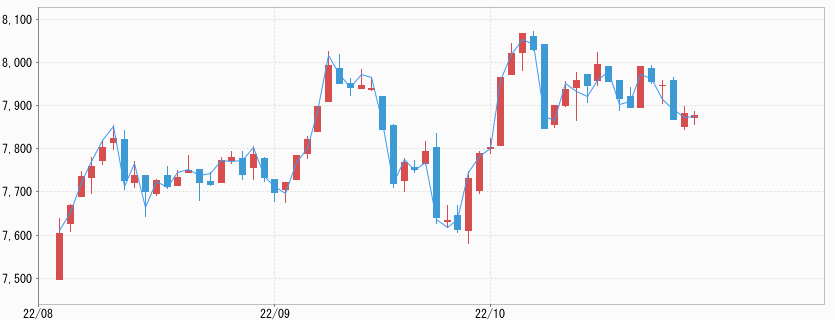

先週の国内金価格のレンジは、7,756~7,956円となった。高値の7,956円は、前週末10月21日の夜間取引にて付けた水準で実質的には7,900円をやや上回る水準が先週の高値といえる。先週のコラムでは想定レンジを7,750~8,000円としていた。

根強いインフレ圧力が続く米国

米商務省が10月28日発表した9月の個人消費支出(PCE)は前月より0.6%増えた。市場予想の0.4%増を上回った。8月は前回発表の0.4%増から0.6%増に上方改定された。米国経済の6割強を占める個人消費だが、モノへの消費は0.3%増と、3ヶ月ぶりに増加に転じた。

旅行や外食などのサービス支出は0.8%増加した。貯蓄率が3.1%と、前月の3.4%から低下する一方、個人所得の伸びは0.4%と、前月と同水準にとどまっていることから、家計が貯蓄を取り崩して消費に回していることが浮き彫りになった。

このPCE統計でFRBが注目しているものに、変動の大きい食品とエネルギーを除いたコアPCE価格指数(コアPCEデフレーター)がある。消費者物価指数(CPI)よりカバーする範囲が広いことによるとされる。

9月は前月比0.5%上昇と市場予想に一致した。前年同月比の上昇率は5.1%と市場予想(5.2%)を下回ったものの、8月の4.9%から加速した。前年同月比では6.2%上昇と伸び率は前月と変わらなかったが、根強いインフレ圧力を示す内容と受け止められ、FRBが今後も大幅な利上げを継続するとの見方が改めて強まり、前述のようにNY金の売り手掛かりとされた。

米7~9月期のGDP内需は減速

10月27日は、米7~9月期の実質国内総生産(GDP)の速報値が発表された。前期比年率2.6%増と3四半期ぶりのプラス成長となり、市場予想(2.3%増)を上回った。純輸出の増加が全体を押し上げたもので内需は減速していた。

具体的には個人消費は1.4%増と4~6月期(2.0%増)から減速し、底堅さはあるものの国内の経済活動は鈍化していると受け止められた。個人と企業の合計の支出を示す「民間最終消費支出」は、前期比の伸びが0.1%と1~3月期の2.1%、4~6月期の0.5%から落ち込んだ。

ヘッドライン(見出し)の数字ほどには内容は良くなく、2023年には景気後退に陥る可能性が高いと指摘されている。

景気後退入り示唆する「逆イールド」現象 ついに3ヶ月物に波及

景気減速を示唆する経済指標とFRBの利上げ減速観測から先週は米10年債利回りの低下が目立った。その過程で、ついに3ヶ月物との利回り逆転現象が生まれることになった。

10月25日の取引時間中に一時3ヶ月物利回りが10年債を上回り注目されたが、10月26日は終値ベースでも「逆イールド(長短利回りの逆転)」が発生した。10月28日の3ヶ月債は4.077%と10年債を6.1bp(=0.061%)上回った。引き締めサイクルの終盤に出ることが多く、市場参加者が景気後退(リセッション)入りが近いことを予測していることを表す。

3ヶ月物との「逆イールド」状態は、2020年3月以来のことである。より具体的には当時は2020年1月31日に逆イールドが発生し2月3日を含む2営業日で解消。2月18日に再び現れ、3月2日まで10営業日継続して解消された。その後、米国経済はリッセッション(景気後退)入りしたことが、後に確認されている(全米経済研究所が判定し発表)。

ECBは2会合連続の3倍速利上げ、一方カナダ中銀利上げ幅縮小

欧州中央銀行(ECB)は10月27日に開いた政策理事会にて0.75%と通常の3倍速の利上げを前会合に続き決めた。ECBは声明で「インフレ率がタイムリーに2%に回帰するよう、追加の利上げを想定する」と表明した。

ただ、ラガルド総裁は記者会見で政策引き締めの「かなりの」部分が終わったと発言し、市場では政策金利が従来想定ほど高水準に引き上げられない兆候として受け止められた。ユーロ圏では米国を上回るインフレとなっているだけに、市場では12月に0.50%の追加利上げを行い、2023年は0.25%刻みで利上げするとの見方が生まれている。

一方、前日の会合で政策金利を0.5%引き上げたカナダ中銀の動きが市場の注目を集めた。

市場予想の0.75%よりも小さかった上、マックレム総裁は記者会見で「金融引き締めの段階は終わりが近づいている」と発言したことによる。

加えて、マックレム総裁は、経済が2022年末から2023年の上半期にかけ、0.0~0.5%成長と停滞を予想。成長が数四半期ゼロを割り込む、テクニカルリセッション(データ上の景気後退)の可能性にも触れた。カナダ中銀は先進諸国の中で最も早い段階で、利上げを開始したことで知られる。カナダの利上げ幅縮小を受けて、FRBの利上げペースの減速を連想させることになった。

今週の展望、NY金1,635~1,685ドル、国内金価格は7,700~7.950円を想定

今週は何といっても11月1~2日のFOMCがまずは注目される。すでに0.75%の利上げは織り込み済みとなっており、WSJ紙の指摘通り12月の利上げについて、どのような議論が交わされるかに注目が集まる。声明文の内容とともに、パウエルFRB議長の記者会見での発言が注目される。

さらに今回は、3週間後の11月23日に公開される議事要旨の内容が市場の手掛かり材料となりそうだ。もっとも、このところFOMC終了後にFRB高官の発言機会が増えており、議事要旨を待たずに12月の方針を織り込ませるような流れが生まれる可能性がありそうだ。

米国の10月ISM製造業・非製造業景況指数や10月米雇用統計など重要指標の発表も予定されており、今後のFRBの利上げペースを判断する上で注目となる。今週のレンジはNY金が1,635~1,685ドル、国内金価格は7,700~7,950円を想定している。

FOMCから米雇用統計まで主要イベントを経て、今週NY金は利上げ観測の先行きを消化する週になりそうだ。