20年にわたり投資を継続し、リーマン・ショックをはじめ様々な難局を乗り越えてきたインデックス投資家の水瀬ケンイチさん。インデックス投資を選ぶまでの経緯やピンチの乗り越え方、現在のポートフォリオやこれからの投資への思いまで、じっくりとお聞きしました。

●水瀬ケンイチさんプロフィール●

1973年生まれ、都内IT企業に勤める会社員。自称「下町の個人投資家」。2005年から始めたブログ「梅屋敷商店街のランダム・ウォーカー(インデックス投資実践記)」は、インデックス投資家のバイブル的存在として知られる。著書に『お金は寝かせて増やしなさい』(フォレスト出版)、『【全面改訂 第3版】ほったらかし投資術』(朝日新書、山崎元氏と共著) など。

短期トレードに振り回された投資デビュー期

――どのようなきっかけで投資に興味を持たれたのですか?

20代後半の頃、友人から「老人ホームに入るのに、どれくらいお金がかかると思う?」というクイズを出されたことがありました。その答えが予想外に高額だったために「そんなお金はない…」と焦りを覚え、年代別の平均貯蓄額やライフプラン、マネープランなどを調べ出し、投資の必要性を感じるようになったのです。

――初めての投資について教えてください。

コンビニの棚に並ぶマネー誌を手に取ったり、書店で株式投資の本を買ったりして勉強しました。20年前、雑誌や書籍は短期のトレードをベースにした内容がほとんどでした。

そこでデイトレードを始めてみたのですが、株式市場が開いている時間帯は保有銘柄の株価が気になって仕方なく、さらに、ライバル企業が画期的な新商品や新サービスを発表するのではないかと、その業界に関するニュースにも常に目を光らせるようになりました。

バリュー株投資に近い投資手法を取っていた時には銘柄分析にのめり込み、それだけで土日が潰れてしまうことも…。心配性かつ凝り性だったこともあり、本業や日常生活に支障をきたし、「このままではいけない」と危機感を持ったのです。

2年かけて自分自身の「投資の最適解」を見出す

――バリュー株投資からすぐにインデックス投資にシフトされたのですか?

いえ、それから2年ほどの間は自分なりのベストな投資法を探すべく、日本株の個別銘柄投資としては、バリュー投資やグロース投資を、投資信託ではアクティブファンドやインデックスファンドなど試行錯誤しながらあれこれ試しました。

そうした中で、自分自身の考え方や性格に一番合っていると感じたのがインデックス投資でした。以降、世界中の株式や債券に分散したインデックスファンドに毎月積立投資するという投資方針を継続しています。

個別株投資からインデックス投資に切り替えた後は、自分を取り巻く世界が劇的に変わりました。人間らしさを取り戻したというか、投資を始める前のように仕事に打ち込めるようになり、オフでも趣味の釣りやスノーボードを再開しました。友人と交流する時間が増えたり、結婚することができたのも投資スタイルを見直したからだと思います。

あえての “手動積立”でマーケットを意識

――現在のポートフォリオについて教えてください。

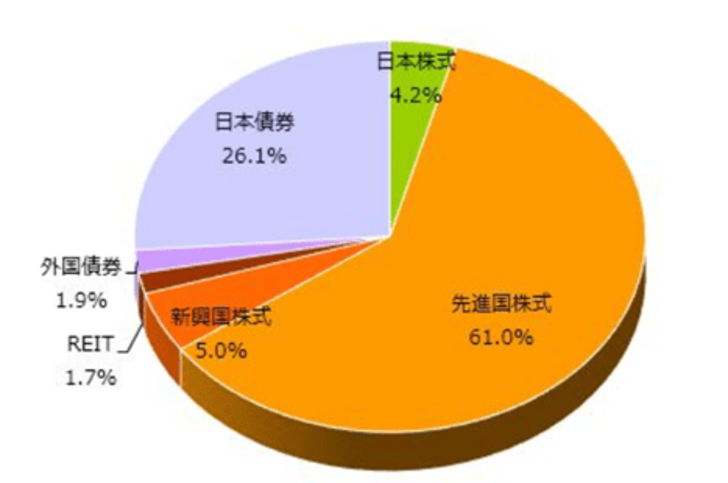

資産配分(アセットアロケーション)は日本株式4.2%、先進国株式61.0%、新興国株式5.0%、REIT(国内外)1.7%、外国債券1.9%、日本債券26.10%となっています。2022年1月に行ったリバランスで同じ資産クラスに複数あったインデックスファンドをいくつか売却し、積立用のインデックスファンドを「eMAXIS Slim 全世界株式(オール・カントリー)」に一本化しました。増えすぎた株式インデックスファンドを売却したお金は個人向け国債変動10年の購入に充てて目標資産配分に戻しました。

――投資状況の確認や資産配分の見直しはどれくらいの頻度で行っていますか?

投資状況の確認は月に1~2回、資産配分は年に2回、6月末と12月末時点で計算し、必要があればリバランスを行います。目標資産配分の見直しはせいぜい5年か10年に1回程度。年齢的なところもあり今後10年間で債券比率をさらに10%くらい上げることを考えています。

積立額はほぼ固定ですが、5年に1度くらい昇給分を増やしてきました。

――積立日はどのように決めていますか?

月ごとに「この辺りが安くなるんじゃないか」というところに狙いを定めて、毎月、投資日を自分で決めています。正直、それでパフォーマンスが上がっているわけではありません。以前、自分が投資した日と、実際に月内で最安値だった日に投資した場合を比較検証したことがあるのですが、長い投資生活においては誤差の範囲内でした。

それでも続けているのは、「BUY AND HOLD」だけでは退屈だという思いからです。 “手動積立”をやる以上は主要な株価指数の動向、為替等マーケットもある程度意識して見なければならず、ちょっとした頭の体操になっています。

継続してこそ「複利効果は加速」する

――20年にわたる投資ヒストリーでは、2008年のリーマン・ショック時に保有資産の評価額が約半分になったそうですね。そのような状況下で積立を継続できた要因は何でしょう?

株式投資をするわけですから、当然、株価下落のリスクは想定しています。リーマン・ショックの際、年間の下落率は当時の私のリスク許容度(-50%)の範囲内でした。しかし、一時的ながら想定以上の損失(-60%)となり、心を乱されたことは否めません。

理論上、株価の動きは約95%の確率でポートフォリオの標準偏差の2倍の範囲内に収まります。リーマン・ショックはその95%に該当しないレアケースであり、これがずっと続くような事態になることはまずないだろうと考えると、不思議と心が落ち着きました。半面、自分のリスク許容度をもう少し厳しめに見積もっておくべきだったと反省しました。その後、インデックス投資を始めて10年経ったタイミングで、資産配分を見直し、それまで2割だった債券比率を3割に引き上げました。

――自分のリスク許容度を冷静に見極めたことで、市場に居続けられたのですね。

リーマン・ショックの時にはインデックス投資仲間の方の中には投資をやめてしまった方もいらっしゃいました。しかし、私はマーケットが下落しても投資を継続して20年やってきたからこそ、1億超のひと財産を築けたと思っています。投資の複利効果は一定期間が経過した後に加速するため、長期にわたって投資していないとなかなかその恩恵にあずかれません。インデックス投資は長時間継続して初めて形になると思います。「継続は力なり」です。

>> >>【後編】「精神的な余裕を産み出す仕組みづくり」長期投資こそブレない姿勢が必要な理由とは?

※本インタビューは2022年9月12日に実施しました。

※本内容は、個人の経験に基づく見解であり、当社の意見を表明するものではありません。

※投資にかかる最終決定は、お客様ご自身の判断と責任でなさるようにお願いいたします。