家計の資産はコロナ禍以降初の減少

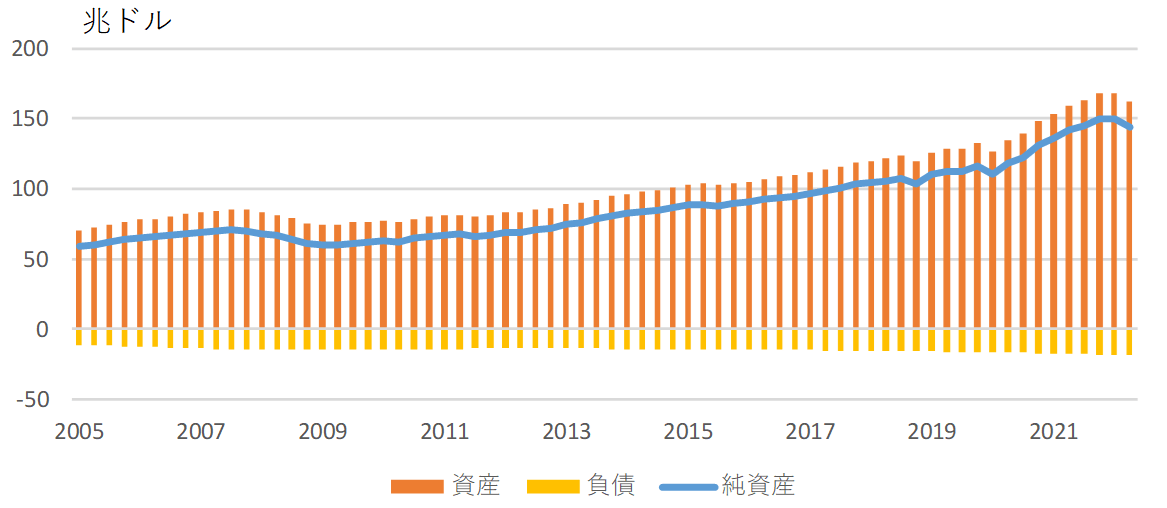

FRB(連邦準備制度理事会)から四半期に一度示される資金循環統計が9月9日に発表されました。2022年4月~6月期の家計や企業など各経済主体の資産・負債の動きや残高が公表されています。6月末の非営利法人を含む家計の資産は162.7兆ドル、負債を差し引いた純資産は143.8兆ドルとコロナ禍以降初の減少となりました。

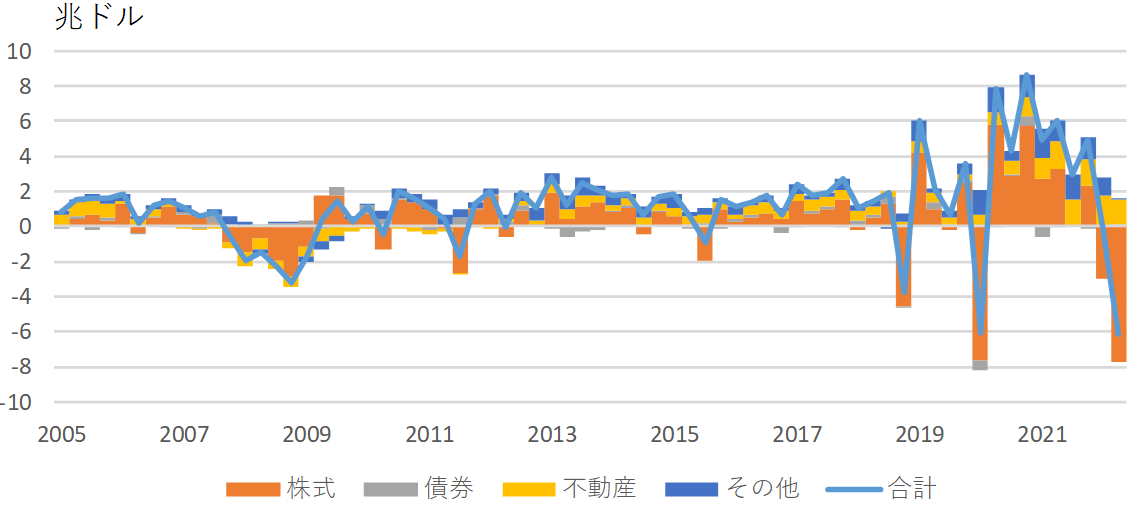

四半期での純資産の減少額は6.1兆ドルとなりましたが、その内訳をみると要因は4-6月の株価下落の影響を受け株式の減少が7.7兆ドルとなりました。不動産は1.4兆ドルの増加、債券やその他の要因は小動きとなっています。

負債については全体で増加していますが、GDP比でみると連邦政府が39%で最大、企業が29%・家計27%・地方政府5%と続きます。金融危機以前の2007年末の同数値では連邦政府は18%に留まっており、企業30%・家計43%・地方政府9%でした。金融危機以降家計はバランスシート修復を進め、一方で政府の借金が膨らんでいます。家計には株価下落の影響が出ているものの、以前よりも健全性を増している点は評価されます。

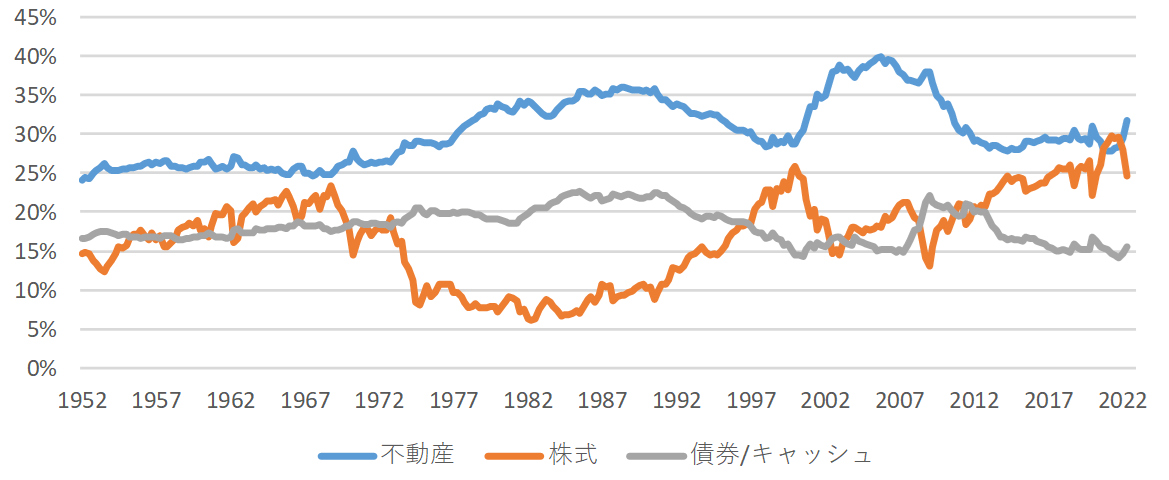

家計純資産に占める株式の割合は金融危機以降の株価と共に上昇基調をたどり、前回発表分では初めて不動産を上回る割合にまで上昇していました。今回の発表で再度不動産の割合が株式を逆転したものの、いまだ株式の割合は大きく、市場変動の影響を受けやすいと言えます。

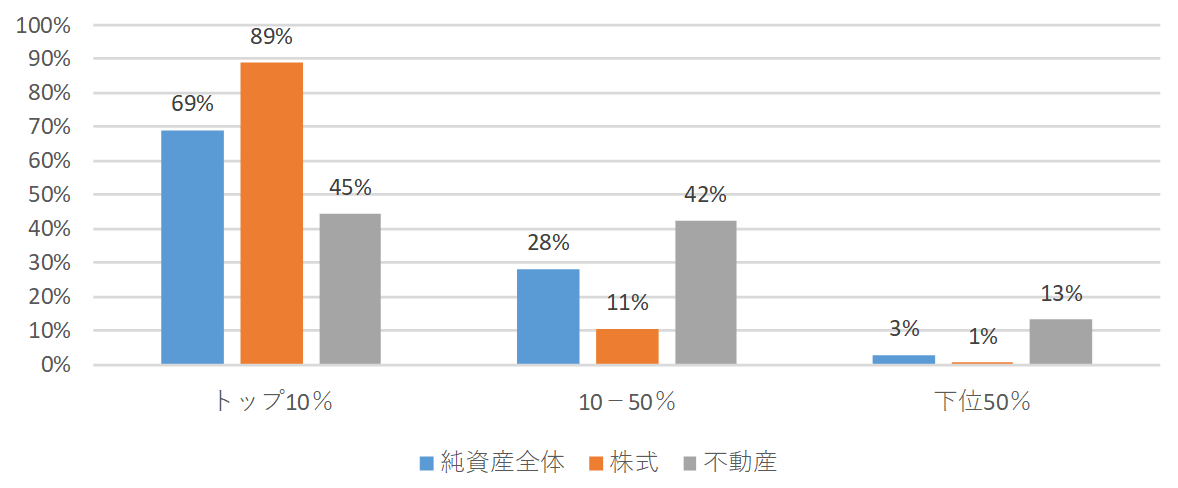

純資産全体の約70%がトップ10%に集中

なお、家計の純資産については所得階層別にも確認できます。2022年1月~3月のデータになりますが、純資産全体の69%がトップ10%の所得階層に偏っています。株式については89%がこの富裕層に所有されており、資産効果を通した消費への影響は特に富裕層に影響すると見られます。不動産ではトップ10%とそれ以外の90%の所得階層の割合が半分程度あることから、不動産価格が今後下落基調となると、より広範の家計に影響が出ることになるでしょう。

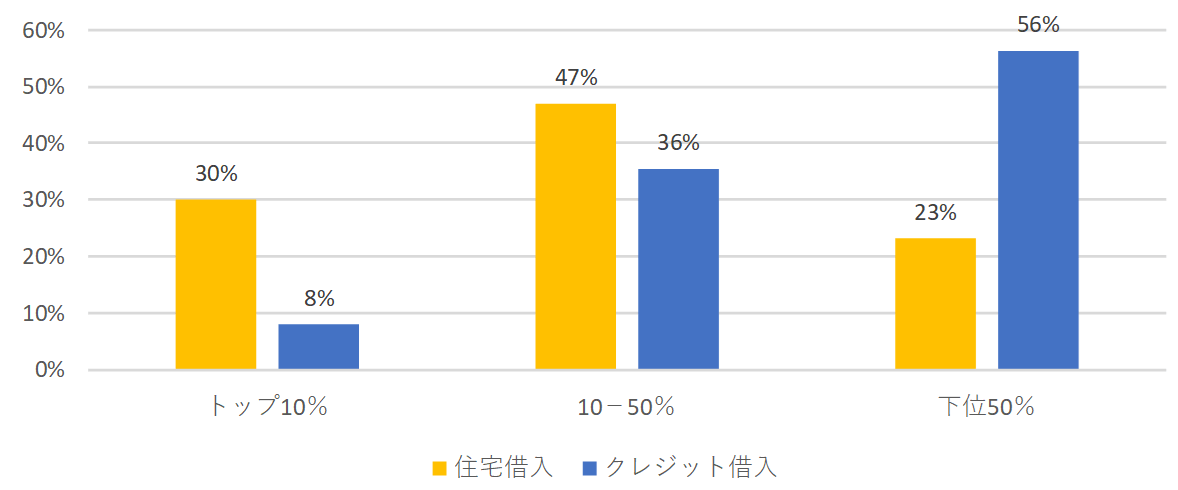

また負債を所得階層別に見ると、以下の通り住宅借入やクレジット借入が中低所得層に偏っていることが分かります。金利上昇による負担は特に中低所得層に影響することになり、利上げの積み重ねが今後不動産や借入負担を通して広範の家計に影響が現れてくるか注意を要します。