今年のドル円は115円台から始まり、資源価格高騰による貿易収支の悪化と米利上げによる日米金利差をテーマに急速に円安が進行、一時は1998年以来の139円台に上昇しました。短期的な過熱感を示すチャート分析が一段の円安基調を限定的と示唆する一方、貿易収支の悪化や日米金利差という円安材料は反転に時間を要するとみられる中、今はドルの買い時なのか?という悩ましい時間帯から、少し揺り戻しの動きを経て現在133円台に来ました。

短期的な値幅取りを狙う場合には、テクニカルや需給は注目されますし投資タイミングが重要となりますが、ここでは中期的な運用における為替についての考え方を紹介いたします。

リスク資産に対して中期的な期待リターンを考える場合、オーソドックスなやり方として株式であればその国の成長率、債券であれば金利水準が土台になりますが、為替の場合はリスクプレミアムがない(リスクに見合ったリターンが得られない)との考え方や、平均回帰的な傾向を重視するとの考え方があるなど一様な方法がありません。私も以前仕事で各資産クラスの中期的な期待リターンを作成する際に、為替についてはよほどのトレンドかい離が無い限り期待リターンはゼロを前提としていました。なお、1991年以降のドル円の年間リターン平均値は0.3%と、同期間の米国株9.9%、米国債総合指数5.4%と比較して僅少な動きにあります。

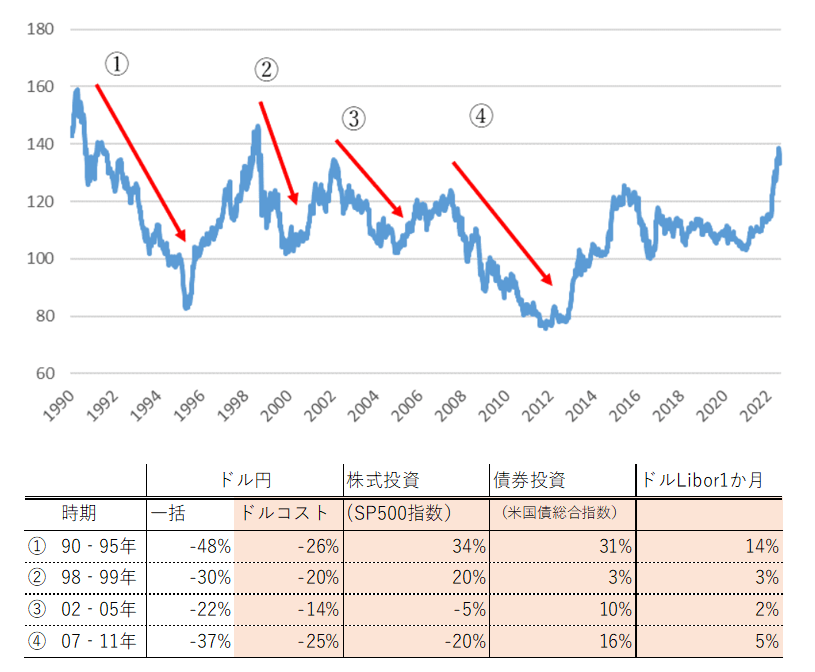

とはいえ円高の時間帯というのは相応に確認されます。では、過去の円高局面において為替損失を軽減するために時間分散投資を行うとどの程度の効果を得られたでしょうか。1990年以降のドル円には大きく4つの円高トレンドがありました。90-95年の48%円高(①)、98-99年の30%円高(②)、02-05年の22%円高(③)、07-11年の37%円高(④)です。この4つのケースで円安ピーク時に投資を開始して円高終了時まで毎月定額投資を行った場合、為替のリターンは①-48%→-26%、②-30%→-20%、③-22%→-14%、④-37%→-25%へ損失を軽減させられます。

さらにドルから株式投資をした場合、トータルの損益は①+8%、②0%、③-14%、④-45%となりました(株式投資はS&P500指数で試算)。2000年以前は円高時に米株でリターンが出ておりますが、2000年以降は円高≒リスクオフの動きが見られます。その特性からすれば円高リスクに対しては債券投資が有効に思われますが、その場合トータルの損益は①+5%、②-17%、③-4%、④-9%と、リスクシナリオである円高時のみの運用成果としてはかなり損失を限定出来ます(債券投資は米国債総合指数で試算)。

中期的には為替は双方向に動くことから追い風の時間帯も向かい風の時間帯も想定されます。時間分散を行うことで、また株式や債券による収入も加味すれば向かい風の時間帯における損失は更に限定されます。このように時間を味方につけた中期的なリスク資産投資で相場変動の影響を軽減させられることは念頭に置いておきたいです。