業績の下方修正は米国株式市場に織り込まれている

先週の前半、ナンシー・ペロシ米下院議長が台湾を訪問し、米中間の緊張が高まりました。それにより、株価が下げられましたが、影響は一時的なものでした。

8月5日(金)に発表された雇用統計によると、非農業部門雇用者数はコンセンサス予想の25万人を大きく上回り、前月比52.8万人増となりました。労働市場が予想よりしっかりしていたことを受け、積極的な金融引き締めが続くとの見方も強まり米国債10年利回りが上昇しました。これを受け、各種株価指数は寄り付きから安く始まりましたが、引けまでには下げを取り戻して1日を終えました。

最終的に先週のS&P500は0.36%上昇し、3週続伸となりました。6月17日の安値から12.8%上げていることになります。ナスダック100は3週連続で上げ、2.01%上昇、6月16日の安値から見ると18.7%回復しています。

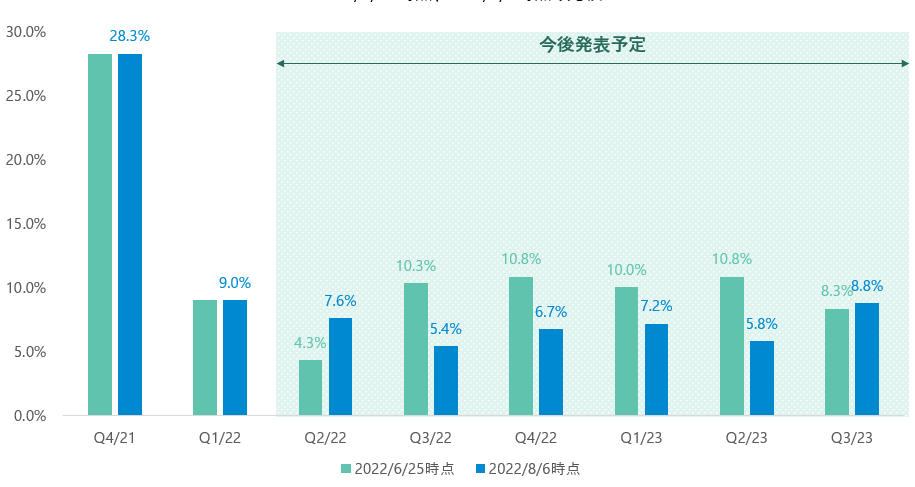

S&P500EPS成長率予想 (四半期)

期間:2021年第4四半期〜2023年第3四半期

2022年6月25日時点(緑)、2022年8月6日時点(青)の比較

第2四半期の業績発表については、S&P500指数採用銘柄のうち86%の企業が決算発表を終えています。発表前(6月25日時点)の業績予想は前年同期比4.3%の増益予想でしたが、先週末の段階(8月6日時点)では7.57%の増益へと上方修正されています。

これまでのところ、決算発表済企業うち69%が事前予想を上回っています。これは過去四期では79%の企業が事前予想を上回っていたことを考えると少しがっかりと言ったところでしょう。しかし、今回の決算発表に対する投資家の期待感が余りにも低かったことを考えると、決して悪くないと判断できるのではないかと思います。

今後の見通しについては、第3四半期はこれまでの前年同期比で10.3%の増益予想から、5.41%の増益予想へと下方修正が起きました。その後第4四半期についてもこれまでの10.8%が6.7%へと下方修正されています。このような下方修正についても、今回の決算発表後の株価に織り込まれてきていると考えられます。

2021年のマーケットをサポートしていた要因の1つとして、自社株買いがあります。2022年に入りS&P500採用企業は年初から5,410億ドルの自社株買いの計画を発表していますが、これは2021年の自社株買いのペースを上回る勢いとなっています。

決算発表の前にはブラックアウト期間と呼ばれる自社株買いを行うことができない期間がありますが、決算発表後には自社株買いが再開されますので、自社株買いはマーケットの下支えとなってくれることでしょう。

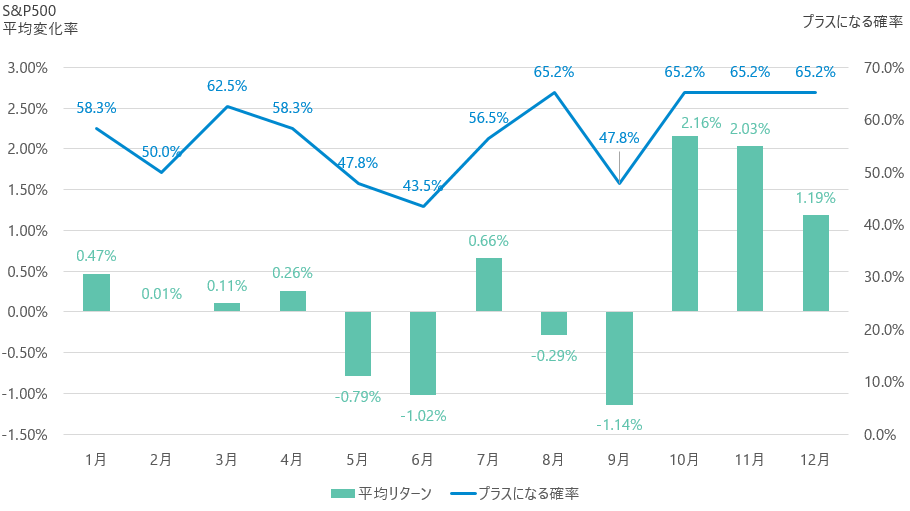

米中間選挙イヤーの7月にS&P500が上がると、8月9月も上昇する可能性が高いアノマリー

大統領就任2年目、中間選挙の年(期間:1930〜2022年)

図表2は2022年に入って何度かご紹介している米国中間選挙の年のS&P500の毎月のパフォーマンスと、その月がプラスになった確率を示すものです。このデータによると、中間選挙の年のS&P500の8月のリターンは平均で-0.2%、プラスになる確率は65.2%となっています。翌月9月については、平均で1.14%の下げで、プラスになる確率は47.8%と50%を下回っています。

1930年からこれまでの長い期間のデータですが、2022年の7月はS&P500がプラスの月となりました。

中間選挙の年の7月にS&P500が上昇すると、その後の2ヶ月のパフォーマンスがこのパターンから変わってくるというデータがあります。7月がプラスで終わると、その年の8月がプラスになる確率は77%となり、平均で 1%の上昇(中央値で1.53%の上げ)、9月がプラスになる確率は69%となり、平均では1.28%上昇(中央値で2.46%の上げ)となるのです。

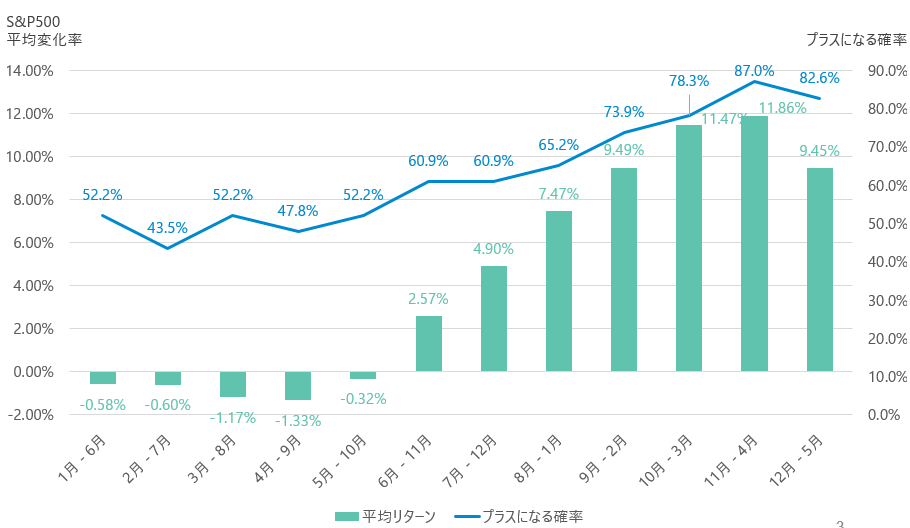

大統領就任2年目 中間選挙の年(期間:1930〜2022年)

また、中間選挙の年の半年間のS&P500のリターンを見てみますと、6月以降S&P500を半年間保有した場合のリターンは高まってくるという季節性が見受けられます。

これまでのところの米国株の上げは急ピッチなところもあり、目先の一時的な調整は必要かと思います。ただ、このようなデータを参考にすると、ここから年末に向けての米国株は、上昇を継続すると考えて良いのではないかと思います。