8週間ぶりの米ドル陰線引け=先週

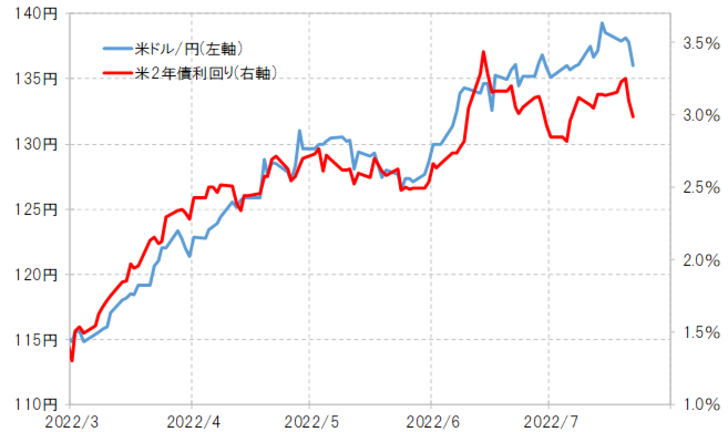

先週の米ドル/円は週末にかけて一時135円台まで比較的大きく反落しました。これにより先週の米ドル/円は米ドル陽線が7週連続でストップ、8週間ぶりの米ドル陰線引けとなりました(図表1参照)。

週足の米ドル陽線が7週も続いていたということでは、さすがにいつ米ドル反落となってもおかしくなかったと言えるでしょう。それにしても、2022年3月から展開してきた記録的ペースの米ドル高・円安、これを私は「怒涛の円安」とも呼びますが、既にそれは4ヶ月以上も続きました。その中での米ドル陰線は先週を含めてもたったの4回と、驚くほどに少ない動きにとどまっています。

その中で、先週を除いた3回の米ドル陰線は、3月から5月にかけて米ドル陽線が9週連続した後に3週連続で起こったものでした。この米ドル高・円安相場には、一方向に動きやすいという特徴があります。長く一方向へ動いた反動が逆方向への動きにも該当する可能性があるとするなら、米ドル陰線が先週だけにとどまらず、今週以降も続く可能性は注目してみたいところです。

それにしても、先週の米ドル/円が比較的大きく反落し、上述のように8週間ぶりの米ドル陰線引けとなったのは、直接的には米景気懸念を示す経済指標に反応し、米金利が低下したことに連れた結果だったでしょう。そもそも、一時140円に急接近した米ドル高・円安は、米金利との関係では「行き過ぎ」懸念も目立ち始めていましたが、先週末にかけて米金利が低下すると、それに米ドルも連動し、比較的大きな米ドル反落となりました(図表2参照)。

そんな先週末にかけての米金利低下の一因には、今週の最大イベント、27日のFOMC(米連邦公開市場委員会)での利上げ幅が、前回の0.75%から0.5%に縮小するとの観測が浮上した影響もあったのではないでしょうか。

27日のFOMCについては、米6月CPI(消費者物価指数)発表後は、むしろ利上げ幅が1%に拡大するとの観測も浮上、それこそが米ドル/円が140円に接近するきっかけとなりました。ところが、そんな次回FOMCの利上げ幅は、最近では1%との予想はほぼゼロとなり、前回と同様の0.75%との見方が基本、さらに一部には0.5%説も出てきたようです。

6月FOMCの0.75%利上げも、1994年以来、28年ぶりのことでした。それほどの「異例の大幅利上げ」をさらに上回る1%利上げ説が、上述のようにCPIの結果を受けて急浮上したのは、今から考えても違和感のあるものでした。

CPIは、インフレ指標としては最重要データの1つではありますが、一方で景気に対しては「遅行指標」との位置付けです。そしてその景気について、一部ではむしろリセッションへの懸念も浮上していました。

「リセッション」の基本的な定義は、2四半期連続のマイナス成長です。米1~3月期はマイナス成長でしたが、28日に速報値が発表される予定の米4~6月期も、定評のあるGDP予測モデル、アトランタ連銀のGDPナウなどは、19日更新時点でマイナス1.6%、つまり2四半期連続マイナス成長でリセッションの可能性もありそうです。そうした中、「遅行指標」のCPIを根拠に利上げ幅を拡大するとの見方は、普通に考えたら無理があったのかもしれません。

そうであれば、「7月FOMC1%利上げ説」を主なきっかけとした140円接近の米ドル高・円安も無理があった可能性があるのではないでしょうか。以上のように見ると、先週末にかけての米ドル反落は、「1%利上げ説」をきっかけに、言わば「フライング」で137円を大きく上回る動きとなった米ドル高・円安の修正ということが基本でしょう。

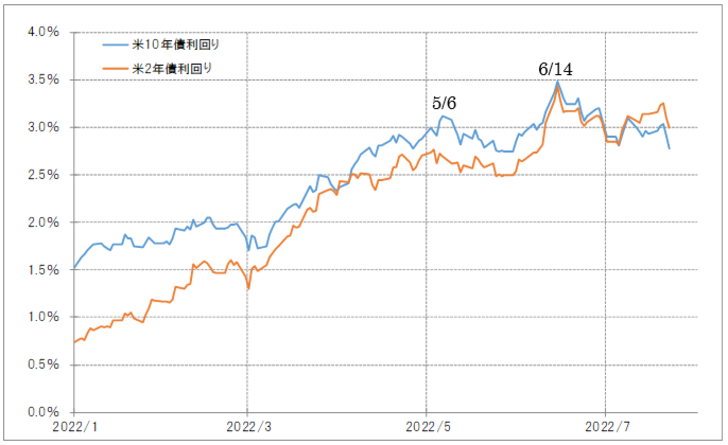

米ドル/円に影響の大きい米金利には、この数ヶ月、FOMCに向けてピークに向かうパターンがありました(図表3参照)。それはもちろん、米ドル高・円安を基本的にサポートするものでもあったわけです。ところが、そのような米金利の上昇サイクルが変わり始めている可能性が出てきました。そうであるなら、それはもちろん、米ドル高・円安のトレンドにも影響する可能性があるでしょう。

米ドル高・円安が140円に接近するまで続いた一因は、ユーロ/米ドルが1ユーロ=1米ドルといったパリティ(等価)割れを目指すといった象徴的出来事が米ドル高のリード役を担った影響もあったと個人的には考えています。

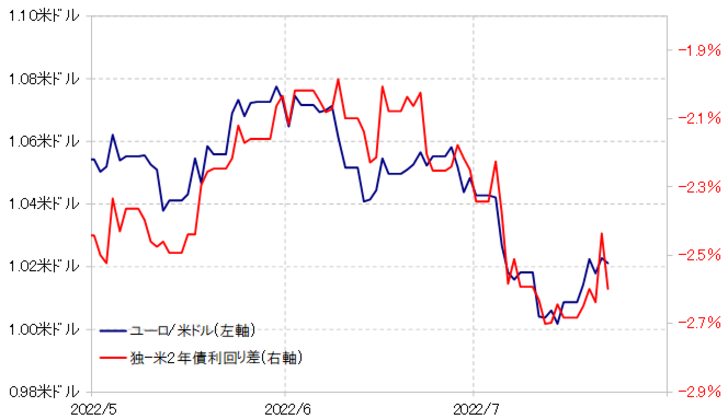

実際、「パリティ割れ」も達成し、先週のECB(欧州中央銀行)金融政策会合では、事前の予想以上の0.5%利上げを決定しました。インフレ懸念が続く中、悪影響となる通貨安、「パリティ割れ」といったユーロ安を阻止する狙いも、利上げ幅拡大の一因だったようです(図表4参照)。

以上を整理すると、米ドル高をリードした実質的な要因である米金利上昇、そしてごく最近ではユーロ/米ドル「パリティ割れ」といった象徴的な要因。それらに変化の兆しが出てきたことは、米ドル高・円安トレンドの変化の可能性としても注目されそうです。以上を踏まえ、今週の米ドル/円は、134~138円中心の展開を予想します。