「1%利上げ」説で140円に迫る

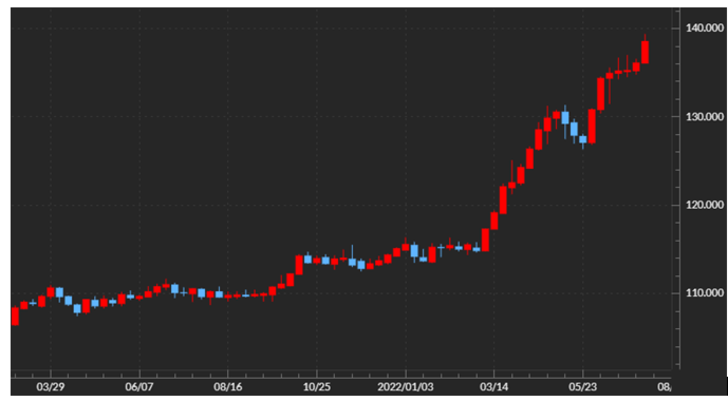

先週の米ドル/円は一気に140円の大台に迫る一段高となりました(図表1参照)。主なきっかけは、7月13日水曜日の米6月CPI(消費者物価指数)発表。これが前年比で事前予想を上回る9%以上の上昇となったことを受け、一時7月FOMC(米連邦公開市場委員会)での利上げ幅が一気に1%に拡大するとの見方が広がり、米ドル買いを加速させるところとなりました。

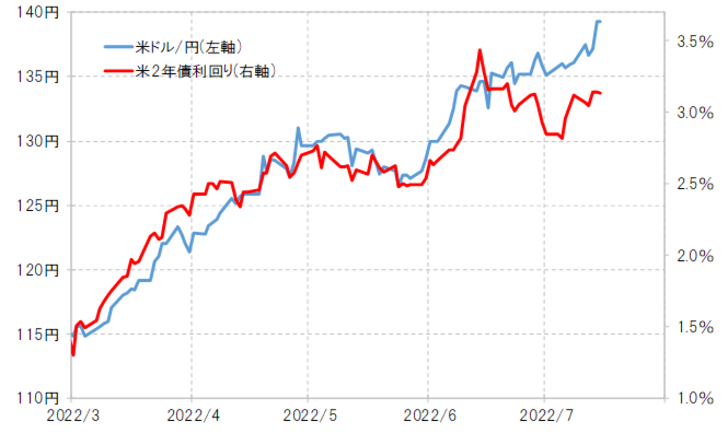

ただ、この「1%利上げ説」は、その後は徐々に後退しました。実際、金融政策を反映する米2年債利回りも小幅の上昇にとどまり、6月に記録した3.4%程度のこの間の高値を上回る動きとはなっていません。その意味では、「1%利上げの可能性」をきっかけに、一気に140円の大台が射程に入ったことで勢い付いた米ドル高でしたが、米金利との関係で見ても「行き過ぎ」の懸念がありました(図表2参照)。

そもそも7月FOMCで1%の利上げが行われる可能性は低いのではないでしょうか。CPIは、基本的に景気に対して「遅行指標」と位置付けられます。いくらインフレ対策を最優先で取り組むと言っても、そんな「遅行指標」を根拠に利上げ強化に動いた場合、いわゆる「オーバーキル」、必要以上の景気減速や株安をもたらす懸念があるでしょう。

実際に、景気の減速懸念もじわり広がっている可能性があります。定評のあるGDP予測モデルであるアトランタ連銀のGDPナウは15日、4~6月期GDP成長率予想をマイナス1.5%に更新しました。1~3月期に続き、4~6月期もマイナス成長となると、いわゆる「テクニカル・リセッション」ということになります。

専門家の一部には、リセッションとなった場合は金融引き締めを緩める必要があるとの指摘もあります。そういった中において、CPIといった「遅行指標」を主な根拠に、逆に金融引き締めを強化、利上げ幅を1%に拡大するとの見方は、普通に考えたらやはり過剰反応ではないかと思われます。

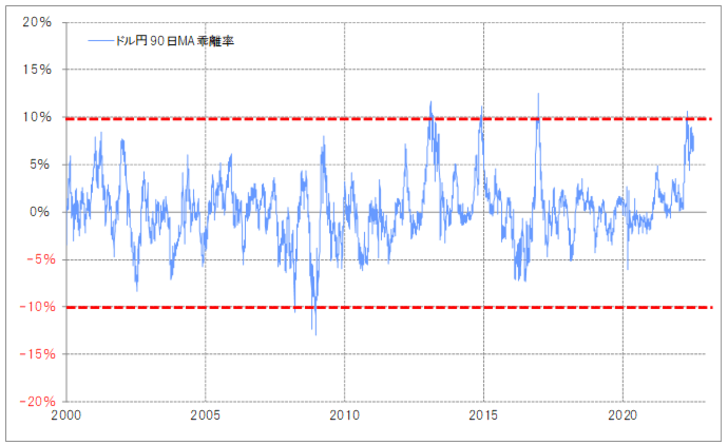

そうであれば、そんな「1%利上げ説」を主なきっかけとした140円に迫った米ドル高も、「行き過ぎ」の可能性があるでしょう。米ドル/円の90日MA(移動平均線)かい離率は、15日現在で8%程度となっており、これで見ても米ドルは短期的な「上がり過ぎ」懸念の強い状況が続いていると言えそうです(図表3参照)。

週足チャートで見ると、米ドル/円は先週まで7週連続陽線(米ドル高)となり、大した「息継ぎ」のないままに、既に米ドル高・円安もかなり長く続いていることがわかります(図表1参照)。目前に迫った140円突破を果たしてからになるか、それともそれに届かない中でとなるかはともかく、短期的に行き過ぎた米ドル高・円安の調整局面はそれほど遅くないタイミングでありえるのではないかと思えます。

22年ぶりの「パリティ」割れ=ユーロ/米ドル

ところで、この間の米ドル高は、1ユーロ=1米ドルといったパリティ(等価)突破といった象徴的出来事の影響から、ユーロ安・米ドル高がリード役を担った面もあったでしょう。先週は、2000年以来22年ぶりにその「パリティ」割れが実現しました。

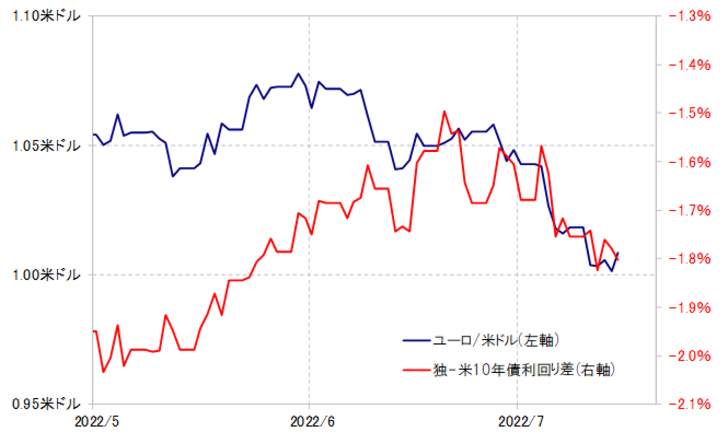

このようなユーロ安・米ドル高は、少なくとも今月に入ってからは金利差ユーロ劣位拡大にある程度連動した結果でした(図表4参照)。では、金利差ユーロ劣位拡大を受けたユーロ安・米ドル高はさらに広がることになるでしょうか。

金利差ユーロ劣位拡大は、ウクライナ情勢などを受けた独金利低下が主因との解説が多いようです。ただし、最近にかけては米金利も低下傾向が続きました(図表5参照)。そこで、両者を重ねて見ると、金利低下の開始のタイミングは米国が早かったものの、その後の動きはかなり高い相関関係となっていました(図表6参照)。

以上からすると、最近にかけての独金利の低下は、もちろんウクライナ情勢の影響もあるでしょうが、それ以上に「世界一の経済大国」である米国の景気減速懸念により、景気への先行き懸念が世界的に波及した影響が大きかったのではないかと思われます。

仮にそうだとすると、金利低下の理由は、基本的に米独で共通したものであり、その意味では金利差が一方的に拡大することにはならないと考えられます。金利差の一方的な拡大がないなら、「パリティ」割れを達成したことで、ユーロ安・米ドル高も一息付く可能性はあるのではないでしょうか。

その上で、このところの米ドル高のリード役を担った観のあったユーロ安・米ドル高の一服は、全体の米ドル高が一息付くかを考える上でも目安になるでしょう。以上見てきたことを踏まえ、今週の米ドル/円は、136~140円のレンジ中心での展開を予想しています。