FRBが直面するトレードオフはインフレと成長の間で非常に困難

政治に特化したニュースメディアのPOLITICOが、金融と競争に焦点を当てた動画「Conversationsシリーズ」をYouTubeにアップしている。2022年3月、その第1回目として、元財務長官ラリー・サマーズ氏と世界最大のヘッジファンド、ブリッジウォーター・アソシエイツの創設者であるレイ・ダリオ氏という金融界の双璧が対談を行った。インフレに対する2人の見解は現状をまさに見通していたかのような内容である。その一部を筆者が簡約し、和訳したものをご紹介したい。

サマーズ氏:まずインフレに関する質問です。あなたは長期にわたる歴史を調べた本を書かれましたね。2011年には大きな変化がありました。財政支出が大幅に増え、FRBが過剰流動性を供給しました。コロナ禍の影響で消費に制限が見られたからこそ行われたことです。経済は過熱せずにはいられなかったのでしょう。水は桶がいっぱいになれば、こぼれ出す。政策実行者や政治家はその過熱がどれほどのものなのか分かっていません。

もしインフレを2%程度まで冷やしながら通貨に対する信用を保とうとすれば、ものすごい調整をしなければならなりません。そしてそれは社会不安を起こし、市場を混乱させ、景気後退を引き起こすことになるでしょう。金融政策はこの数十年間に見られないほどの非常に難しい局面となるでしょう。この状況について、どう思いますか。

ダリオ氏:循環的なインフレと金融のインフレがあります。人々も、またFRBも負債の大きさについて適正に認識していません。人の負債は別の人の資産ということも正しく認識されていません。長い歴史の中でそうであったように、負債が増加すればその分誰かの資産が増加します。そのうちそれらのバランスをとることがものすごく難しくなります。今後のことを考えると、この循環が起こることは分かりきっています。

景気後退と次の後退の間は平均で7年となっています。今は5%ほどのインフレとなっていますが、物事は変わってきています。そしてインフレ心理は変わります。心理が変わり、賃金も変わる、その他のことも変わり、インフレが始まる瀬戸際に立たされます。インフレに関して大きな問題を抱えているのです。金利を高くしてインフレを抑えることによるトレードオフは市場にとっても、そして経済にとっても高すぎる金利に落ち着かざるを得ないと思います。FRBが立ち向かわなければならないトレードオフはインフレと成長の間で非常に難しいものとなるでしょう。市場が見込んでいる引き締めによって2%もしくはそれ以上となるかもしれません。供給と需要のバランスが崩れ、5%かもしれないインフレの時に2%というのは非常に大きな問題です。

サマーズ氏:今のお話をまとめると、あなたが問題だと思っていることはインフレを制御できるかもしれないが、現実の経済や金融市場を制御できなくなるということですね。もしくは経済をそのままで保とうとすれば、インフレは収まらず、すなわち2%には落ち着かないだろうということですね。

ダリオ氏:インフレ率はもっと高くなるでしょう。そうなると購買力がどんどん下がります。それはまずいことになると思います。

サマーズ氏:FRBの最近の予測によれば識者たちはソフトランディングをすると言っています。すなわちインフレは今のレベルよりかなり収まると言っています。2%とはならないまでも3%以下に、そして失業率は4%以下となると言っています。ソフトランディングになると思いますか。今後の見通しはどうでしょうか。

ダリオ氏:FRBのインフレが一時的なものだという予測は明らかに間違っています。彼らは状況を見誤っていました。何か大きなことが起きている、その大きなことというのは蓄積された負債だ、何故ならそれは購買力だからだ、そして皆が蓄積された購買力が本物であると信じたのです。歴史を振り返れば、大きな負債のサイクルが起きています。そしてそこに皆の注意が向いていないように思います。

サマーズ氏:今後数年でソフトランディングする確率は4分の1程度だと私は思います。今、述べられたようにFRBは大変難しい選択肢に直面します。そうなるとこの先、経済は大きな混乱になり、インフレとなるでしょう。そのレベルは2%よりかなり高いレベルで長く続くでしょう。そして分裂が起きます。それに確固として対処し、それも早く対処すれば、結果的には良くなるのではないかと直感的に思います。

米国企業CEOは景気をどう見ているか

インフレは米国のビジネス界でも大きな懸念となりつつある。米国の経済団体や労働組合などで構成する非営利の民間調査機関であるコンファレンスボード(全米産業審議会)が企業幹部を対象に景気見通しについて行った調査の最新版が6月17日に公表された。コンファレンスボードは、5月10日~24日にかけて、主に北米、中南米、アジア、ヨーロッパに拠点を置く750名のCEOおよびその他の経営幹部を対象に調査を実施した。

それによると、CEO(最高経営責任者)などの企業幹部750人のうち、事業を行う地域(国外を含む)が1年~1年半以内にリセッション入りすると予想しているのは60%超、既にリセッション入りしたと考えているのは15%と、経営者の間で景気見通しが急速に悪化している現状が示された。

不況、サイバー攻撃、インフレ、ロシアによるウクライナ侵攻等、世界のCEOは不確実性に満ちた新しい世界に直面しており、多くのCEOが成長の前提を見直し、戦略的計画を保留せざるを得なくなっている。とりわけ今後12ヶ月間に自社のビジネスに影響を与える問題として、エネルギー価格の変動と投入コストの上昇の2つが上位に挙げられた。

インフレの影響をどのように軽減するかについては、コスト転嫁を最優先している。CEOの51%が、投入コストの上昇を消費者やエンドユーザーに転嫁することを最も重要視しており、次点は47%でコスト削減だった。

S&P500、底打ちのタイミングはいつ?

日本を除く世界が金融引き締めへと急ぐ中、金融市場は激しい混乱に見舞われている。CNNの公表する「恐怖と欲望指数」は直近で14と極端な恐怖を示している。市場参加者の多くが相場はどこで下げ止まるのか一喜一憂しているが、バンク・オブ・アメリカ(BofA)は「売りは始まったばかり」と警鐘を鳴らした。

ではS&P500はどこで底打ちとなるのか。BofAによると、過去140年間を振り返ると19回の弱気相場があり、その平均価格下落率は37.3%で、ピークから底打ちまでの平均日数は289日だったとしている。もちろん過去の実績は将来を示すものではないが、過去の経験則を当てはめるとすれば次の通りとなる。

2022年1月の高値4,796ポイントをピークとすると、S&P500は3,000ポイント近辺まで値下がりし、10月頃まで波乱の展開が続くことになる。ウォール街は2022年の大半を「インフレ・ショック」、「金利ショック」、「景気後退ショック」とともに過ごすことになりそうだ。

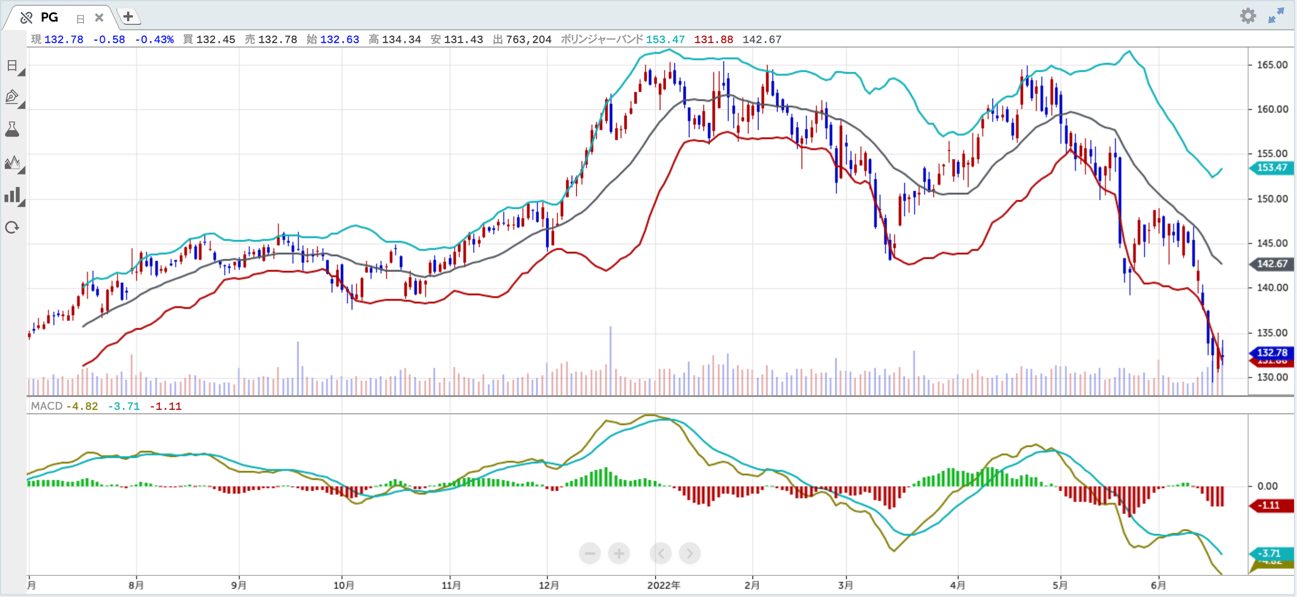

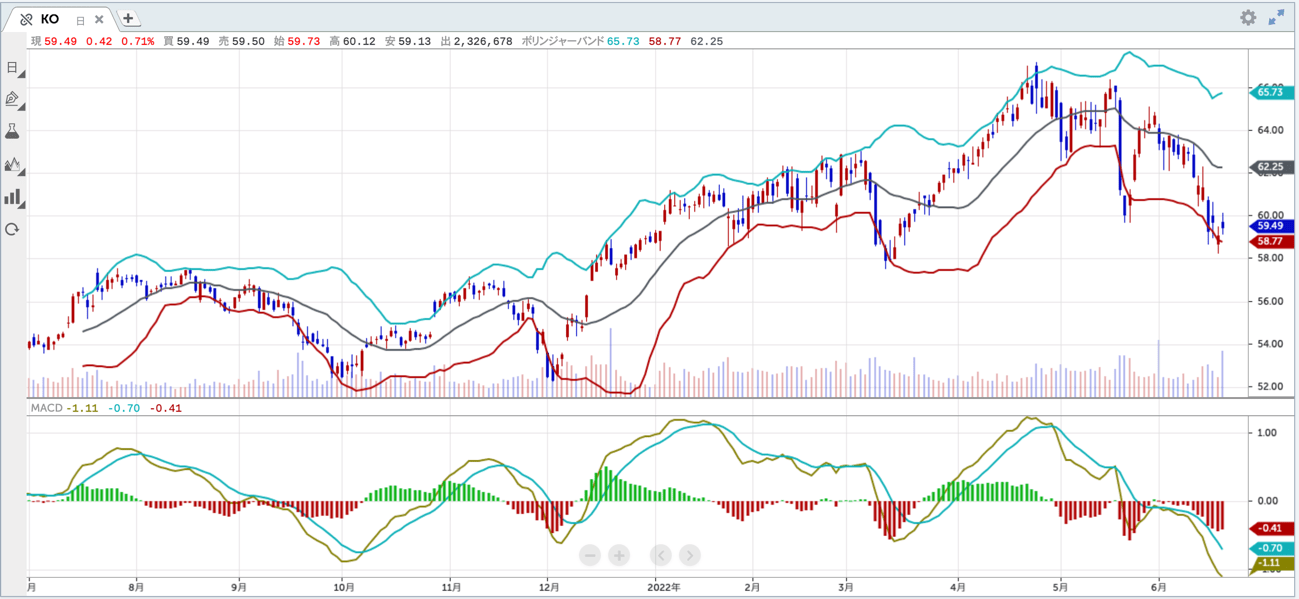

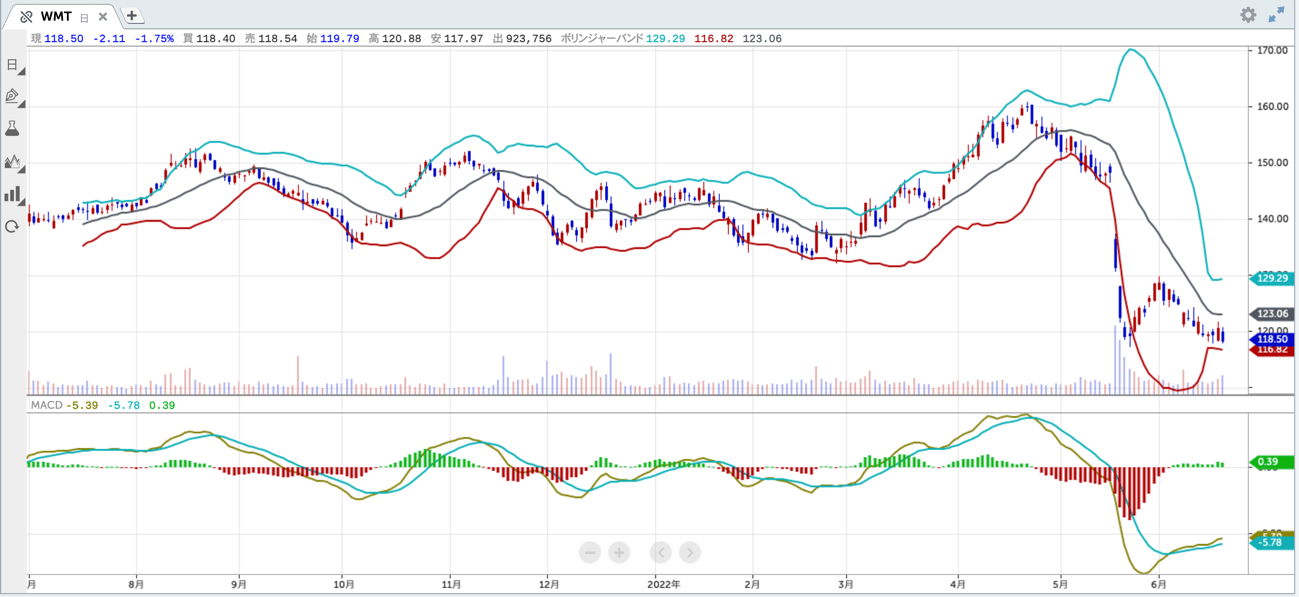

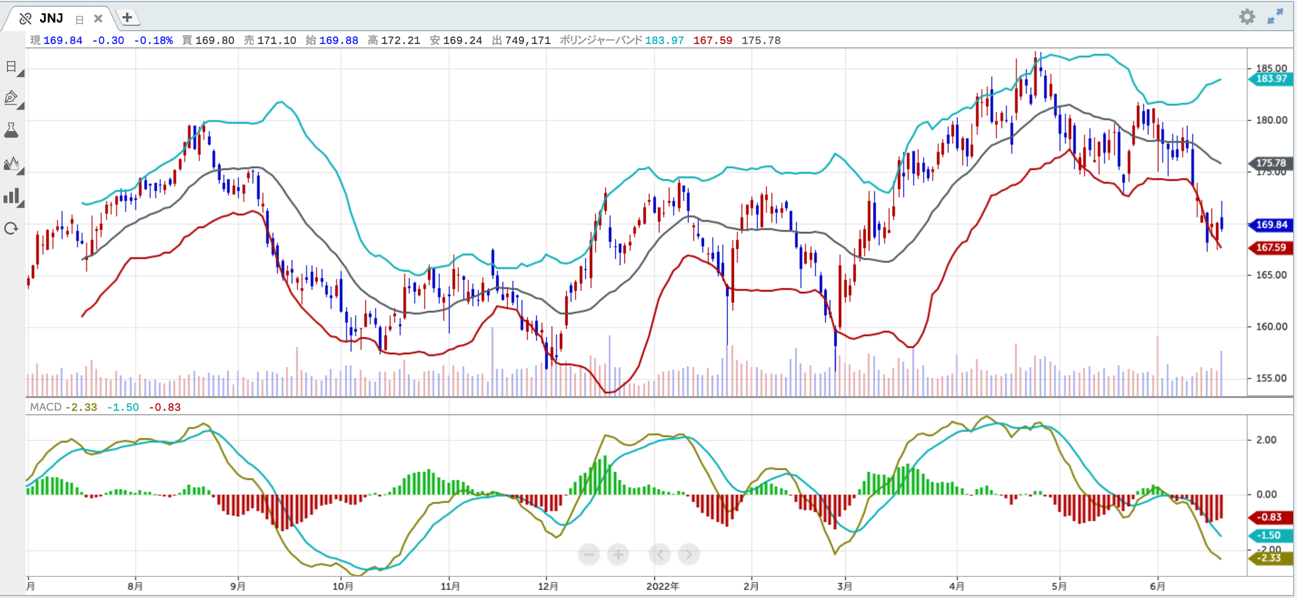

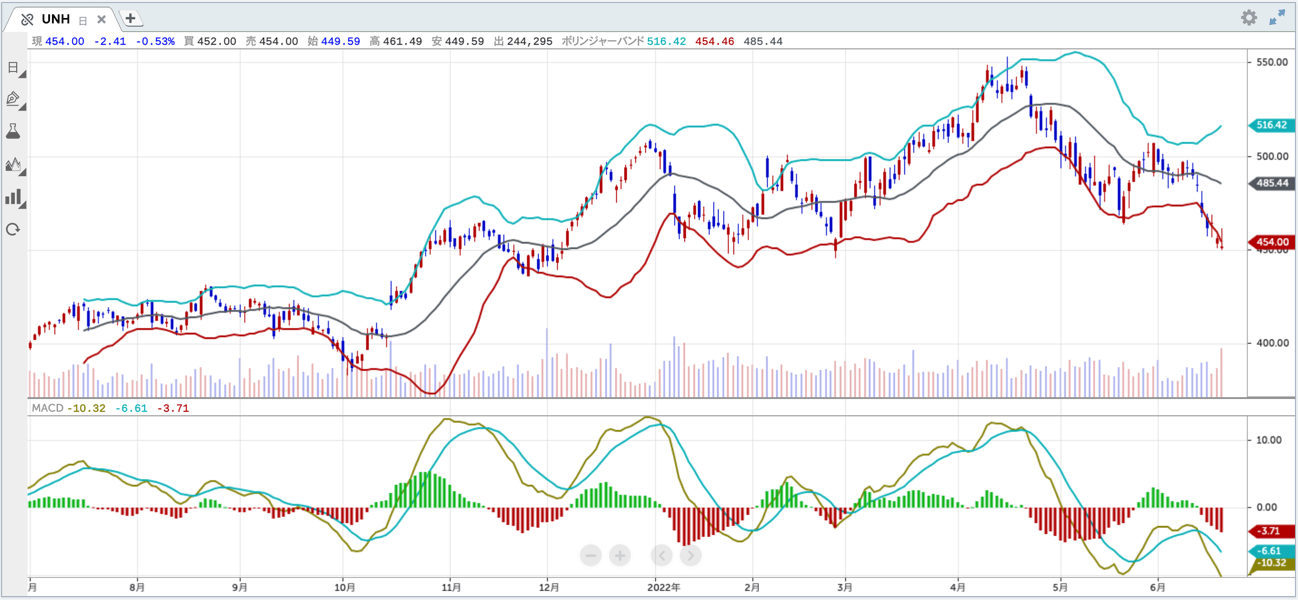

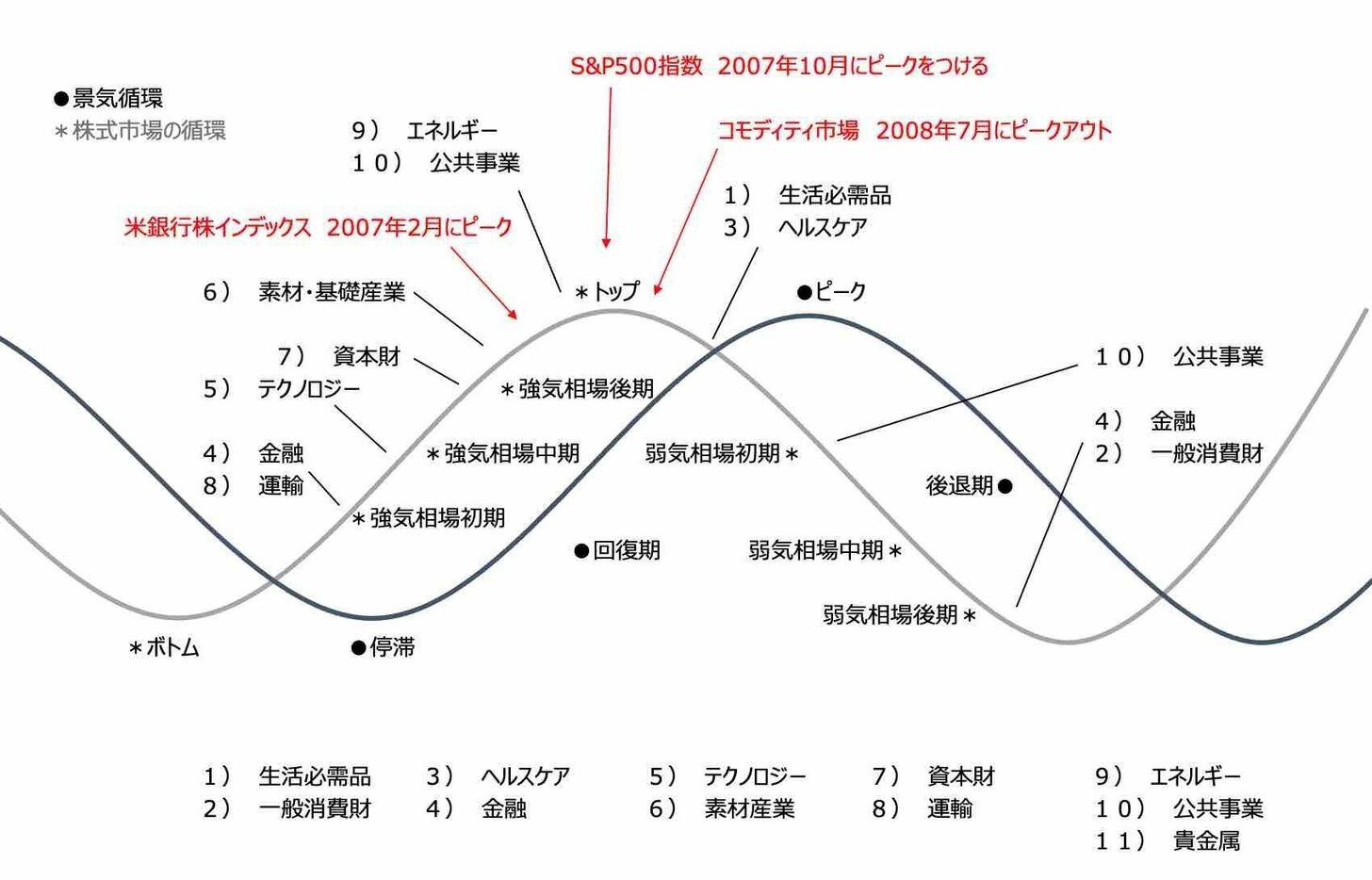

世界金融危機時、どのタイミングでどのセクターが買われたか

景気循環と株式市場の循環を比較し、世界金融危機時の前後にどのタイミングでどのセクターが買われたのかをまとめたのが図表2である。現在、エネルギー株が他のセクターに大きくアウトパフォームする展開となっている。もし世界金融危機時と同様に、エネルギーが買われたところが相場のトップであるとするならば、次に買われるセクターは「生活必需品」と「ヘルスケア」になる。これらのセクターから注目5銘柄を取り上げる。

石原順の注目5銘柄