投資初心者からの金融経済についての質問を企画部調査室や市場・海外部門などメガバンクに25年勤務経験のある経済学博士の宿輪純一先生に回答、解説をいただきました。

【質問】この米ドル高円安の流れはどうなるのでしょうか?

回答・解説

金融市場の予想については、あくまでも「可能性」の話であることは、最初に申し上げます。前回の記事「最近の米ドル高円安はなぜ発生したのか」の公開日6月7日からおおむね円安米ドル高の方向に推移しています。6月22日現在の円安値・米ドルの最高値は1ドル=136円を超

私は、今後は円安ドル高への動きが収まってくる可能性があると考えています。その理由を解説していきましょう。

為替相場が動く要因は様々ありますが、金利が原因の7割程度であると個人的な研究で分かってきました。特に最近では、日米の金利差が主因になっていると考えるのが自然ではないでしょうか。金融の世界では基本的に、金利が高いところに資金は流れます。この6月の流れを丁寧にお浚いしてみましょう。

米国の中央銀行FRB(Federal Reserve Board)は、その金融政策を決定する会合FOMC(Federal Open Market Committee: 連邦公開市場委員会)を6月14日~15日の2日間開催しました。FOMCはほぼ90日に1回、年に8回開催されます。結果は、3月から始まった引締め(利上げ政策)を「更に」強化するものでした。政策金利であるフェデラル・ファンド(FF)金利の現状の誘導目標を、3月に0.25%利上げ、次の5月は0.5%利上げ、 そして6月では0.75%利上げしました。FRBでは0.25%を1ノッチ(Notch:歯車の刻み)といい、1つの単位として使うことがあります。3月は1ノッチ、5月は2ノッチ、6月は3ノッチということになります。

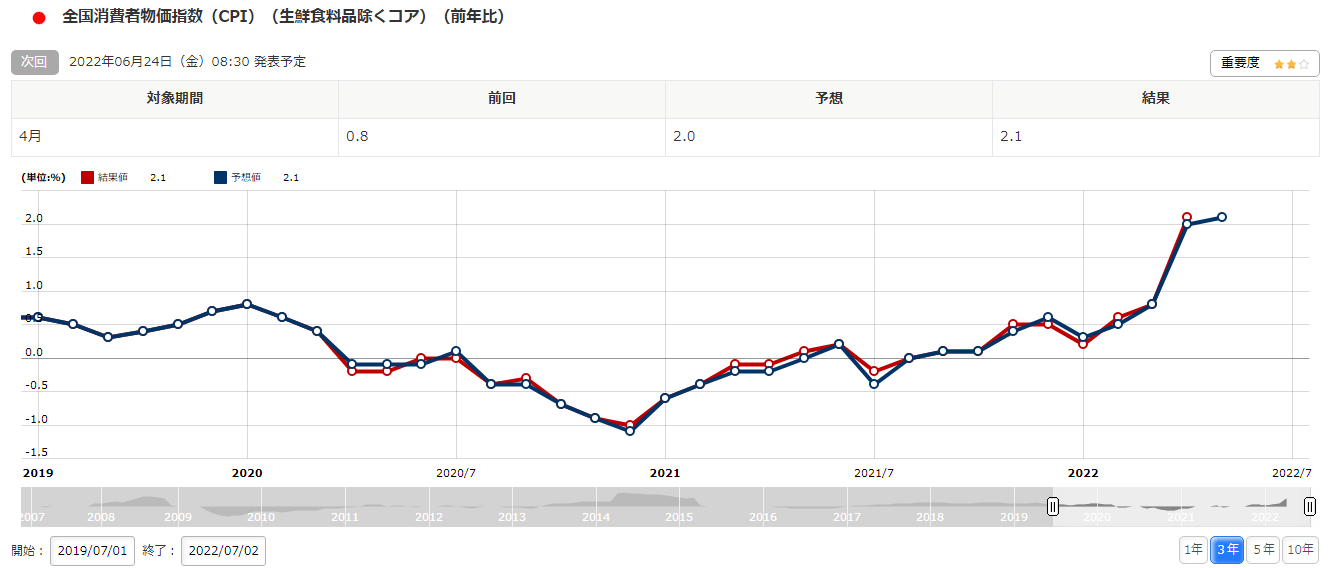

FRBの目標については前回詳しくご説明したのでここでは深くは触れませんが、消費者物価指数(CPI : Consumer Price Index)は2022年5月分のものは8.6%と、目標の2%と比べて高く、利上げも止む無しといった具合で、しかももっと早く利上げに取り掛かれなかったのか、と反省の声まで上がってきています。

現在の市場関係者の焦点は、今年年末の米国の政策金利は「3%近辺」かどうか、という点に移っています。現在、1.5%近辺であり、これ以降、更に1.5%の利上げは織り込まれているということです。今後、利上げの効果が出てくるまでのタイムラグもあり、米国の消費者物価の動きには注目が集まっています。

片や、日本の中央銀行は日本銀行(BOJ : Bank of Japan)です。金融政策決定会合が、FRBから2日遅れ、6月16日~17日の2日間で開催されました。日本銀行では米国のFRBとは違い、量的金融緩和政策の維持が決定し発表されました。政策金利である無担保コール翌日物金利(短期金利)は、0%からマイナス金利が当面、維持されることとなっています。

消費者物価指数も直近で2.1%の上昇となっており、先進国の共通目標の2%近辺であり、そういう意味では今回の会合での決定内容で良かったともいえます。しかし、経済目標の根本には経済成長があるわけであり、経済成長率(GDP伸び率)が四半期ベースでは低く、株式市場も不安定で、市場に明るさはありません。

日本銀行の金融政策の今後の注目点は、黒田東彦総裁の任期が2023年4月8日で終了するということです。要は後任人事とそれに伴う政策変更の可能性です。今のところ、市場の予想では雨宮正佳副総裁のようです。雨宮氏の発言などから予想をすると、金利の「変動幅を広げる」可能性が高いということは言えます。この変動幅を広げるということは、実はクセモノで「幅」の概念とすると上下に幅があるわけですが、政策で使われるときは上下どちらかに変動させるときに使います。今回は金利、とくに長期金利を「上げる」方向の様です。

日米金利差が為替相場を動かす要因ですので、そういう意味では、日米金利差が狭まっていったら、円安ドル高への動きが収まってくる可能性があります。

金融小話:0.25%=1ノッチとFOMC開催頻度について

米国では社会的に、この0.25、すなわち1/4(Quarter)を単位として使うことが多くあります。そもそも、米国のコインでは1セント、10セント、25セントがあり、その中でも大きい25セントコインがメインに使用されています。50セントや1ドルのコインは、現在、製造していません。「4つ」に分けるという意味で、1年には四季があります。それではさすがに刻みが粗いうことで8回になったようです。「年8回」という間隔(感覚)は日本人にするとなじみが薄い習慣のような気がしますね。