上下ともに大きく動いた米ドル/円

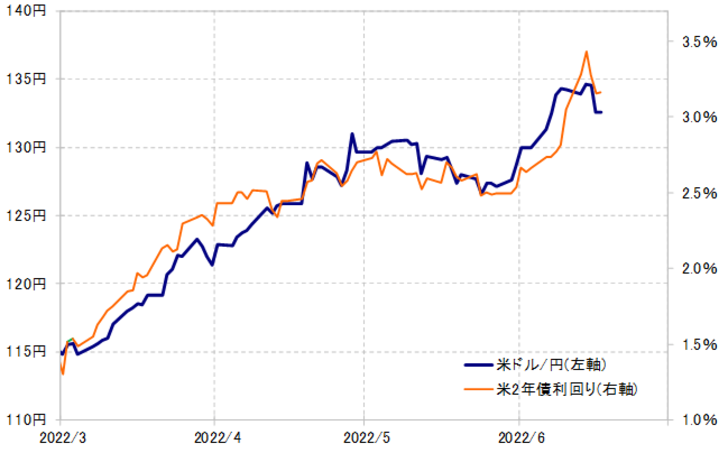

先週の米ドル/円は米ドル高値を更新、135円台半ばまで上昇しましたが、注目されたFOMC(米連邦公開市場委員会)の後には一時131円台まで急反落となるなど、上下ともに振れの大きい荒い展開となりました(図表1参照)。

このように荒い値動きとなった米ドル/円でしたが、基本的には日米金利差、とくに米金利に連動することが大きく変わったわけではありませんでした(図表2参照)。15日のFOMCで、事前に予想されていたとは言え、1994年以来の0.75%もの大幅利上げが決まった際、上述のように米ドルは一時急反落となりましたが、それは米金利が一時大きく低下したことに連れた結果だったでしょう。

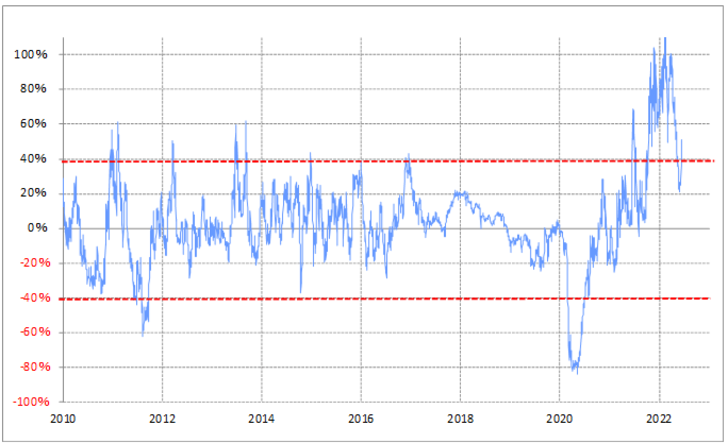

以上のことからすると、この先の米ドル/円の行方は、引き続き米金利の動きが鍵になりそうです。その米金利、例えば米2年債利回りの90日MA(移動平均線)かい離率は17日現在でプラス50%程度となっており、一時ほどではないものの、なお短期的な「上がり過ぎ」懸念の強い状況が続いているようです(図表3参照)。

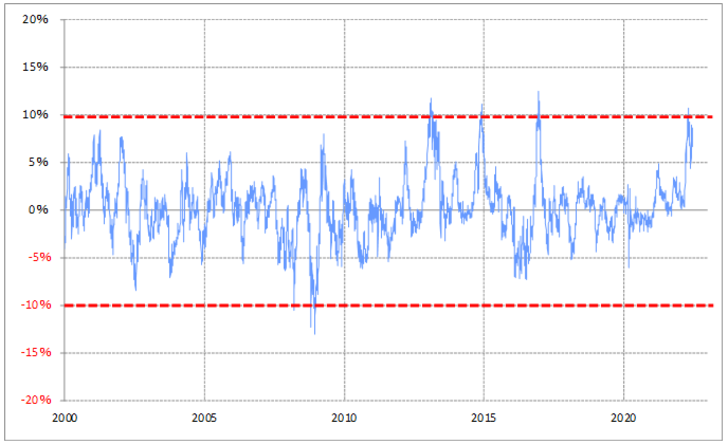

また米ドル/円の90日MAかい離率も、17日現在でプラス9%程度となっており、こちらも短期的な「上がり過ぎ」懸念が強い状況にあるようです(図表4参照)。以上のように見ると、米金利、米ドルともに、さらにどんどん上がるというより、「上がり過ぎ」の反動も入るリスクがあるため、今週も先週と同様に、132~136円のレンジ中心に、上下に振れやすい展開が続く可能性が基本的には高いのではないでしょうか。

日銀、そして米国株安

先週、FOMC後に131円台まで急落した米ドル/円でしたが、その後は週末にかけて一時135円台を回復するまで急反発となりました。これは主に17日の日銀金融政策会合の動向に反応した結果だったでしょう。日銀が、金融緩和と長期金利上昇を容認しない方針を再確認すると、それに対して円売り再燃となったわけです。

ただ、今回の場合も日銀の決定を受けて円金利が大きく低下したわけではありません。その意味では、日銀関係の材料を手掛かりとした円売りは基本的に投機的な動きであり、持続性には自ずと限度があるでしょう。

なお、日銀の金融政策を反映する日本の2年債利回りは、この間もマイナス0.1~0%を中心とした極めて狭いレンジでの推移が続いてきました(図表5参照)。ゼロ近辺での横這いが続いたと言った方が、分かりやすいかもしれません。

そういった中での米ドル/円の変動は、ほとんど米金利の変動の結果と言って良かったでしょう。その意味では、17日の日銀金融政策会合の後から米ドル高・円安再燃となりましたが、その動きが持続するかは、米金利が上昇するかが鍵でしょう。

米金利は既にみてきたように、短期的な「上がり過ぎ」懸念が強くなっているため、さらなる上昇には自ずと限度があり、むしろ「上がり過ぎ」の反動から低下するリスクもありそうです。

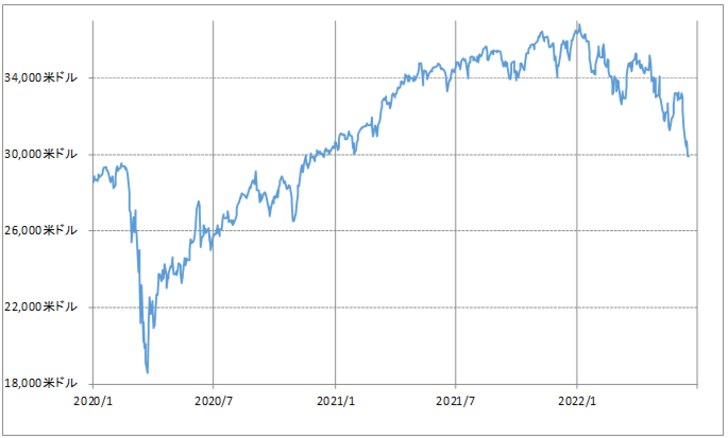

その「上がり過ぎ」反動から、FOMC後に米金利が一時大きく低下したのは、米景気の先行き懸念や、それを受けた株価急落が手掛かりになったということでしょう。NYダウは3万米ドルの大台を割り込むところとなりました(図表6参照)。

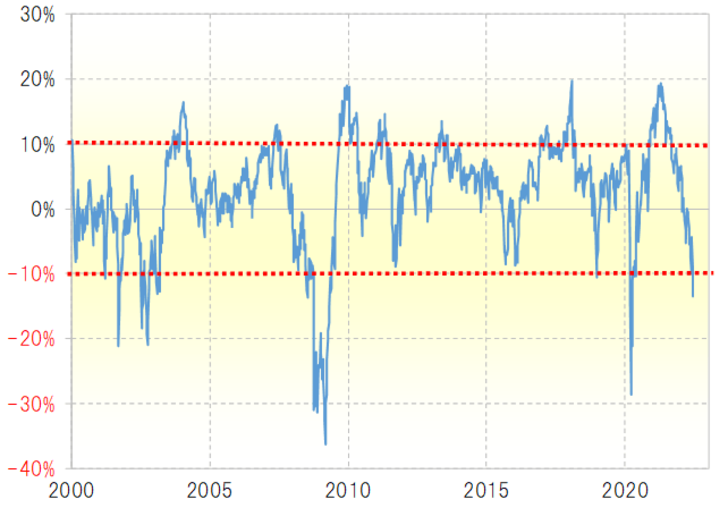

こういった中で、NYダウの52週MAかい離率はマイナス10%以上に拡大してきました(図表7参照)。これは、2009年から続いてきたNYダウの長期株高トレンドの中では、2020年3月の「コロナ・ショック」を除くと、ほとんど初めてのことになります。

過去1年間の平均値である52週MAとの関係は、基本的に一時的な動きか、それとも継続的なトレンドなのかを判断する上で参考になります。例えば、米ドル/円の場合なら、一時的な動きはあくまで52週MA±5%以内にとどまり、それを超える動きは継続的なトレンドの転換を受けた動きの可能性が高まります。

NYダウなどの株価指数は、基本的に米ドル/円よりボラティリティーが高いということはありますが、それにしても52週MAを10%以上大きく下回ってきたことが、2009年から続いてきた長期株高トレンドの終了を示唆している可能性は気になるところでしょう。