円安と円高の循環パターン

1998年以来、24年ぶりの水準に達するなど、米ドル高・円安が止まらない(図表1参照)。ただし、よほどでなければどんな相場にも終わりはくる。いずれはこの円安も一段落となり、円高に戻すことになるだろう。最近のように止まらない円安を見ていると、120円以下に戻る気もしなくなってくるのが人間の感覚かもしれないが、実際にいくらまで円高に戻す可能性があるかについて、今回は考えてみたい。

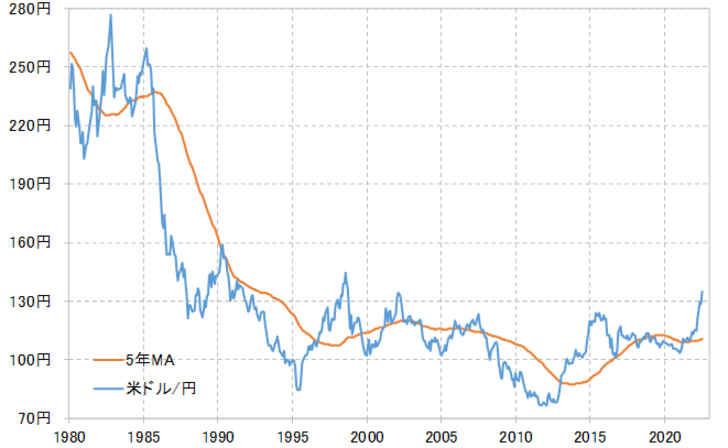

図表2は、米ドル/円の5年MA(移動平均線)かい離率だ。これを見ると、米ドル/円には5年MAを間に±20%の範囲中心に循環する比較的きれいな法則性が続いてきたことがわかるだろう。その上で、同かい離率が±20%の範囲を超えて、±30%前後まで達すると、行き過ぎた動きもいよいよ限界に近くなるようだ。

ちなみに、足元の米ドル/円の5年MAは110円程度なので、135円ではかい離率が20%以上に拡大してきた計算になる。経験的には、米ドル高・円安も、かなり行き過ぎ懸念が強くなってきたと言えそうだ。こういったことを見ると、最近にかけて財務省や金融庁、そして6月17日には日銀が独自に円安への懸念を表明するなどの異例な動きが相次いでいるのも当然と言えるのではないか。

ただし、過去には1998年、2015年など同かい離率がプラス30%以上に拡大するまで「行き過ぎた米ドル高・円安」が続いたことがあった。今回も仮にそこまで「行き過ぎた米ドル高・円安」が続くなら145~150円になる計算だ。

そうは言っても、現在の水準は、5年MAを循環するといったこれまでのプライス・パターンからすると、米ドル高・円安サイドに行き過ぎた動きになっていることで間違いないだろう。行き過ぎた米ドル高・円安が一段落した後は、今度は一転して米ドル安・円高へ戻る見通しになる。

最近のような「止まらない円安」を見ていると、この「円高に戻る」ということが理屈的には考えにくいところだろう。特に日本サイドの「円高に戻る」要因としては、普通は円金利上昇や日本の貿易黒字増加ということになるが、これらが現状では甚だ心もとない。

特に、過去の行き過ぎた円安局面では貿易黒字急増が、その後の円高への反動リスクを高めるところとなったが、この点が今回はこれまでのところ大きく異なっている。海外生産比率の拡大などにより、円安が輸出増加につながりにくくなっているといった構造変化により、円安から円高への循環的な反動は限定的になる可能性はあるだろう。

そういう意識で、改めて図表2を見ると、円安一巡後の円高への戻りでも、5年MAかい離率のマイナス方向への拡大は、少しずつ縮小してきたようでもある。ちなみに、2015年で円安が一巡、その後円高に戻すところとなったが、米ドル/円の5年MAかい離率はマイナス5%程度で拡大一巡となった。

今回はさらにマイナスかい離率が縮小し、5年MAまで米ドル安・円高に戻るのがせいぜいとなるなら、円安終了後の円高への戻りも110円程度までといった見通しになる。その場合の材料は、日本サイドの要因より、米景気悪化に伴うFRB(米連邦準備制度理事会)による利下げなど米国サイドの要因が想像しやすいだろう。