先週の動き、FRB引き締め観測の強弱に上下動

メモリアルデーの3連休明けとなった先週5月30日以降のニューヨーク・コメックスの金先物価格(以下、NY金)は、このところのレンジの上抜けを思わせる動きが見られたものの、結局売り戻されこのところの定位置のような形の1,850ドル近辺の取引に落ち着くことになった。

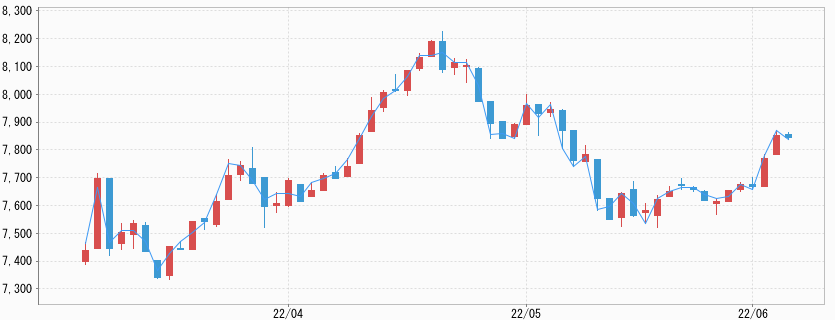

見通しとしてNY金は1,830~1,870ドルを掲げたが、実際のところ1,830.20~1,878.60ドルのレンジで6月3日の終値は1,850.20ドルとなった。国内JPX金は7,450~7,700円と想定していたが、7,527~7,798円のレンジで7,776円にて終了した。NY金の値動きよりも為替市場での米ドル/円の動きの影響が大きかった。

来週は6月14~15日の日程で米連邦公開市場委員会(FOMC)が予定されているが、会合を控え今週からは米連邦準備制度理事会(FRB)関係者の発言自粛期間(ブラックアウト)に入る。

それを前に先週は複数のFRB高官による意見表明が見られ、市場に影響を与えた。市場では前々週に発表された5月のFOMC議事要旨に0.75%の利上げなど過度な引き締め方針が議論されていなかったことを受け、9月の利上げの見送りなどタカ派姿勢の修正に対する期待が生まれていた。

こうした市場センチメントの中で発表された5月の米雇用関係のデータ結果はFRBの引き締め策に対する強弱観測として現れ、米ドルや米長期金利が上下動し、株式市場も不安定な値動きを続けた。

先週は上昇一服となっていたドル指数(DXY)は反発し、おおむね102ポイント台を維持して推移した。米債利回りは、週末にかけて堅調な雇用の好調さを確認したことで短期から長期まで押し上げられ、中でも10年債利回りは前週末5月27日の2.745%から先週末6月3日は2.94%へと0.2%(20bp)の上昇となった。

先週は終盤に向けてのこの長期金利の上昇が、金価格の上値を抑えることになった。同時に高PER(株価収益率)のハイテク株も売られることになった。

強気の引き締め方針と整合性のある雇用統計

5月の雇用統計は、予想より強い結果となった。非農業部門雇用者数(NFP)は前月比39万人増と、市場予想の32万5,000人を上回る伸びとなった。5月は約33万人が働く意思を示し労働市場に復帰し、労働参加率(62.3%)は前月より上昇した。

その中で失業率は前月比並みの3.6%を維持した(労働参加率の上昇は失業率押し下げの要因となる)。失業率は3ヶ月連続で横ばいとなっている。新型コロナ禍前は3.5%まで低下していたが、この水準は50年ぶりの低水準3.4%に接近するものだった。

インフレとの関連で注目される賃金(平均時給)は、前月比0.3%上昇と伸びは前月から横ばいだった。前年同月比では5.2%上昇と、前月の5.5%から減速となったものの、高水準の伸びを維持していることに変わりはない。伸びの鈍化は、管理職の賃金の伸びが減速したことを反映したとされる。

先週は6月1日に4月の雇用動態調査(JOLTS)が発表され、求人件数は1,140万件と過去最高となった(上方修正された)前月の1,185万5,000件から45万5,000件の減少となったものの、労働市場が引き続き引き締まった状態にあることが改めて示された。求人はなお高水準にあり、人材確保に向けた賃上げが続く中、インフレ高進は当面は続くとみられている。

一方、5月の雇用統計の前日に発表された企業向け給与計算サービスのADPの基礎データを基にする全米雇用報告の結果では、民間部門雇用者数は12万8,000人増と、市場予想(30万人増)を大きく下振れたことから雇用拡大ペースの減速を示すものとの受け止め方が広がっていた。

いずれにしても過熱と評価される米労働市場の状況が継続していることが確認されたといえる。ここにきて議論を呼んでいたFRBによる9月利上げ見通しはその有無でなく、引き続き0.5%の引き上げになるのか否かに焦点が定まることになった。発表後に米長期金利は一時2.986%まで上昇し、米株式市場は前日の楽観ムードのリスクオンから一転しリスクオフに転じることになった。

強気の引き締めによる「痛み」に言及し始めたFRB高官

冒頭で触れたように先週はFRB高官による政策見通しの発言が相次ぐことになった。ポイントはインフレに明らかな低下シグナルが見えない限り、9月の会合を含めタカ派的な引き締めが続くという点にある。注目されるのは、引き締め策の進展による「痛み」に言及し始めたことだ。

6月2日にフィラデルフィアの経済団体向けに講演したクリーブランド連銀のメスター総裁の発言はこの点で注目すべきだと思う。

同総裁は他の関係者と同様に6月含め次の2回の会合で0.5%の利上げを実施する必要があるとした上で、インフレ抑制に大きく傾くFRBの判断について解説した。足元の高水準のインフレで「購買力が目減りし経済の勢いが弱まる方が望ましくなく」それは、約40年ぶりといえる強めの引き締め策がもたらす家計や企業に対する「痛み」を上回るとした。

その「痛み」についても、「金融情勢が一段と引き締まる中、金融市場は極めて不安定な状態が続く可能性がある」とし、さらに「経済成長率は数四半期にわたり予想よりも鈍化し、失業率は一時的に長期推計値を上回る可能性がある」とした。

この点で5月30日にドイツ・フランクフルトでのイベントで行った講演でウォラーFRB理事は、引き締め過程で失業率が上昇を始めても「4.25%に抑えることができれば、それは見事なパフォーマンスだと思う」と発言したことも要注目だろう。

こうした指標の悪化見通しについて、果たしてどこまで市場で織り込みが進んでいるのか疑問だ。さらに6月1日からFRBはQT(量的引き締め)を開始したが、これについてブレイナード副議長は「バランスシートを圧縮していく過程で、2~3回分の利上げに相当する効果を生む」と発言している。

ちなみに今回FRBが着手したQTは、8月いっぱいまで月475億ドルの資産縮小の後に、9月以降は倍増の月950億ドルに拡大する予定となっている。前回2017年10月から実施されたQTは、巡航速度に至るまで1年間の余裕を持たせたが、今回はわずか3ヶ月で上限まで引き上げる予定で、規模も倍以上となる。そのため、どの程度の影響が市場に表れるか未知数といえる。

今週の展望、NY金は1,840~1,880ドル、国内金価格は7,550~7,900円を想定

ここにきて再び原油価格の上昇もあり、インフレに対する警戒感が高まっている。今週は6月10日に5月の米消費者物価指数(CPI)の発表を控える。市場予想は前年比8,2%上昇と4月の8.3%からやや軟化がするとなっている。ここにきてインフレのピークアウトを探る動きが続いており、結果に対する市場の反応は大きくなりそうだ。

同じ6月10日に発表されるミシガン大学消費者信頼感指数も要注目である。インフレに関連する質問項目が多く、消費者の懸念を映す色彩がある。こうした注目指標が控える中で、今週はやはり次週にFOMCを控えることから、様子見姿勢が強まることになりそうだ。

NY金のレンジは先週よりやや水準を引き上げ、1,850ドルを挟んで1,840~1,880ドル、国内金価格は米ドル/円相場を加味し7,600~7,900円を想定する。

インフレ環境下での金の捉え方についての追記

まずインフレとは何か。一般に経済活動が活発だと、物価は次第に上がる傾向がある。これがインフレーション(インフレ)で、逆に、経済が停滞して持続的に物価が下がるのがデフレーション(デフレ)だ。通貨の発行が急増して経済とのバランスが崩れたり、また政府が大型の刺激策を打って経済活動が一気に高まったりする際もインフレに至る傾向がある。

現在の世界経済が直面しているインフレは、新型コロナ禍に対応し2020年、2021年に実行された大型の財政政策と歴史的な金融緩和政策の組み合わせによってもたらされている。

インフレが進むと、現金や預貯金などの価値が目減りして、生活を脅かす。とはいえ、インフレは悪いことばかりではなく、穏やかな物価上昇は経済成長を促す。しかし加速すると簡単には収まらないことが多い。その場合、上昇を抑えるために、強めの引き締め策により過熱した需要を抑える、つまり意図的に経済活動を阻害する必要が出てくる。

足元の米国を中心とするインフレは一気に加速したことが特徴で、1年ほど前に1%台だった消費者物価指数(CPI)は、2022年3月には8.5%に跳ね上がった。このスピード感に慌てたのがFRBで、インフレを抑えるために一気に経済のブレーキを踏むことになった。

その政策は1980年代の高インフレ時代にさかのぼる強力な引き締め策で、通常0.25%の利上げを倍の0.5%に引き上げ、それを複数回連続し、さらに市場から資金を吸い上げるQT(量的引き締め策)も併用し、既に着手している。

問題は、引き締め策が利きすぎてしまうと、逆に景気後退や株価の大幅調整など資産デフレにつながり経済を傷めてしまうことだ。そうなると、失業の増加などにつながり、結局、インフレ抑制が高いコストを払うことにつながる。

インフレ抑制目的の引き締め策は、程よいところで状態を落ち着かせることは難しい場合が多いといえる。つまり、コントロールが難しい。引き締めがいきすぎると、逆に不良債権が増え、企業などの信用リスクの上昇につながることもある。

金は実物資産すなわちモノであることから、通貨価値が継続的に失われるインフレに強いとされる。そもそもこの視点は、1970年代に原油価格が中東産油国の供給制限により大きく水準を切り上げ、世界的に高インフレとなった際に金価格が目立って上がったことから来ている。

当時の米国は年率2桁インフレでFRBの政策金利も1980年には15~20%にも達していた。この高インフレ時代に金価格は上昇し、1979年から1980年にかけて国際政治が不安定化したこともあり急騰し、当時の最高値850ドルを記録した。

ちなみに、当時のこの高値を上回ったのは、2008年1月のこと。異常なインフレ環境の中での上昇は印象強く、インフレに強い金という言葉が定着した。

一方、リーマンショックに象徴される2008年以降の国際金融危機に際して金が上昇したのは、インフレではなく経済危機でデフレ化した環境でのことだった。

インフレに強い金はデフレではどうなのか?この時の経済環境は金融機関の財務が痛みデフレ化したが、その一方でクレジットリスク(信用リスク)が一気に上がることになった。そこで注目されたのが、発行体がないゆえに破たんリスク(信用リスク)のない金だった。金価格は、リーマンショック直後の700ドル台から、2011年夏には1,900ドル台まで駆けあがることになった。

発行体のない実物資産という金は、モノであるからインフレに強く、行き過ぎたデフレ環境でも買われることになる。