「ハト」でも「タカ」でもないFRB議長

パウエルFRB(米連邦準備制度理事会)議長は、FRB議長就任以来、これまで何度か金融政策方針の転換を行ってきた。客観的には、それまでから急に大きく変わり「豹変」の印象が強いものだった。特に代表的なケースは以下の2つだろう。

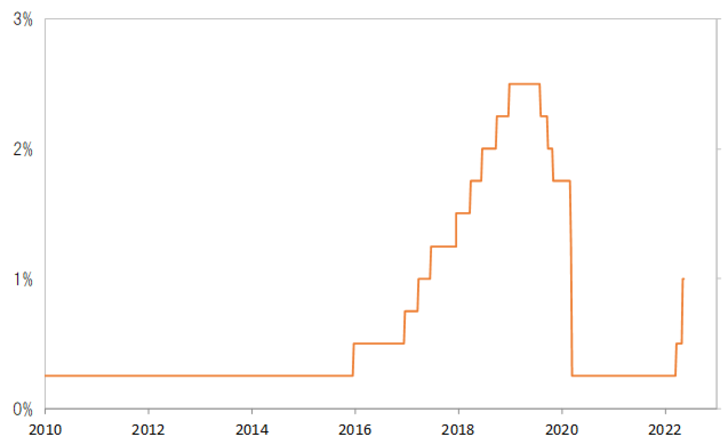

まずは、2019年にそれまでの利上げから利下げへ転換したケース。FRBは、2018年12月にかけて政策金利であるFFレートを2.5%まで引き上げてきた。しかし、2019年7月から利下げに転じた(図表1参照)。その理由についてのパウエル議長の説明は、「保険的利下げ」というものだった。

当時、米国内は景気回復が続いていた。ただ、当時のトランプ政権の下で、米中貿易戦争が激化し、それに対する懸念などから株安が拡大、トランプ政権発足以降の安値を更新しそうになっていた(図表2参照)。こういった中で、トランプ大統領は、露骨にFRBに対して利下げを要求する姿勢を強めていた。

その意味では、国内景気の回復が続く中で、米中貿易戦争などの要因で、景気回復が腰折れとなるリスクを未然に防ぐための「保険的利下げ」と言う説明は、単に政治的圧力に屈したことへの弁解といった印象も強く残った。

ちなみに、「保険的利下げ」として有名なのは、1998年だろう。当時のグリーンスパンFRB議長が、ロシアの財政破綻などをきっかけとしたヘッジファンド危機、中南米危機など世界的金融の危機急拡大の中で使った言葉だったが、2019年にかけてのパウエル議長を取り巻く環境とは、緊張感など格段の差があっただろう。

以上から、基本的には政治圧力に弱い「ハト派のFRB議長」といったパウエル議長に対する評価は、その後しばらく続くものとなった。ところが、そんなパウエル議長の代表的な次の「豹変」は、ハトからタカへのものだった。

2021年、いわゆるコロナ後の景気回復が続く中、その一方で懸念が広がり出したのがインフレ、物価の上昇だった。これに対して、パウエル議長の見解は「一時的」というものだったが、2021年11月にその見解の正式な変更を表明した。

「インフレは一時的とのこれまでの評価を撤回する」として、一転FRBはインフレと戦う中央銀行、「インフレ・ファイター」に180度転換した。その後は、それまでの評価も一変、一般的な見方をむしろリードするほどのタカ派姿勢となった。ただこれも、客観的には「物価の番人」、FRBがインフレとの戦いを主導したというより、世論や政治の声に追随した印象が強かった。

以上2回のパウエル議長の金融政策方針の「豹変」に共通したことは、政治などの風向きに過敏で、方針転換後は躊躇なくまい進するということであり、金融政策責任者としてのハト派、タカ派といったこだわりや、政治に対する独立性の薄さといった特徴ではないか。

皮肉ではないが、以上のようなパウエル議長の特徴からすると、政策方針への信頼は強くならない。これまで見てきたように、世論や政治などの動向次第では、インフレ・ファイター姿勢を突然放棄するといった「3度目の豹変」といったシナリオも想定しておく必要があるのではないか。