短期的な「行き過ぎ」懸念強まる「怒涛の円安」

先週の米ドル/円は一気に130円まで迫る動きとなったものの、その後は日米協調介入に関する一部報道を受けて、一時は127円台まで反落となりました。このように米ドル高値圏で荒っぽい値動きとなった背景には、記録的ペースでの米ドル高・円安、言わば「怒涛の円安」が展開する中で、さすがに短期的な行き過ぎの可能性が強まっているということがあるのではないでしょうか。

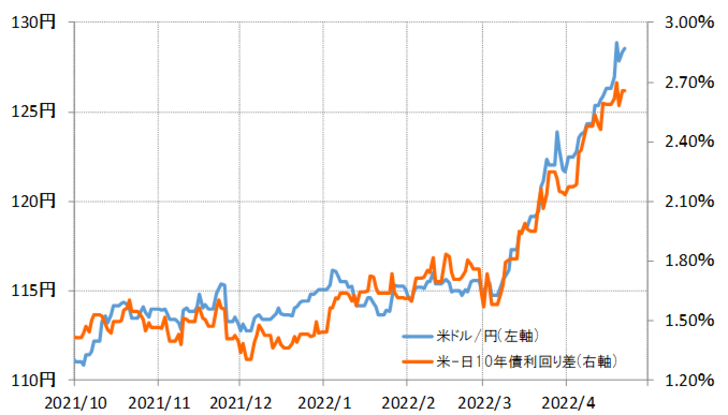

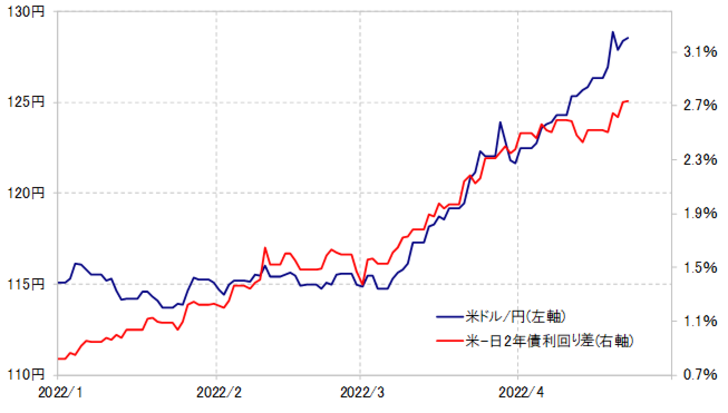

例えば、米ドル/円と日米金利差の関係は先週にかけてかい離が目立ってきました(図表1、2参照)。記録的なペースでの米ドル高・円安、「怒涛の円安」も、これまでは基本的に日米金利差米ドル優位拡大に裏付けられたものでしたが、先週にかけては金利差で説明できる範囲を超えた米ドル高・円安が広がりました。

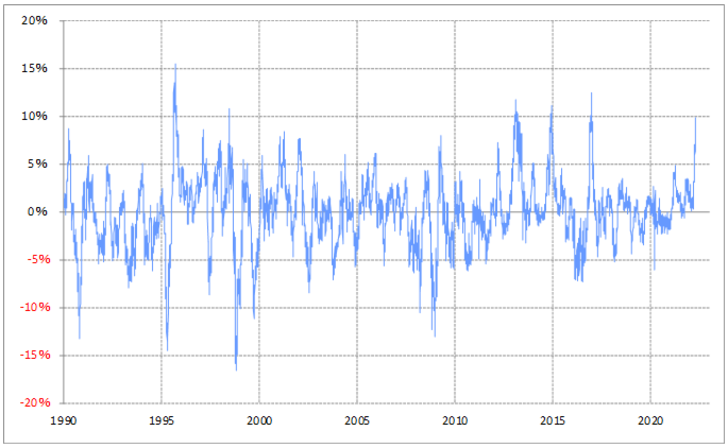

また、米ドル/円の90日MA(移動平均線)かい離率は一時プラス10%まで拡大しました(図表3参照)。過去10年で、同かい離率がプラス10%以上に拡大したのは3回しかありませんでした。2013年2月、2014年12月、そして2016年12月です。

これらはそれぞれ、アベノミクス円安の第一幕、黒田緩和第二弾を受けた円急落、そしてトランプ・ラリーの米ドル暴騰です。いずれも、歴史的な米ドル高・円安大相場として知られたものばかりですが、90日MAかい離率で見ると、先週にかけての「怒涛の円安」は、そんな歴史的円安大相場のクライマックスに近いほどに「行き過ぎ」が目立ってきたわけです。

米ドル/円の90日MAは、足元で118円近くまで上昇してきました。このためそれからのかい離率がさらに11~12%まで拡大するなら、132円前後まで「行き過ぎた米ドル高・円安」が続く計算になります。ただ行き過ぎ懸念が強まることで、その反動も大きくなりやすく、先週に続き当面米ドル高値圏での荒い値動きが続く可能性が高いでしょう。

円安阻止介入について考える

ところで、冒頭でも述べたように、先週一時米ドル反落となったのは、日米協調介入に関する一部報道がきっかけでした。そこで、改めて円安阻止の為替介入について基本的なことを少し確認してみたいと思います。

2021年1月の102円から先週の129円まで、米ドル高・円安が続いてきました。日本でも物価高、インフレへの懸念が強まる中で、円安といった為替相場の下落は輸入物価上昇をもたらすことから、日本経済にとっての「悪い円安」との声が増えてきました。

ただし、最近にかけて主要通貨に対してはほぼ米ドル全面高となっている中で、インフレ下で悪影響が懸念される為替相場の下落が起こっているのは日本だけではありません。対米ドルでは円安だけでなく、ユーロ安、英ポンド安、豪ドル安でもあります。こんなふうに、インフレ下で米ドル以外の先進国通貨の多くが下落、つまり通貨安となっていますが、その中で注目されるのは、通貨安の「程度」には差があるということです。

例えば、米ドル/円の5年MAかい離率は足元でプラス20%近くまで拡大してきました(図表4参照)。経験的には、米ドル高・円安の「行き過ぎ」懸念が高まってきたことがわかるでしょう。これに対して、ユーロ/米ドルの5年MAかい離率は、まだマイナス10%にも至らない程度にとどまっています(図表5参照)。これを見る限り、ユーロ安・米ドル高の「行き過ぎ」懸念はまだそれほど強いわけではなさそうです。

以上のように見ると、インフレ下で経済への悪影響が懸念される通貨安ではあるものの、円安とユーロ安では程度差がかなりあると言えるのではないでしょうか。先週行われた日米財務相会談で、鈴木財務大臣によると、日本からは円安が急激であることを「数字をもって示した」と説明されていましたが、円安の相対的な悪影響の大きさを説明することは極めて重要なことでしょう。

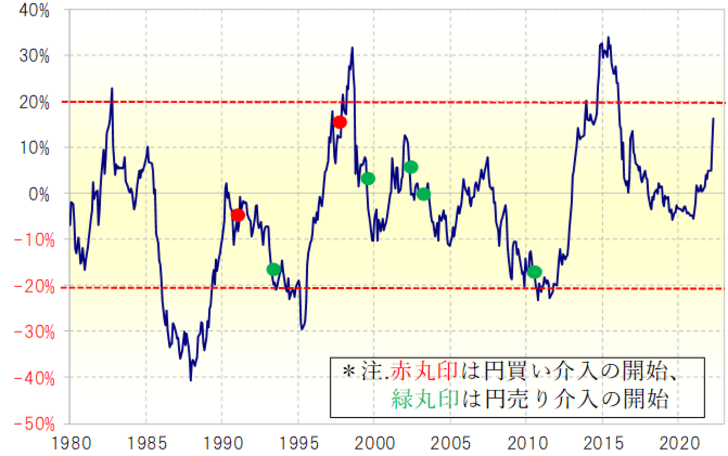

例えば、米ドル/円の5年MAかい離率が±20%以上に拡大したのは、1990年以降では4回ありましたが、そのうち3回では同かい離率が±20%以上に拡大する前から為替介入が始まりました(図表6参照)。

以上から考えられるのは、短期間で過去5年の平均値から2割近くもかい離する動きは、「急過ぎる相場の動きのけん制」、「ファンダメンタルズから著しくかい離した相場の是正」といった為替介入の条件の目安になりそうだということです。

足元の米ドル/円の5年MAは110円程度なので、それを2割上回る水準は132円程度といった計算になります。その意味では、130円に向かう米ドル高・円安は、為替介入の条件を満たす「短期間の一方的な動き」の可能性があるのではないでしょうか。ただし、円安阻止介入の条件を満たしたということで、日米協調での介入が実現するかと言えば、それは違うと思います。

例えば、これまでのところで最後の為替介入になったのは2011年10月末に1米ドル=75円で米ドル安・円高に歯止めをかけた局面のものでしたが、ここでは日本単独での円高阻止介入に終始しました。なぜ日米協調介入とならなかったかと言えば、米国の金融政策の影響が大きかったでしょう。

2011年当時、FRB(米連邦準備制度理事会)はまだリーマン・ショックからの景気回復を安定化させるべくQE(量的緩和)を行っていました。そういった金融政策と、円高阻止の米ドル買い介入は逆行するために協調しなかったというのが基本でしょう。その観点からすると、現在FRBが金融引き締め局面にある中で、それと逆行する円安阻止のための米ドル売り介入の協調はよほどでなければやらないのではないでしょうか。

為替介入の効果の基本は、単独か協調かなどではなく、本格化、大規模化を可能にする持続可能性であり、その鍵が金融政策との整合性だと思います。その意味では、今回の場合は、日銀が金融緩和を続ける中ではそれと逆行する円安阻止の円買い介入には自ずと制約がかかりそうなので、日銀の金融緩和を見直し、円買い介入と整合性をとれるようになるかが最大の焦点ということではないでしょうか。