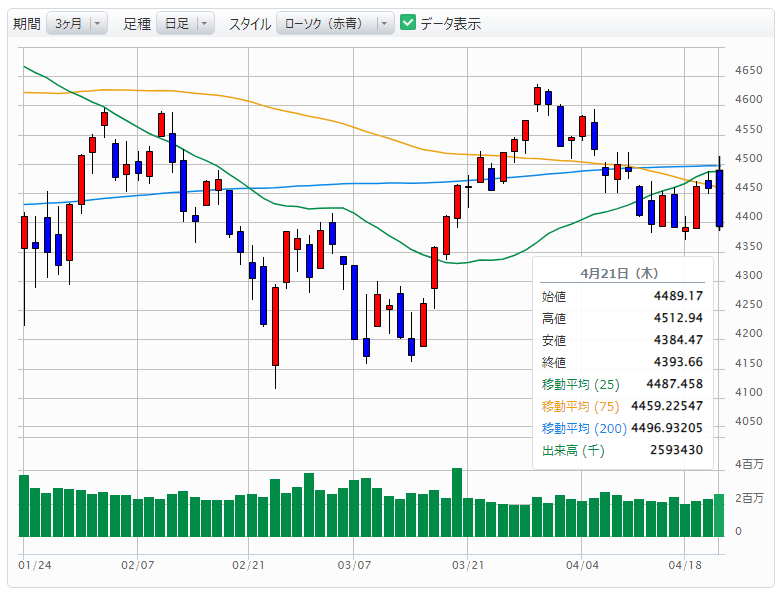

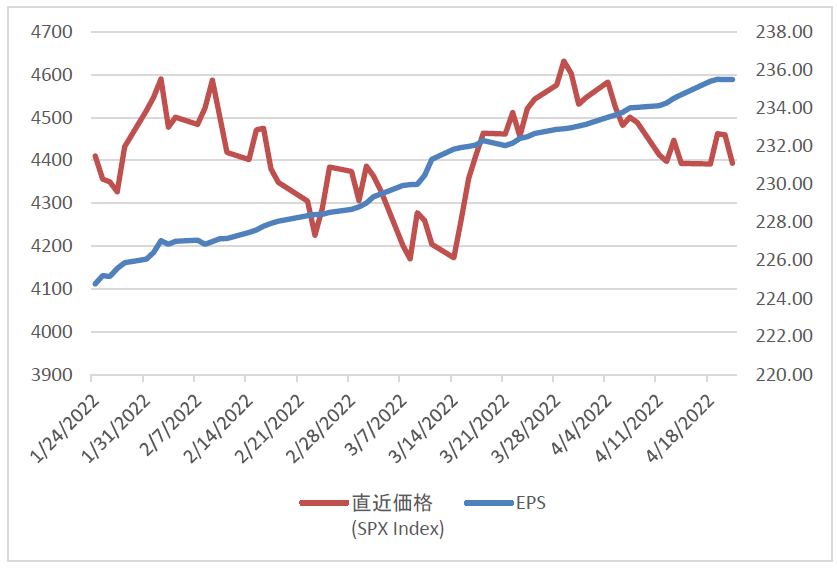

このところ米国株が一進一退のもみ合いになっている。大きく上昇したかと思えば、翌日にはすぐに下落し、すっきり上げきれない。S&P500のチャート(グラフ①)を見ると、下値は概ね4,400ポイントで固まっているようだが、200日移動平均に抑えられて上値も重い。

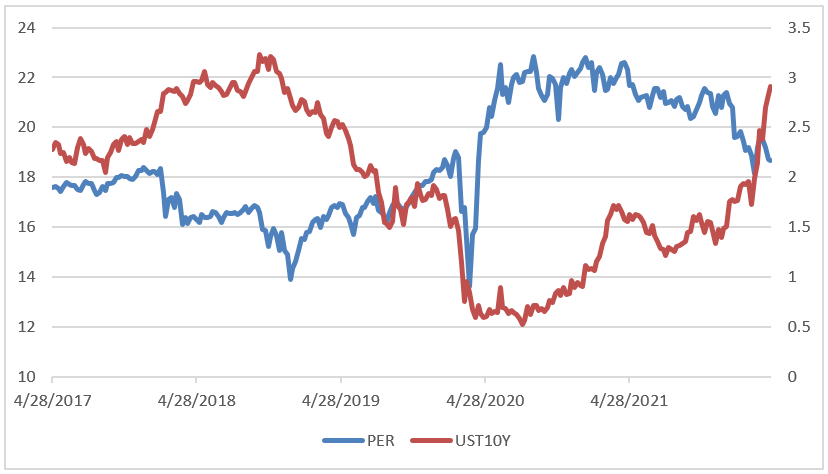

移動平均線が収斂してきているので、もう少しで方向感が見えてくると思うが、しばらくこのような展開が続くだろう…と、いうことは、ちょうど1カ月前の「米国金利の上昇とバリュエーション」で述べたことだ。今の環境で米国金利の上昇が続くなら、米国株は上がりようがない。それは自明のことである。そのレポートで掲げたグラフをアップデートしたのがグラフ②である。

そのレポートではこう述べた。

コロナバブルで生じた異常な低金利が正常化に向かう局面であり、従って米国株の高いバリュエーションも、もはや正当化されず、かつてのノーマルなレベルに水準訂正されて然るべきだろう。早い話が、20倍を超えるような高いPERは許容されない。

S&P500のPERは18倍台まで下がってきたが、10年債利回りが3%目前まで上昇しているので、さらなるPERの低下が必要だろう。

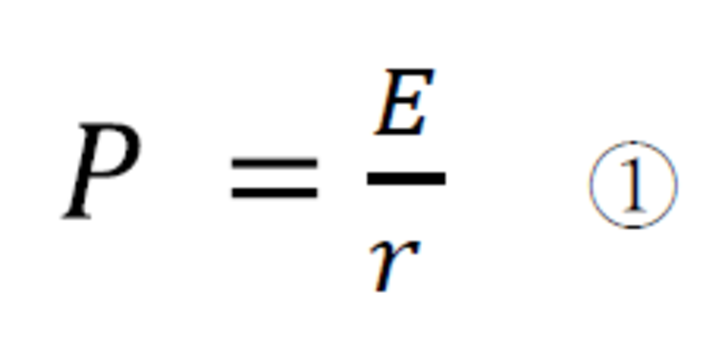

いちばんシンプルな理論株価として、株価(P)は利益(E)を金利(r)で割り引いたものである、というモデルを仮定する(①式)。

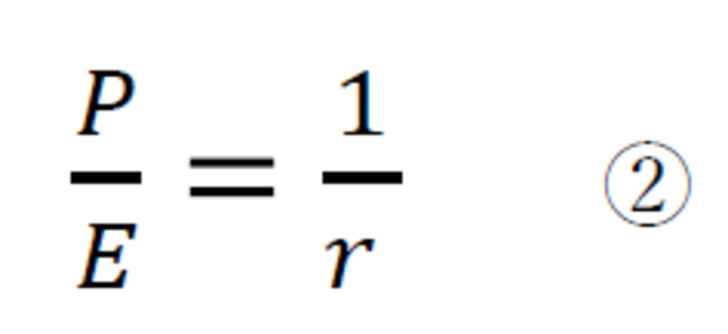

①式の両辺をEで割ると②式を得る。

②式の左辺P/Eとは、すなわちPERである。右辺は金利(r)の逆数だから、PERは金利が上昇すれば下がるのは当然である。

PERの低下には、1)株価(P)の下落か、2)利益(E)の上昇の少なくともどちらかが必要である。現在、米国では決算発表が佳境を迎えているがS&P500の予想EPS(12カ月先)は決算発表シーズンが始まってからほぼ横ばいで変化がない。3カ月前と比べて5%上昇した程度である。

こうなると、どうしても株価の上値は重くならざるを得ない。

あとは米国の長期金利の上昇が止まることを期待するのみだが、その可能性は高いと考えている。

理由1:心理的にも3%というのは大きな節目であること。

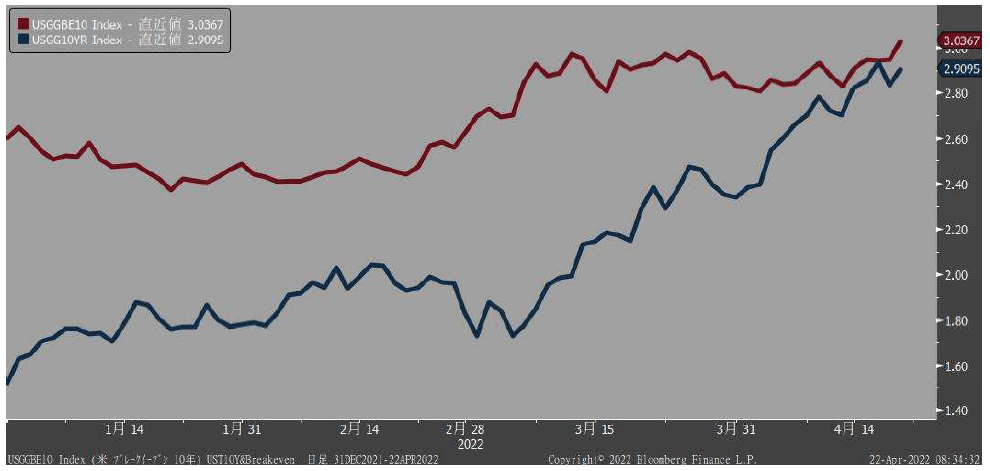

理由2:名目の10年債利回りはブレークイーブン(10年)に一時、ワンタッチした。つまり、長らく続いてきた実質金利のマイナスが解消されたということであり、これは大きな転換点である。

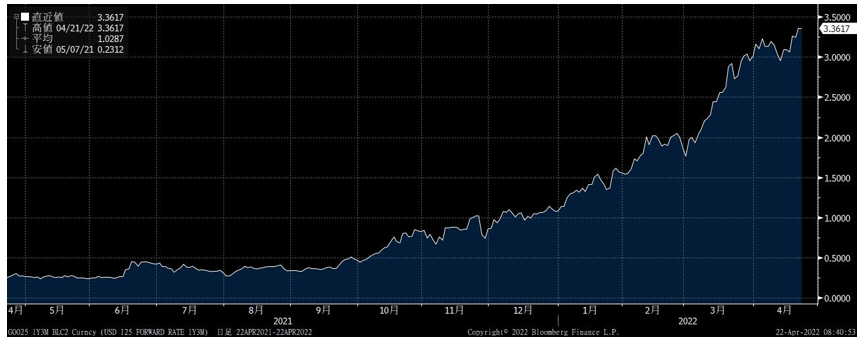

理由3:米国金利3カ月物の1年先物はすでに3.4%に近い水準をつけている。これは0.25%の利上げを13回半織り込んだ水準であり、さすがにこれ以上は今のところFEDの利上げを織り込むことはできない。つまり、市場の利上げ織り込み度合いが上限に達したということである。

そう考えると、米国10年債利回りが3%にタッチすれば金利の天井感が台頭して、米国株の調整も終了するだろう。時期としてはゴールデンウイーク明けくらいから、相場の潮目が変わるだろうと考えている。