「先週の金市場」、週末に円建て価格がさらに最高値を更新

先週のニューヨーク・コメックスの金先物価格(以下、NY金)は、米長期金利と米ドル相場(米ドル指数)のピッチの早い上昇が続く、いわば向かい風の中で、下値ではしっかり買いが入り底堅さを感じさせる展開となった。

高PERのハイテク株の乱高下や米債相場、さらに米ドル相場も値動きが大きくなる(ボラティリティが上昇する)中で、金市場は安定感を示すことになった。4月8日のNY金は前日比7.80ドル高の1,945.60ドルで通常取引を終了。一時は1,952.20ドルとほぼ1週間ぶりに1,950ドル台まで買われることになった。週足では21.90ドル、1.1%の上昇となった。

先週注目イベントとして挙げた4月5日のブレイナード米連邦準備制度理事会(FRB)理事の講演と4月6日公表の3月の米連邦公開市場委員会(FOMC)議事要旨が、ともに後述のようにタカ派的内容となったことが、米債利回りをはじめ米ドル相場を大きく押し上げ、それに伴い米株市場がナスダック総合株指数を中心に不安定化することになった。

その中でNY金の下値は4月5日の1,916.20ドルまでであった。先週は1,900ドル割れを見ており、先々週以降の米債金利と米ドル高基調継続の中で、金市場に耐性が生まれていることを感じさせることになった。実際に先週5営業日のNY金の終値は、1,923~1,946ドルの間に収まっており、1,900ドル台前半での値固めを示唆する流れとなっている。

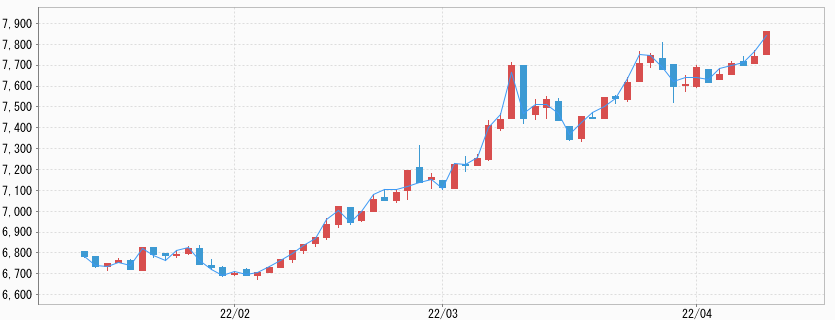

そうした中で、先週は週末に向けて124円台半ばへとドル高円安が進んだ結果、JPX大阪取引所の先物価格は週初の安値7,538円(4月4日)から週末4月8日には7,700円方向に水準を切り上げ7,683円(日中取引の終値)で終了となった。

その後の夜間取引では、NY金が前述のように一時1,950ドルを越えたこともあり、国内価格も上昇。円安と重なったことから、国内円建て価格は、3月29日に記録していた7,731円の過去最高値を上回る7,774円の高値を見ることになった。NY金が底堅く推移する中で、対米ドルでの円安が国内価格を押し上げる状況が続いている。

サプライズとなったブレイナード発言

4月6日に予定されていた3月のFOMC議事要旨の発表に市場の関心が集約される中で、前日4月5日のブレイナードFRB理事の発言が市場を揺るがした。結果的に想定以上にタカ派的な内容となった翌日の議事要旨の内容を、おおむね示唆するものとなった。

この日、米ミネアポリス地区連銀のイベントにオンラインで出席したブレイナード理事は、「インフレが高すぎること、そしてインフレを抑えることが最も重要であることは、われわれ全員が絶対的に同意できることだ」とした。その上で、FRBは「系統的に」利上げを行い、早ければ来月にも約9兆ドルのバランスシートの縮小に着手するとした。

前回QT(量的引き締め)と呼ばれる「資産圧縮」を進めた2017~19年より力強く急速な経済回復が進んでいると指摘し、当時と比べて「かなり急速な圧縮を想定している」と発言。QTについては、一連の利上げと合わせ「市場に織り込まれた利上げ予想以上に金融政策の引き締めに貢献するだろう」とした。

ブレイナード理事は金融引き締めに慎重なハト派の代表格として知られ、現在、金融政策担当副議長に指名されており、パウエルFRB議長とともに一定の影響力を有する人物である。そのブレイナード理事が直接的にQTによる引き締め効果に言及したことが、債券市場にはサプライズになった。

10年債利回りはこの日一時2.565%まで上昇し2019年4月以来の2.555%で終了。翌日公表された3月のFOMC議事要旨を経て、週末に向けさらなる上昇が続くことになった。

金市場の方は、予想外のタカ派化発言に反応し売られたものの、下値は1,916.20ドルと限定的なものにとどまった。そしてこの時の安値が、先週を通しての安値となった。

5月次回会合の方針を示した議事要旨

議事要旨では、多くのメンバーが今後の会合で通常の倍となる50bpの利上げを1回か、それ以上実施する可能性に言及していたことが判明した。また、QT(資産圧縮)について、すべてのメンバーが「早ければ5月の次回会合で着手するのが適切だろう」と指摘していた。

縮小額については、月に950億ドル(約11.7兆円)を上限とし、国債を600億ドル、住宅ローン担保証券(MBS)を350億ドルとすることでおおむね合意したとしている。数名が上限をもっと高い水準にしたり、設けなかったりしても良いと述べていた。今回のQTについては、前回2017~19年よりも早いペースで実施することも想定されている。

さらに直接的な売却ではなく(償還分を乗り換えない)自然減少を前提としていることから、償還までの期間が長いMBSの保有比率が高まる可能性があるため、資産圧縮が進んだ時点ではMBSの売却も検討するとしていた。

この段階でMBSとはいえ直接売却に言及したのは驚きだった。市場への売却は影響力が大きいことから、こうした時期がいつになるのかは、市場の大きな関心事となりそうだ。

いずれにしても議事要旨は、5月次回会合の方針を示すと同時にFRBが一段と強い姿勢でインフレの封じ込めを急ぐことを鮮明に示すことになった。内容の多くは前日のブレイナード理事の発言に含まれていたことから、市場の反応には一定の歯止めが利くことになった。

それでも、将来のMBSの直接売却の可能性など、さらなるタカ派的方針も含むものだった。FRBによる引き締めへの急激な方針転換が、減速は元より景気後退につながるリスクを市場は懸念している。しかし、そうした議論がなされた痕跡は見られなかった。

金市場にとっては明らかに逆風となる内容にもかかわらず、発表後に目立った反応が見られなかったのは、前日のブレイナード発言により織り込みが進んでいたことがあると見られた。ちなみにこの日(4月6日)のNY金時間外取引は1,928.40ドルとプラス圏で終了となった。

そもそも今回の議事要旨にて、利上げより影響が大きいと思われるQTの5月会合での着手見通しの浮上が予見されており、それが明らかになったことで、急速に織り込みが進んだものとみられる。

ちなみに先週末時点でのFF(フェデラル・ファンド)レート先物は、5月と6月のFOMCにて50bpの利上げを80%織り込んだ状況となっている。さらに7月についても50bp利上げ60%となっている。こうした環境の中、金価格の安定ぶりが逆に目立っている。

今週の展望:NY金1,930~1,980ドル、円建て国内価格7,600~7,900円を想定

今週の金市場は、引き続き米長期金利とドル指数の上昇に上値を抑えられながらも、水準を切り上げる展開となりそうだ。

先週末4月8日も米10年債利回りは、一時、2019年3月以来の高水準となる2.728%に上昇した。2.715%で終了したが、4月に入ってわずか6営業日で36.6bp(0.376%)の上昇は、仮に月次ベースとしてとらえても上昇幅は約5年ぶりの大きさとなる。

同じように2年債も上昇し2.523%となった。ダウ・ジョーンズの調べでは、週間ベースで5週連続の上昇となり、この間の上昇幅102.8bp(1.028%)は1987年5月22日終了週以来の大きさとしている。

注目された2年債と10年債の利回りの逆転現象(逆イールド現象)はQT着手見通しで解消されたものの、上昇ピッチの速さに、株式市場の上下の変動率は上がっている。

米債利回りの上昇を受け、主要通貨に対しての米ドルの上昇も目立っている。ドル指数は4月8日、100.189まで上昇し、2020年5月以来の高値を更新し、99.796で終了した。

6つの通貨で構成されるドル指数は、ユーロの構成比率が約58%と大きく、このところのユーロ安が指数を押し上げている。ユーロはウクライナ侵攻のユーロ圏への影響やフランス大統領選を巡る懸念もあり、下落傾向が続いている。4月8日も一時1.0837ドルと1ヶ月ぶりの安値を更新した。

こうした中で今週は、4月12日に発表が予定されている3月の米消費者物価指数(CPI)に注目が集まる。3月の前年比7.9%上昇と3ヶ月連続で7%超が続いてきたが、今回の市場予想は8.4%とさらなる加速を読んでいる。

この辺りは既に金価格の底堅さに織り込まれているとみられるが、どの程度の上振れが見られるかが注目点となる。今週は、水準を1,950ドル超に切り上げるものと予想する。ドル高円安基調が再び強まっていることもあり、円建て国内価格は今週も過去最高値の更新を続ける可能性があるものとみられる。