グロース銘柄が下落し、割高感が解消

2022年も既に第1四半期が終わりました。S&P500は4.95%の下げ、ナスダック100は9.08%の下げで3ヶ月間を終えました。四半期でマイナスとなったのは、ともに2020年第1四半期来のことです。

2021年までグロース銘柄が長期に渡って、バリュー銘柄をアウトパフォームしてきました。しかし、2022年に入り金利上昇をきっかけに、マーケットが下落する局面でグロース銘柄が売られ、バリュー銘柄が買われるという展開になりました。日本の個人投資家の皆さんはグロース銘柄にバイアスのかかったポートフォリオをお持ちの方が多いようですので、S&P500をアンダーパフォームした方も多かったのではないかと察します。

具体的には、2022年に入って3月14日までで、S&P500は12.44%下げる中、S&P500ピュアバリュー指数は0.82%上昇、その一方S&P500ピュアグロース指数は21.72%も下落しました。その結果、グロース株の割高感が解消されました。

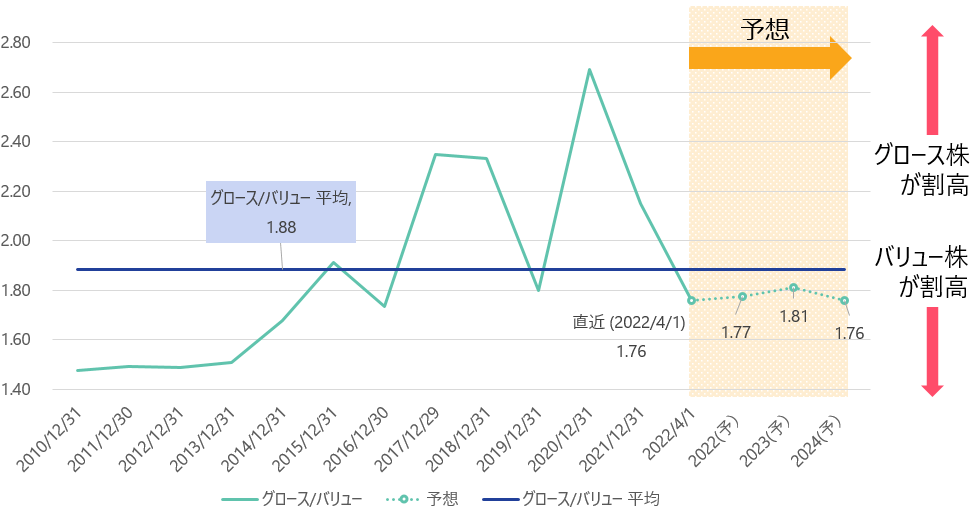

図表1は、S&P500ピュアグロース指数のPERをピュアグロース指数のPERで割ったものです。この2010年からの平均は1.88倍です。

PER推移(期間:2010年12月31日〜2021年12月31日およびFY2022〜2024 ※2022~2024は予想)

2020年末の段階ではその比率は2.69倍とピークを付けましたが、2021年末のEPSを使うと2.15倍まで下がり、直近では1.76倍とほぼ平均まで下がってきました。このようにグロース株の割高感はなくなってきています。

グロース銘柄がバリュー銘柄を超えて成長する見通し

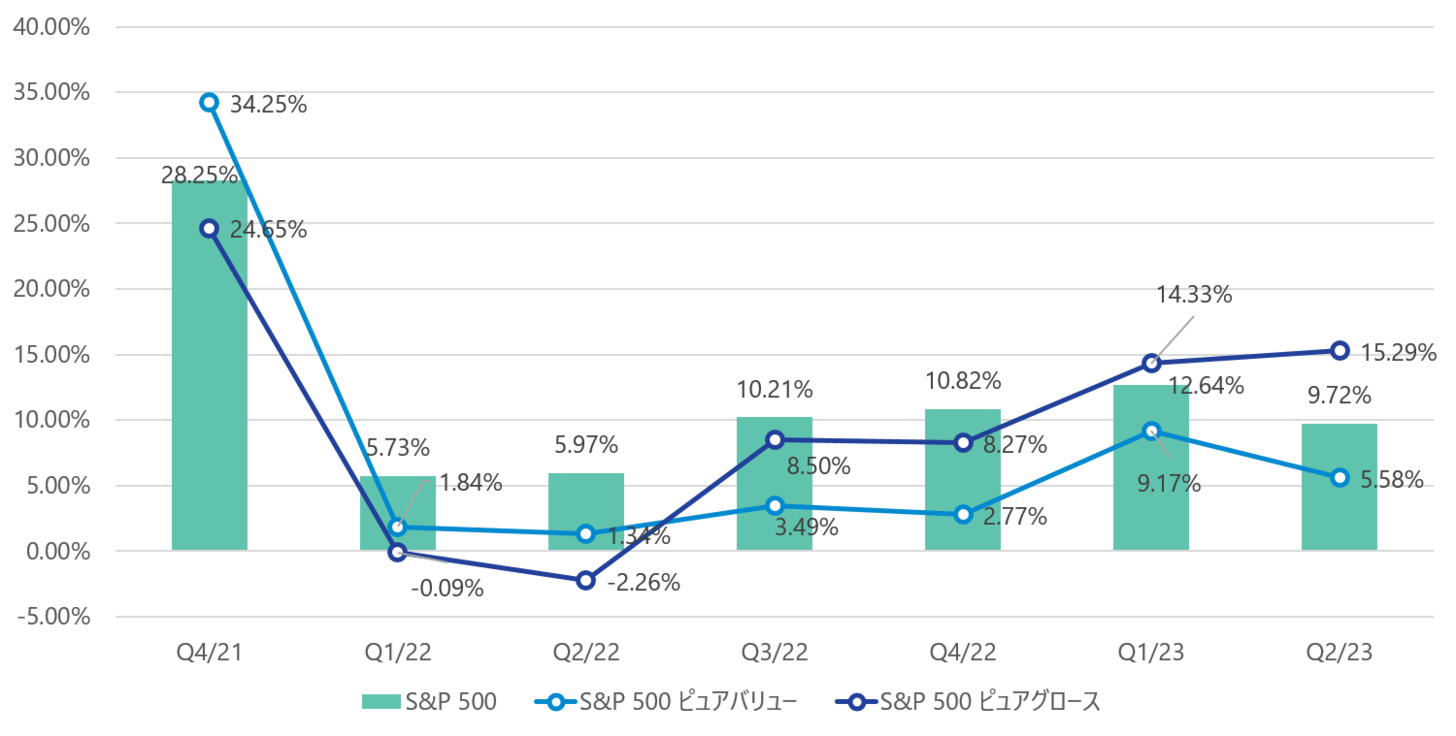

では、今後の業績の見通しについて考えてみましょう。図表2を見ると、第2四半期までバリュー指数の業績(前年同期比)がグロース指数の業績の伸びを超えていますが、第3四半期からはグロース指数の方がバリュー指数の業績の伸びを大きく超え始め、2023年になると前年同期比で14%と2桁成長となる見通しです。

S&P500、バリュー指数とグロース指数 EPS成長率予想(四半期)

期間:2021Q4〜2023Q2 (2022年3月31日時点)

グロース銘柄のバリュエーションの割高感がなくなり、業績もバリュー銘柄の伸びを超えて成長するのであれば、グロース銘柄の継続的な上げが再開してくると思います。また、株式市場に先を読むという傾向があれば、米国株市場はそろそろそのようなトレンドを織り込み始め、グロース株の上昇が始まるのではないかと考えています。