117円台に突入した米ドル高・円安

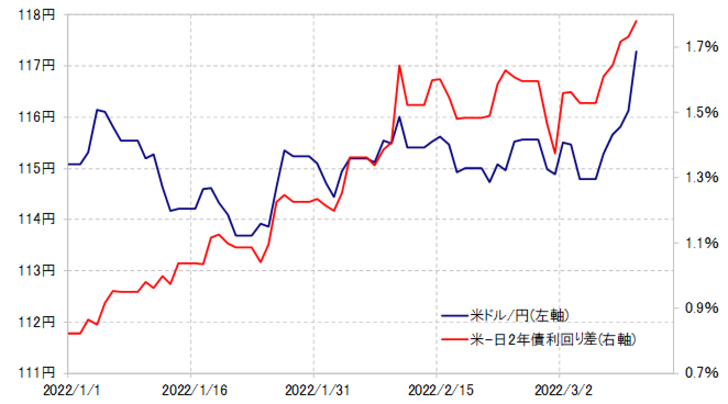

米ドル/円は先週、年初来の米ドル高値を更新すると、一気に117円を超える動きとなりました。これは、米インフレ懸念が続く中で、米金利が上昇し、日米金利差米ドル優位が拡大していることに追随したということではないでしょうか(図表1参照)。

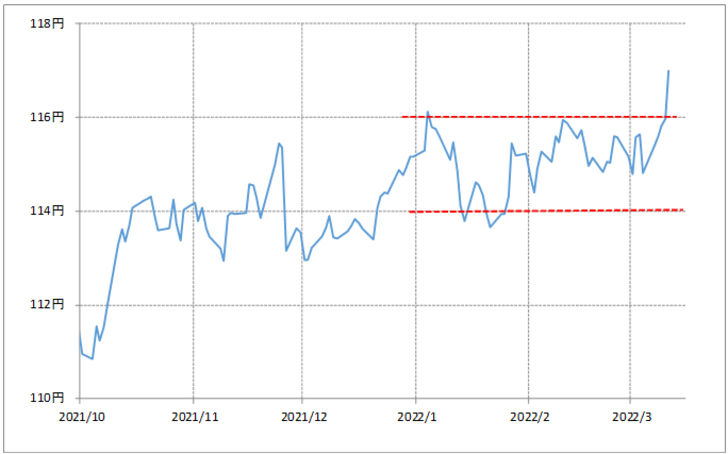

米ドル/円は、既に2ヶ月以上も114~116円中心の方向感の乏しい小動きが続いていました。基本的に小動きが長く続くとエネルギーが溜まり、小動きのブレークにより溜まったエネルギーが発散されて一方向に大きく動きやすくなります。

今回の場合、長く続いた小動きを米ドルが「上放れ」となったことで、米ドル高に弾みがついた可能性はあるでしょう(図表2参照)。長く続いた小動きが終わった後は、しばらく元の小動きのレンジ内に戻ることなく、ブレークした方向への動きを模索する傾向があります。今回もそのような展開ならば、しばらく米ドルは116円以下に戻ることなく、上値を模索する可能性があるでしょう。

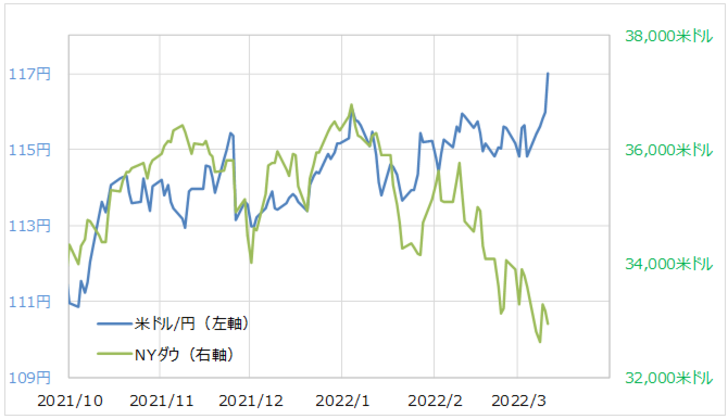

ところで、今回米ドル高・円安への動きが広がる中で、もう1つ注目されたのは株価との関係でした。米ドル/円は、基本的に株安、リスクオフ局面では円高に動く傾向がありましたが、2月下旬から主にウクライナ情勢をきっかけとした株安、リスクオフ拡大の中では、円高の反応が極めて限られたものとなりました(図表3参照)。

株安、リスクオフ局面で円高になる傾向があったのは、円が「安全資産」として選好されるためと見られてきました。その観点からすると、最近のロシアによるウクライナへの軍事行動といった国際的秩序を試す動きが広がる中では、安全保障面で米国依存の高い日本の通貨、円を「安全資産」として買うといった動きにはならなかった可能性があります。

それにしても、株安が大きく広がる中でもそれに連れた米ドル/円下落が限られたことは、米金利上昇に追随する形で米ドル/円が、今回小動きのレンジを「上放れ」となったことのもう1つの要因だったのではないでしょうか。

次の目標は118円台、そして120円の大台

では117円を超えてきた米ドル/円はこの先さらにどこまで上昇するのか。テクニカルな目安は、2016年の「トランプ・ラリー」と呼ばれた米ドル高大相場のピークとなった118円台でしょう。そしてそれを超えると、次は120円の大台になります。では、米金利上昇などを手掛かりとした米ドル高・円安は、それらの目標を比較的早いタイミングで超えていくことになるのか。

私は、米ドル高・円安はさらに進み、118円、さらに120円を超えていくと考えていますが、そのスピードはそれほど早くはないのではないかと考えています。理由の1つは、米金利上昇に対する米ドル高の反応が2021年までに比べると鈍くなっているということがあります。

先週がまさにそうだったように、短期的には米金利上昇に連れる形で米ドルが上昇する局面もあるものの、2021年以降の米ドル/円と日米金利差の関係で見ると、2022年に入り日米金利差米ドル優位拡大の割には米ドル/円上昇力が鈍くなっていると言えるでしょう(図表4参照)。

私はこれについて、米国のインフレ懸念拡大により、名目金利からインフレ率を引いた実質金利が大きく低下したことから、米国の名目金利上昇が米ドル買いにつながりにくくなっている可能性があるのではないかと考えています。

もう1つの理由は、米金利も急ピッチの上昇が続く中で、短期的な「上がり過ぎ」懸念が強い状況が続いているということです。例えば、今週はFOMC(米連邦公開市場委員会)が予定されており、今回の局面で最初の利上げが0.25~0.5%の幅で決定されると予想されていますが、ではそれを受けて米金利は一段の上昇に向かうのか。

米金融政策を反映する米2年債利回りは先週末までに1.7%を超えてきました(図表5参照)。これを90日MA(移動平均線)かい離率で見ると、プラス80%程度になりますが、経験的にはかなり短期的な「上がり過ぎ」懸念が強いことを示すものと言えそうです(図表6参照)。以上のように見ると、FOMCを受けた米金利のさらなる上昇には自ずと限度があるのではないでしょうか。

今回述べてきたことについて、少し整理したいと思います。米ドル/円は先週、長く続いてきた小動きのレンジを「上放れ」したことから、しばらくこれまでのレンジの上限だった116円以下に下落せず、上値を模索する展開が続きそうです。ただ、米金利は短期的な「上がり過ぎ」懸念が強く、今週のFOMCを受けてもさらなる米金利上昇は限られる可能性があります。そしてそもそも、このところ米金利上昇に対する米ドル買いの反応は鈍くなっています。その意味では、次の米ドル高・円安の目標、118円台、120円を超えていくのも意外に時間がかかる可能性があります。