米ドル/円

週間予想レンジ:113.00~116.00

メインストラテジー:レンジ取引

・ロシア制裁のリスクオフ

・有事の米ドル買いでも限界

・レンジ変動に留まる公算

アナリシス:

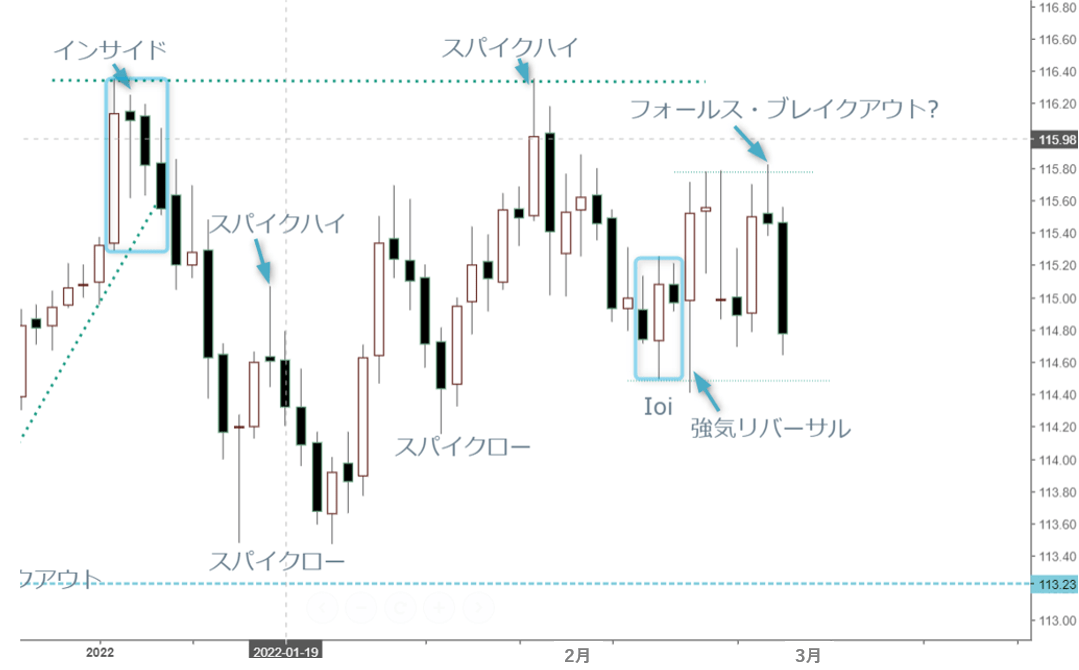

米ドル/円相場は一旦115.82円まで上昇したものの、週後半に失速し、114.78円にて大引け、週足では「スパイクハイ」の陰線を形成した。ウクライナ情勢に関する情報が錯綜しており、ロシアのプーチン大統領による核の恫喝やウクライナ核施設への攻撃などリスク材料が相次ぐ中、先週末リリースした2月の米雇用統計が好悪交じりでも一旦弱気反応が見られた。

つまるところ、「有事の米ドル高」がこれまで確実に見られてきたが、円は引き続き蚊帳の外であるため、米ドル高の受け皿としてユーロが一手にその役割を受け取り、ユーロ安が先週為替マーケットの本流となった。

そのため、先週後半の反落は、ユーロ/円の大幅下落につられた値動きと見なし、これからも左右される公算が大きい。また地政学リスクの一層増加で、円は引き続き外貨のパフォーマンスに挟まれ、トレンドレスの状況を深めていくことが推測されるため、基本的にレンジ変動に留まるのではなかいかと思われる。

先々週114.40円をトライしてから一転して切り返し、週足では「スパイクロー」の陽線を形成したため、先週の「スパイクハイ」の陰線が「行って来い」という動きを示唆したのもトレンドレスの感触に繋がる。

ロシアによるウクライナ侵攻の影響を受けたリスクオフの値動きは、米ドル全面高をもって米ドル/円の下値余地を限定させ、先月2月24日から米国株の反騰とともに米ドルが買われ、日足では「強気リバーサル&アウトサイド」を形成し、基調の好転をもたらしたが、先週の値動きによって早期高値トライの可能性を後退させ、結局レンジ変動への逆戻りをもたらした。

もっとも、ロシアがもたらしたリスクが継続され、欧米によるロシア制裁(国際決済網SWIFTからロシアを排除)の影響をこれからも見極めなければならない。今のところ、地理的に近く、また核の脅威を受けやすいEUのほうが脆弱しており、ユーロ売りがもっとも「確実」なトレードアイデアとして実行されやすい。ユーロ全面安の流れにおける一環としてユーロ/円の下落が米ドル/円の頭を抑え込んでいるのであれば、むしろ当然な成り行きと受け止める。

ウクライナ情勢が流動的であり、またロシア制裁がもたらした連鎖が現時点では読めないところが多いとことは先週解説した通りであり、ロシア制裁で一段と「有事の米ドル高」の蓋然性が高まり、米ドル全面高の一環として米ドル/円の上昇が想定できるものの、資源輸出の停滞がもたらす影響やロシア銀行システムの不安が利権関係の深いEUの金融不安に繋がると連想されやすく、ユーロから資金流出が確認された以上、ユーロの急落が当面為替マーケットの基調を左右するだろう。ユーロ/円を経由した円買いの圧力は、あくまで間接的とはいえ、米ル/円のレンジ変動を強める存在である。

そもそも中段保ち合いの位置付け自体は繰り返し解説してきた通りであり、2月24日の強気リバーサルのサインの点灯があっても、結局116円関門乗せに失敗し、先週の変動レンジに鑑み、徐々に頭が重くなってきた印象がある。

3月3日の高値トライ自体も一種の「フォールス・ブレイクアウト」と見なされ、また3月2日~4日の組み合わせが弱気と解釈されただけに、週明けからまず反落を継続するだろう。この場合、2月24日安値の114.40円割れの有無が肝心であり、113円半ばへの再打診もあり得るだろう。その反面、上値トライの場合は先週高値の115.82円の早期ブレイクが先決条件であるだけに、ハードルが高いとみている。

とはいえ、仮に早期115.82円のブレイクを達成できる場合は状況が一変するだろう。この場合は何らかの材料によって米ドルの上値突破をもたらすと推測されるだけに、一気に116円後半のトライがあってもサプライズとはならないだろう。問題はこのような材料の出現を前提条件として据え置けないため、楽観しすぎたシナリオからは距離をおきたい。

もっとも、地政学リスクの高まりで円売りポジションの圧縮が見られたが、円はかつてのようにリスク回避先として選好されることはないと繰り返し解説してきた。だからこそ、仮にレンジ変動に留まり、また一時113円後半の打診があっても本格的な円買いには繋がりにくいだろう。

このような見解は先週の値動きをもって証明されたと思う。根本的に、「有事の米ドル高」が下支えとなり、対円の下値余地があってもたちまち拡大するとは限らない。リスクオフの円高が過去のロジックだったことに鑑み、ロシア発の金融危機があっても主体性をもった円買いが進められるとは考えにくいだろう。

実際、核戦争の脅威に晒される中、米ドルの真価が問われるだろう。状況が極めて流動的であるだけに、思考停止を避けることがもっとも重要なので、テクニカルのポイントに必要以上に拘らないことが大事である。とはいえ、結局市場参加者は過去の反応パターンを辿る習性を持ち、また事態が深刻になればなるほど米ドルの全面高をもたらしやすいため、ユーロ/円経由の圧力がもっとも懸念される。

いずれにせよ、地政学リスクの高まりで不確実性が高く、また状況が流動的なので、しばらくテクニカルのみの視点では把握できない恐れがある。そのため、先々週の値動き自体が一種の「ダマシ」であった可能性が先週の値動きをもってすでに証明された以上、レンジ相場の継続を有力視している。もちろん、何らかの材料で振れ幅が大きくなることも十分想定されるため、ここではリスクコントロールの重要性を強調しておきたい。

豪ドル/円

週間予想レンジ:83.00~86.00

メインストラテジー:レンジ取引

・商品相場の高騰で追い風が吹く

・豪ドル対ユーロの急伸がカギ

・高値を追うかどうかは情勢次第

アナリシス:

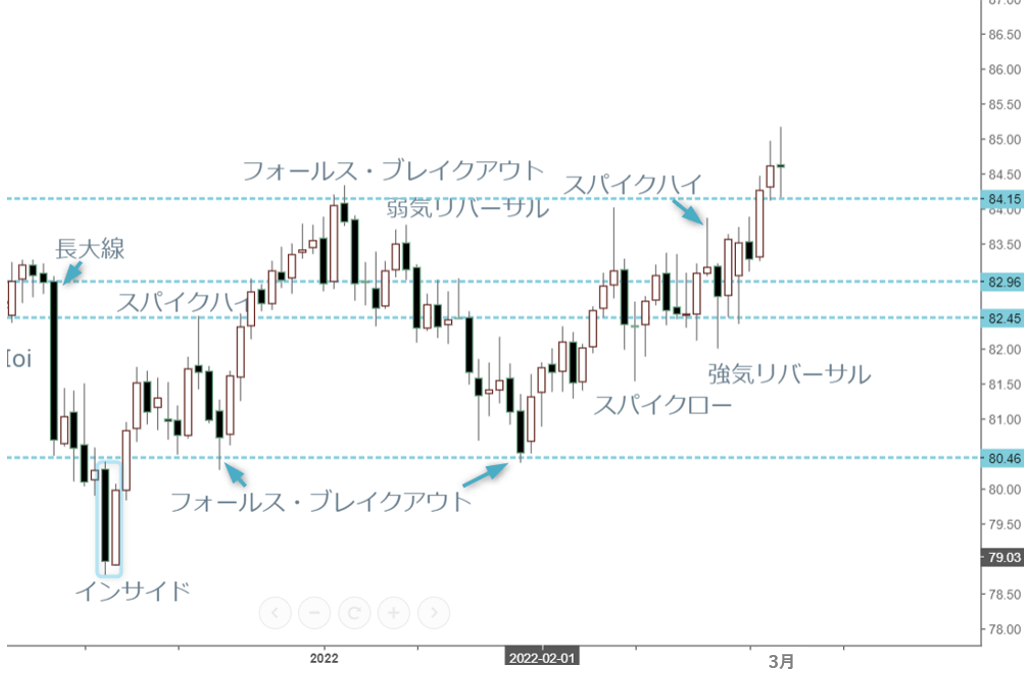

豪ドル/円相場は先週続伸し、1月末から連続5週間の上昇を果たし、85円関門をトライした。豪ドルの強気変動は間違いなく豪ドル対米ドルの強さに由来するが、その背景には2つ決定的なポイントがある。

1つは地政学リスクの強まりで原油、穀物をはじめとした商品相場の急騰。もう1つはユーロ全面安がもたらした豪ドル対ユーロの急騰だ。実際、豪ドル対ユーロの相場は、すでに2017年8月以来の高値を一気に打診しており、ユーロ急落がもたらした豪ドル高の影響が大きいと思われる。

先週の続伸は、従来のような82~84円といった大まかなレンジを上放れ、新たなレンジ変動にシフトしてきたことは間違いない。1月高値の84.32円をブレイクし、また大引けしたことに鑑み、2021年11月安値の78.78円を起点とした上昇波の進行で一旦86円関門の打診があってもおかしくないだろう。この場合は、いわゆるジグザグ変動構造におけるN字型計算の推測となり、変動レンジの上限が拡大される見通しだ。

もっとも、84円関門以上の大引けや定着自体が強気のサインとみなされる。2月10日や23日の日足が示した「スパイクハイ」のサインは、本来重要な抵抗ゾーンを示すが、そのブレイクや上放れが確認されたからこそ、強気変動の基調を確認できたわけだ。このままいくと2021年10月高値の86.27円の打診やブレイクも視野に入るが、一直線なトライはないだろう。

なにしろ、豪ドル対ユーロの大幅上昇が豪ドルの強気変動をもたらしてきたが、米ドル全面高の流れにおいて、基本的に豪ドルの頭が押さえられるはずだ。対ユーロの強気変動自体もオーバー気味なので、これからスピード調整が行われるだろう。いずれにせよ、米ドル/円の高値追いが観察されないうちは、クロス円全般における強気基調があっても長く続くかどうかは不透明であるため、豪ドル/円の高値を追っていくスタンスからは距離をおきたい。

とはいえ、1月高値の再更新自体が強気サインとみなされ、仮に頭打ちがあっても下値リスクが小さいだろう。あくまで強気レンジの一環と見なす場合、まず83円後半、その後83円関門前後が支持ゾーンと化すため、同関門を大きく下回れない限り、保ち合いの先行があっても高値圏での変動に留まるだろう。ベアトレンドへの復帰は、終値をもって82円関門を下回ることが前提条件となるだけに、蓋然性が小さいとみている。

82円関門割れなしではリスクオフ云々があっても、テクニカル上の強含みは変わらず、やはり84円関門の突破が再度試される余地があるため、先週の値動き自体も全く想定できなかったとは言えない。地政学リスク自体は全く低下してないが、商品相場の急騰につられた側面が大きく見られた以上、豪ドルはしばらく強気変動を維持できる公算が大きい。この意味では、84円関門前後が一転して支持と化し、想定よりさらなる強気変動に留まる可能性もある。

いずれにせよ、大きなレンジ変動や振れ幅の拡大を覚悟しつつ、弱気基調の後退を受けて変動レンジの上方修正も確実に行いたい。もちろん、材料次第で急落や急伸も十分想定されるが、2021年10月高値から形成されてきた「シンメトリカル・トライアングル」に対する本格的なブレイクが確認された以上、あくまで強含みの変動が想定されやすい。

さらに、米ドル/円と同様、長期スパンにおける強気ラリーは終わっていないとみている。2020年のコロナショック後の安値を起点とした大型強気変動は、2021年5月から高値圏における大型レンジを形成してきたが、あくまで調整子波と数えるため、早期完成の可能性がある。

一方、2021年高値の更新なし、または一旦更新してもその上に定着できない場合は調整子波の延長や拡大を想定すべきだろう。地政学リスクの存在に鑑み、このような可能性が小さくはないと思う。ユーロ/円などクロス円の急落が見られているうちは、豪ドル/円のみ強気変動が加速されていくとは想定しにくく、手放して高値を追う段階ではないだろう。短期スパンではあくまでレンジ取引に徹すべきだと思う。