バフェットの「株式への手紙」、バークシャー決算のポイント

前回のコラム「バフェットが投資する金利上昇に強い10銘柄」に続き、今回もウォーレン・バフェット氏が率いるバークシャー・ハサウェイ(BRK.B)について取り上げたい。今回は同社が2月26日に公開したバフェットの年次書簡「株主への手紙」をベースに話を進めていこう。

まずは、同時に発表されたバークシャーの決算に触れておこう。2021年12月期決算は、純利益が前の期に比べて2倍の897億ドルになった。バフェットが重視する営業利益も同じく25%増の274億ドルに拡大した。バークシャーが保有するエネルギー事業や鉄道事業が好調だった。

また、この四半期に69億ドルの自社株買いを行ったことも明らかになった。2021年は、バークシャーにとって静かな1年、つまり大きな買収はなかった年であったが、過去2年間に517億ドルの自社株を購入し、積極的な自社株買いを続けている。

2022年に入ってもその流れは継続している。バークシャーは2022年に12億ドルの自社株買いを行っているという(2月23日現在)。自社株買いについては年次書簡の中でも触れられている。後に改めて述べていこう。

今回の年次書簡「株主への手紙」は次のように始まる。

バークシャー・ハサウェイの株主の皆さんへ

長年のパートナーであるチャーリー・マンガーと私は、皆さんの蓄えの一部を管理する仕事をしている。皆さんの信頼にお応えできて光栄に思う。

私たちの立場は、あなたが経営者だったら知りたいことを、あなたに報告する責任を負っている。この年次レターや年次総会を通じて、皆さんと直接コミュニケーションできることを楽しみにしている。

当社は、すべての株主を平等に扱うことを方針としている。そのため、アナリストや大手機関投資家とのディスカッションは行わない。また、重要な情報については、可能な限り土曜日の午前中に発表し、月曜日の市場が開くまでに株主や報道関係者がニュースを吸収する時間を最大限に確保できるようにしている。

株主の皆さん中には、このような詳細な情報を知りたいという人もいるだろうし、チャーリーと私が考えている新しいことや興味を持っていることを知りたいという人もいるだろう。

残念ながら、2021年にはそのようなアクションはほとんどなかった。しかし、皆さんの株式の本質的な価値を高めるという点では、それなりの成果を上げることができた。この仕事は57年間、私の主要な任務だった。 そして、これからもそうあり続けるだろう。

今回の年次書簡はバフェット氏にとってこれまでで最も短い12ページだった。2014年には最長で40ページを超えることもあった。2021年の書簡は、「所有しているもの」、「サプライズ、サプライズ」、「4つの巨人」、「投資事業」、「米国財務省証券」、「自己株式取得」、「素晴らしい人物と素晴らしいビジネス」、「感謝」、「年次総会」に区切ってそれぞれ記されている。

この中から、「4つの巨人」、「投資事業」、「米国財務省証券」、「自己株式取得」の項目を簡約したものを一部抜粋しつつご紹介する。

バークシャーが保有する「4つの巨人(ビッグ4)」とは?

バフェット氏は、バークシャーが投資する企業の中で大きな貢献を示している企業について「Giants=巨人たち」という表現を使った。「巨人」のトップは、GEICO、MedPro、National Indemnityなどを含む保険事業で、毎年、1470億ドルを超える巨額の現金「フロート」を生んでいるとしている。

ビッグ4の2つ目はアップル(AAPL)、そして鉄道事業のBNSF(バーリントン・ノーザン・サンタフェ)とエネルギー事業を手がけるBHE(バークシャー・ハサウェイ・エネルギー)を取り上げている。こうした鉄道事業とエネルギー事業では、地球環境問題に対して貢献していると主張。特にBHE社は2007年以来、毎年、自然エネルギーによる発電と送電に関して忠実に実施してきたとしている。今流行りの見せかけだけの環境対応「グリーンウォッシュ」ではないと強調している。

「4つの巨人」

バークシャーを通じて、私たちの株主は何十もの事業を所有している。その中には、子会社をいくつも持っているものもある。例えば、Marmonは、鉄道車両のリースから医療機器の製造まで、100以上の個別事業を持っている。

とりわけ「ビッグ4」と呼ばれる企業の事業は、バークシャーの価値の中で非常に大きな割合を占めている。その筆頭が保険会社群である。バークシャーはこの保険会社群を実質的に100%保有しており、その浮動株価値は前述したように非常に大きい。また、これらの保険会社の運用資産は、私たちが保険会社の約束を守るために投資している巨額の資本によってさらに増強されている。

保険事業は、バークシャーのために作られたようなものだ。商品が陳腐化することはなく、販売量は経済成長とインフレの両方に伴って概ね増加する。また、完璧さと資本は永遠に重要である。当社はうまく立ち振る舞えるし、そうするつもりだ。

もちろん、優れたビジネスモデルや将来性を持つ保険会社は他にもある。しかし、バークシャーの経営を再現することはほとんど不可能であろう。

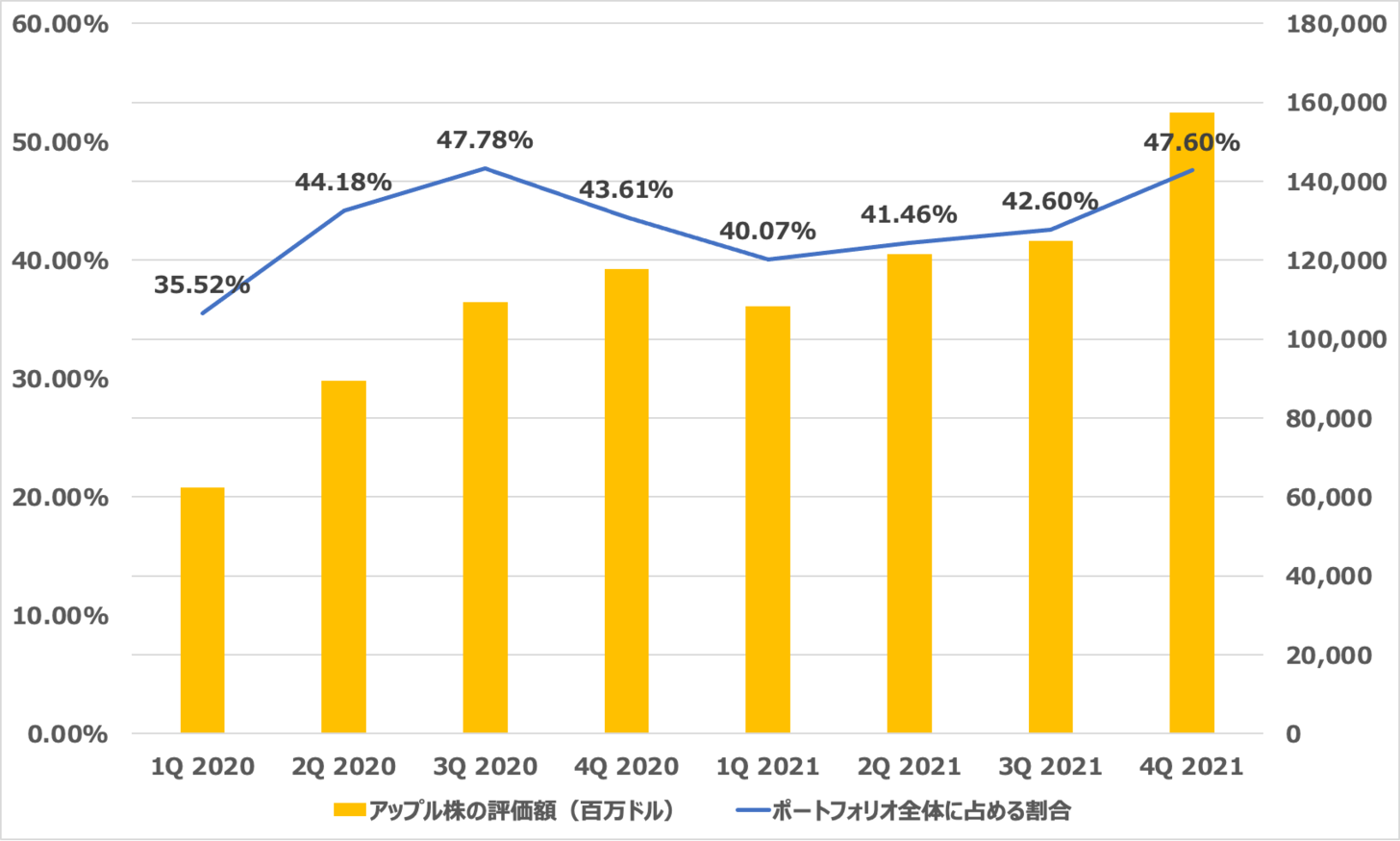

年末の時価総額で次点となったアップルは、また別の種類の保有銘柄だ。保有比率は5.55%で、前年度の5.39%から上昇している。この増加率は、まるで小さいもののように聞こえる。しかし、2021年のアップルの利益の0.1%は1億ドルに相当する。この価値の増加を得るためにバークシャーの資金を使わなかった。アップルの自社株買いが効いたのだ。

バークシャーが報告するGAAPベースの利益には、アップルからの配当金だけがカウントされていることを理解することが重要だ。そして昨年、アップルはそのうちの7億8500万ドルを私たちに支払ってくれた。しかし、アップルの利益のうち私たちの「取り分」は56億ドルという途方もない額になっている。その多くはアップル社の自社株買いに充てられ、私たちはこの行為を賞賛する。アップルの優秀なティム・クックCEOは、アップル製品のユーザーを第一に考えているが、他のすべてのステークホルダーもクックCEOの経営的手腕から恩恵を受けている。

第3の巨人であるBNSFは米国商業の第一の動脈であり続けており、バークシャーだけでなく米国にとっても不可欠な資産となっている。もし、BNSFが運ぶ多くの重要な製品がトラックで運ばれるようになれば、米国の二酸化炭素排出量は急増することになる。

鉄道事業は、2021年に60億ドルの過去最高益を達成した。ここで注目すべきは 私たちが好む昔ながらの利益についてだ。利子、税金、減価償却費、償却費、あらゆる報酬の後に計算される数字だ。(この定義には注意が必要だ。株価が上昇するにつれて、利益の「調整」が頻繁に行われるようになり、また、より虚偽的な表現が多くなってきている。より丁寧な言い方をすれば、強気相場は口先だけの強気を生むということだ)

BNSFの列車は昨年、1億4300万マイルを走行し、5億3500万トンの貨物を運んだ。この2つの実績は、他の米国の輸送会社の実績をはるかに上回っている。私たちの鉄道に誇りを持つことができる。

最後の巨人であるBHEは、2021年に過去最高の40億ドルを稼ぎ出した。バークシャーが初めてBHEの株式を購入したのは2000年、その時の1億2200万ドルから30倍以上に増えている。現在、バークシャーは同社の91.1%を所有している。

BHE社の社会的功績は、財務的業績と同様に目覚しいものがある。2000年当時、同社は風力発電も太陽光発電も持っていなかった。2000年当時は風力発電も太陽光発電もなく、巨大な電気事業者の中では比較的新しく、マイナーな存在と見なされていた。その後、デービッド・ソコル氏とグレッグ・アビル氏のリーダーシップのもと、BHEは電力会社の大企業となり(うめき声は遠慮してほしい)、全米の風力、太陽光、送電の分野でリーディングフォースとなった。

高水準に膨らむ手元キャッシュ

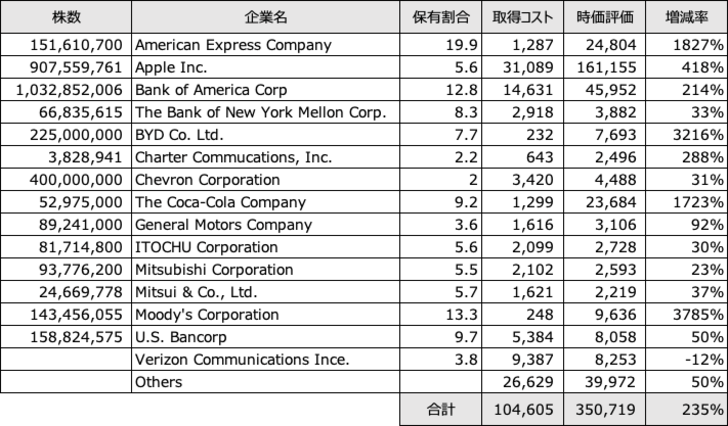

上場企業株投資はバークシャーの事業の一部であり、次のような上場企業に投資を行っている。前述の通り、アップルはバークシャーの最大化かつ最高の投資先の1つである。しかし今ではアップルだけではなく、スノーフレイク(SNOW)や、先日はマイクロソフト(MSFT)が買収すると発表したアクティビジョン・ブリザード(ATVI)など、ハイテクへの投資も進めている。これはバークシャーの中において順調に世代交代が行われていることの証でもあるだろう。

「投資事業」

次に、私たちが支配していない企業についてだが、このリストには再びアップルが登場する。そのうちのいくつかは、バークシャーの2人の長年の投資マネージャー、トッド・コームズ氏とテッド・ウェシュラー氏が選んだものだ。年末時点で、この2人は340億ドルの投資に関する全権限を持っていたが、その多くは私たちが表で使用している基準値を満たしていない。また、コームズ氏とウェシュラー氏が運用する資金の大部分は、バークシャー社傘下の企業の年金プランに預けられており、これらのプランの資産はこの表には含まれていない。

取得コストに対する時価評価の増減率については筆者の方で加えたものである。投資期間が異なるため一概には言えないが、BTDへの投資やムーディーズ(MCO)など30倍以上になっているものもある。全体として3倍を超えるリターンは上出来だ。

「米国財務省証券」

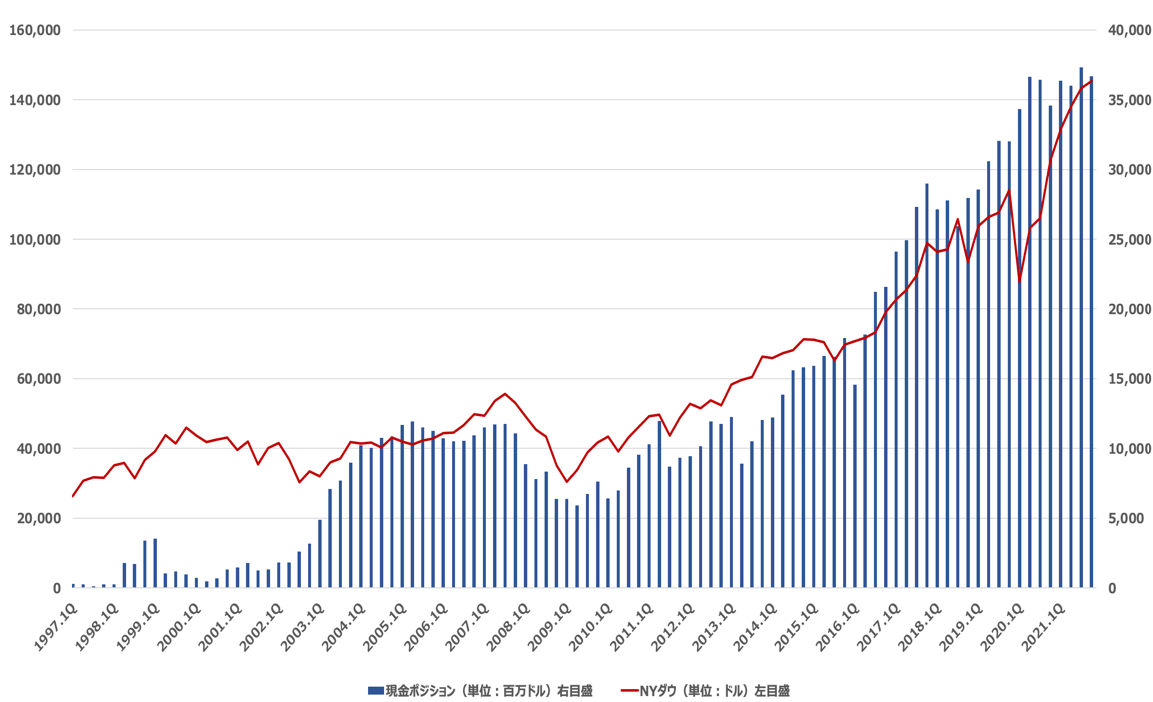

バークシャーのバランスシートには、1440億ドルの現金および現金同等物が含まれている(BNSFとBHEの保有分を除く)。このうち1200億ドルは米国財務省証券で、すべて1年以内に満期を迎える。

チャーリーと私は、バークシャー(BNSFとBHE以外の子会社を含む)が常に300億ドル以上の現金および等価物を保有することを約束してきた。私たちは、バークシャーが財務的に非の打ち所がなく、決して他人(あるいは友人)の親切に依存しないようにしたいと考えている。私たち2人はぐっすり眠りたいし、債権者、保険金請求者、そしてあなたにもそうしてほしい。

しかし、1440億ドルとは。

この堂々たる金額は、決して愛国心の熱狂的な表現ではないことを保証する。また、チャーリーと私は、企業オーナーになることへの圧倒的な憧れを失ったわけでもない。今から80年前の1942年3月11日、私はシティーズサービスの優先株を3株購入し、初めてその熱意を示した。その時の費用は114.75ドルで、私の貯金をすべてつぎ込む必要があった。(その日のダウ平均株価は99ドルであった。決して米国の成長には逆らってはならない)

バークシャーの手元キャッシュも過去最高水準に膨らんでいる。

最初の暴落の後、私は常に純資産の80%以上を株式で維持していた。この間、私の好みは100%であり、現在もそうである。バークシャーの現在の80%程度の株式保有は、私が長期保有の基準を満たす企業全体あるいはその一部(つまり市場性のある株式)を見つけられなかった結果である。

チャーリーと私は、過去に時々、同じようなキャッシュヘビーポジションに耐えたことがある。このような時期は決して楽しいものではなかったが、決して永続的なものでもない。そして幸いなことに、2020年と2021年の間に、資本を展開するための穏やかな魅力的な代替手段があった。続きを読んでほしい。

バークシャーの現金残高が高水準で推移している。これは、企業投資への熱意が失われたわけではないし、可能であればほぼ100%の比率で株式に投資したいと述べている。現在のキャッシュポジションの積み上がりは、あくまで投資先がなかった結果だ。これはここ数年、バークシャーが常に直面している課題だ。しかし、投資先を見つけられなかった一方で積極化したのは自社株買いである。

バークシャーの自社株買いの効果

前述した通り、バークシャー特有かつ、人々が見落としがちな価値として、保険事業から得られる「フロート」がある。これはバークシャーにとって重要な価値を持っている。さらにその「フロート」の価値は自社株買いによって自動的に増加する。バフェットによると、1株当たりのフロートの価値はこの2年間で25%増加したという。

「自己株式取得」

顧客の投資価値を高める方法は3つある。1つ目は、常に私たちの頭の中にある最重要事項だ:内部成長または企業買収によって、バークシャーの支配下にある事業の長期的な収益力を高めることだ。現在では、買収よりも内部成長の方がはるかに良いリターンが得られる。しかし、その規模は、バークシャーの経営資源に比べれば小さいものだ。

第2の選択肢は、上場している多くの優れた、あるいは素晴らしいビジネスの非支配的な部分を購入することだ。そのような可能性は数多くあり、あからさまに魅力的な時がある。しかし、現在では、そのような魅力的なものはほとんど見当らない。

それは、ある法則によるところが大きい。長期金利が低いと、株式、マンション、農場、油田など、あらゆる生産的な投資の価格が上昇する。他の要因もバリュエーションに影響を与えるが、金利は常に重要である。

価値創造への最後の道は、バークシャー株の買い戻しだ。この単純な行為によって、バークシャーが所有する多くの支配下および非支配下ビジネスにおける皆さんのシェアは拡大する。価格と価値の方程式が適切であれば、最も簡単で確実な方法として皆さんの資産を増やすことができる。(継続的な株主への価値の付加と同時に、他のいくつかの関係者も利益を得ることができる。自社株買いは、売り手にとっても、社会にとっても、ささやかな利益となる)。

定期的に、代替案が魅力的でなくなると、バークシャーのオーナーにとって自社株買いは効果を持つ。そこで、過去2年間に、2019年末時点の発行済み株式の9%、総額517億ドルを買い戻した。この支出により、継続株主は、完全所有(BNSFやGEICOなど)、一部所有(コカ・コーラ(KO)やムーディーズなど)を問わず、バークシャーの全事業の約10%を所有することとなった。

バークシャーの自社株買いが意味を持つためには、当社の株式が適切な価値を提供しなければならないことを強調しておきたい。他社の株式を買いすぎるのは好ましくないし、バークシャーを買うときに買いすぎてしまっては、価値が損なわれてしまう。2022年2月23日現在、年末から12億ドルのコストで株式を追加取得した。私たちの投資意欲は依然として大きいが、常に価格に左右されることに変わりはない。

なお、バークシャーは高級な投資家層をベースにしているため、自社株買いの機会は限られている。もし、当社の株式が短期的な投機筋に多く保有されるようになれば、価格変動も取引量も大幅に増加するだろう。そうなれば、自社株買いによる価値創造の機会は格段に増えるだろう。とはいえ、チャーリーと私は、今の株主をはるかに気に入っている。彼らの見事な「buy and keep」の姿勢は、長期株主が好機的な自社株買いによって利益を得られる範囲を限定するものでもある。

最後に、「年次総会」と題するところでは、投資家に次のように語りかけている。

カレンダーを空けておいてほしい。バークシャーは、4月29日(金)から5月1日(日)まで、オマハで年次株主総会を開催します。オマハで皆さんのお越しを待っています。

4月30日のQ&Aセッションにバフェット氏が登場する予定だ。そこでのやりとりについて、本コラムでまた取り上げたい。

個人投資家がバフェットから学ぶべき点

個人投資家がバフェット氏の運用で学ぶべきなのは、

(1)運用が決して破綻しないビジネスモデル

(2)投資先として米国株式市場を選択していること

(3)大暴落した時に株式を買える現金の温存

であり、長期間の株式投資で個人投資家成功するには、ひたすら長期の投資チャンスを「待つ」ことがポイントである。

石原順の注目5銘柄