邦銀大手行の第3四半期(2021年4-12月)決算が出そろった。連結当期純利益の年間会社計画達成率は、各行とも80%を超え、コロナで今年以上に読みにくかった昨年度に以上に高い水準となった(図表1)。

今回の決算の特徴は以下の3点である。本業は概ね堅調だが、それ以外の要因で不透明感が残る内容となった。

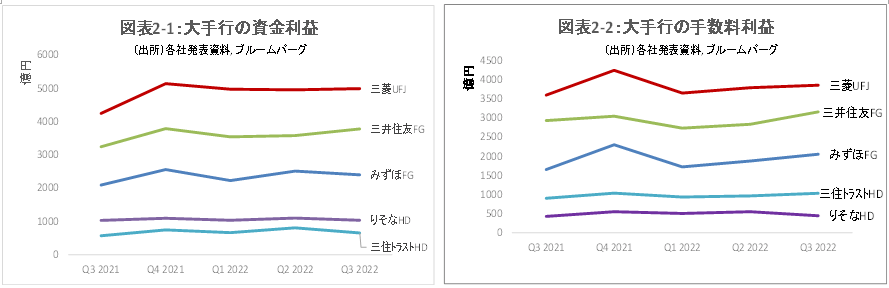

コア収益(資金利益、手数料)

銀行の本業中の本業といえば、貸出や債券利息収入による資金利益と手数料である。図表2-1,2-2をみてもあまり増減がないように見えるが、実際には総じてじわじわと増加している。

このうち、貸出金関連の利益については、コロナによるゼロゼロ融資(公的な保証協会が利子を補填し保証するため、借り手は金利実質ゼロ、銀行は与信リスクほぼゼロという特別な貸出)の特需が剥落し、パッとしない。但し足元では企業のポストコロナを睨んだ資金需要も出つつある模様で、来期はどの程度拡大できるのかが注目点の1つとなるだろう。

手数料収入は、上期に見られたような運用収益増加の恩恵はないものの、前年同期比でみれば1割程度の堅調な増加となっている。項目別で目立つのはやはり運用関連手数料だが、それ以外にも、外為・決済関連等や法人融資関係その他と多岐に亘って増加しており、手数料の幅が広がっている印象である。

与信費用が急増

安心感のある本業に対し今回ネガティブ・サプライズだったのは、与信費用の増加である。図表3-1の通り、三井住友トラストHDを除く全行で、2021年3月末比で不良債権が大きく増え、これに伴い、与信費用も大きく増加した。特にみずほでは、不良債権残高が3月末比で34%・2,859億円(連結ベース)増加した。銀行側は個別性が高く、波及影響は少ないと説明するが、4Qの与信費用に不透明感が残る。

もっとも、各行の貸出残高に対する比率に直せば不良債権のレベルはまだまだ低い(図表3-2の縦軸)。また、不良債権比率は、銀行がしっかりと貸出先のリスクを取っている証でもあるため、貸出利鞘と見合っていれば問題ない。

では、銀行ごとに利鞘と不良債権比率が整合的であるかどうかを見ると、リスクの割に高めの利鞘が取れているのは、三井住友トラストHDや三井住友FGであり、その逆がみずほということになる。より長い期間で計測すべきではあるが、利鞘が相対的に低い銀行の方が、与信費用が上昇してしまった場合の利益への影響が大きくなるので注意が必要だろう。

外国債券含み損の拡大

今回の3Q決算は2021年12月末基準であり、まだ金利上昇は本格化していなかった(図表4-1)。にもかかわらず、外国債券には早くも含み損が生じていた(図表4-2)。保有額比の平均で0.7%・金額で合計3800億円の含み損となっている。仮に現在もこのままのポートフォリオを保有していた場合、含み損は12月末時点の倍程度に拡大していても不思議ではない。

一方で、保有株式には外債の含み損をカバーして余りある含み益があるため、外債の含み損がそれだけで問題になるわけではない。しかし2022年は、金融環境次第では株と債券が同時に打撃を受けるシナリオも否定できない。

このような懸念から、4Qでこれらの債券含み損を損切りして身軽になっておく銀行も多いだろう。とすると、3Qまでの会社計画達成率が高くても、通期利益は思ったほど上振れず、期待されている還元の規模やタイミングに影響が出る可能性もある。

当面の見通しと投資戦略

このように、順調だが目を惹かないトップライン収益に対して、与信費用の拡大や外債の含み損拡大懸念は4Q収益や株主還元に影を落とす。金利上昇リスクのヘッジで銀行株を買っていた投資家も、金利上昇が一服した現在、銀行セクタ―をこれ以上積極的に買う理由には乏しいだろう。

コロナからの回復の恩恵は邦銀大手行にも相応にありうるが、正常化で一歩先を行く欧米銀行の方がこれらの好機は早期に活かせるだろう。個人投資家は、機関投資家のように国内投資に限定されるといった制限はない。ならば、同じ金利上昇リスクヘッジで銀行投資を考えるとしても、広く欧米銀行にその機会を求める方が合理的だろう。