前回の記事では、米半導体大手インテル(INTC)について以下のポイントお伝えしました。

・既存分野の商品シェアが低下し、成長分野が他社に先を越されるなど苦境にある

・アップル(AAPL)が自社PCの半導体をインテルから自社製造に変更、他社も追随する可能性がある

・同業他社に比べて株価のパフォーマンスが良くないこともあり、アクティビストが投資を開始している

今回、インテルに投資を開始した米ヘッジファンドの「サード・ポイント」は、世界的に見ても非常に有名で実績のあるアクティビストです。特に日本国内では、ソニー(6758)に投資していたアクティビストとしてお聞きになったことがあるかと思います。

ここで改めて、一般的なアクティビストの投資スタイルを振り返りましょう。

アクティビストの投資先は、

(1)有力な資産を保有しており、本来、より良い業績を発揮できるポテンシャルがある

(2)経営上の課題があり、本来のポテンシャルが十分に発揮できていない

(3)結果的に株価が割安になっており、経営改善により業績・株価の向上余地がある

というようにまとめてよさそうです。

一般に経営者は経営の、特にその事業分野のプロフェッショナルであるはずです。それが(2)のように陥るのは、その時点の経営者に変えにくいものが経営上の課題になっている場合が多いと言えるでしょう。いわゆる「しがらみ」と言われるものです。例えば、サードポイントが過去に投資していたセブン&アイ・ホールディングス(3382)はその好例かも知れません。

アクティビストがセブン&アイHDに投資した着眼点

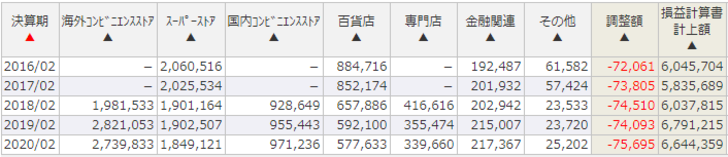

ご存じの通り、セブン&アイHDは中核会社にコンビニエンスストア「セブンイレブン」があり、スーパーの「イトーヨーカ堂」、デパートの「そごう・西武」などを擁する小売業グループです。セブン&アイの事業ごとの業績を見てみましょう。

2016年と2017年は海外と国内のコンビニ事業を合わせて計算していましたが、ここ数年で見ても「イトーヨーカ堂」などのスーパーストア事業が2兆円と大きな売上があるものの減収傾向です。「そごう・西武」などの百貨店事業の売上も5000-9000億円と規模が大きいものの大幅な減収傾向にあります。一方で、本業のコンビニ事業は国内・海外ともに成長傾向にあることが分かります。(なお、海外のコンビニは買収で売上が大きく伸びています。国内のコンビニは各店舗の売上高が直接売上にならないため、決算上は小さく見えます)

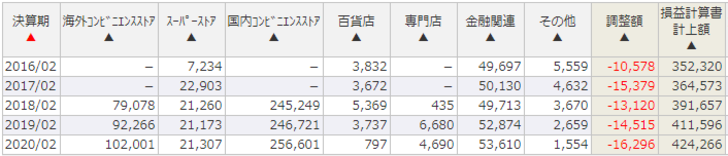

事業別の利益を見ると、それぞれの好不調がより明確に確認できます。

セブン&アイHDの国内コンビニ事業は2500億円程度の利益を継続して出しており、海外コンビニ事業も成長して1000億円規模の利益になっています。一方、スーパー事業は200億円程度、百貨店事業は50億円程度で赤字も警戒される水準になっています。売上高からすると、スーパー事業や百貨店事業にかなりの経営資源が必要でしょう。アクティビストの目には、これらの事業を止めてコンビニ事業に注力すべきと映るのではないでしょうか。事実、サード・ポイントの主張もそういうものでした。

しかし、セブン&アイHDにとって、スーパーの「イトーヨーカ堂」は祖業です。数年前までは、もともとイトーヨーカ堂に入社したメンバーが経営陣の多数を占めていました。また、百貨店の「西武・そごう」は2006年に完全子会社化したもので、その事業を止めることは「買収が失敗だった」と見えることに、懸念されるのかも知れません。加えて、各社に従業員や不動産などの付随資産も多く、それらを手放すのは簡単ではないとも考えられます。

一方で、本来のアクティビストは、既存の経営陣が行いにくい経営判断を促すことにこそ価値があると言えるでしょう。一般的にそのような経営判断を促すことは、簡単ではありません。アクティビストによっても提案力に大きな差がありそうです。その中でも、米国のアクティビストは人員・資産などが充実しており、本質的な提案に優れていると思います。

アクティビストがインテルに求めている要求内容

ソニーやセブン&アイHDのような大企業に対し、このような提案ができるのは「さすが米国のアクティビスト」だと感じざるを得ません。では、今回、サード・ポイントはインテルに対し、どのような対応を求めているのでしょうか。

サード・ポイントの書簡でまず注目すべきは、インテルが半導体製造の世界的なリーダーでありながら、ここ数年“dramatically(ドラマティックに)”パフォーマンスが悪いと指摘しており、「“utmost urgency(最大限緊急に)”課題に対処すべきである」としているところです。課題の1つとして挙げられているのは、「設計と開発の見直し」です。

インテルの苦境に関して特に注目されるのは、現在の半導体業界においてインテルが特殊な立ち位置にいるということです。現在、半導体業界では設計と製造の分離が進んできており、現在は大手も含め、製造は台湾積体電路製造(TSMC)に委託しているところがほとんどです。一方、インテルは設計と製造両方を社内で行っており、そこに不振の元凶があるという声が多いようです。

前回の記事では、アップル(AAPL)が自社設計した半導体を搭載した直近発売のMacのパフォーマンスが非常に高いことをご紹介いたしました。常に高機能な半導体(チップ)を売りにしているアップル(例えば、最新iPhoneに搭載しているものは「スマートフォンで最速のチップ」と言われています)の半導体は性能向上のため、急速に製造が微細になっています。

2011年のiPhone 4sに搭載のチップが45ナノメートル(1ナノメートルは100万分の1ミリメートル)単位での製造だったのに対し、2017年のiPhone 7は16ナノメートル、直近のものは5ナノメートルと、この数年間でも微細化が進んでいます。インテルはその微細な半導体を大量製造できず、シェアを落としていったとされています。(ちなみに、その製造工程では日本の会社が大きな力を発揮しており、最近の業績好調につながっています)

そこで、サード・ポイントは、成功している他社の状況に触れながら、インテルの設計から製造まで一貫している体制の見直しを要求しています。「明確に切り離すべし」とはしていないものの、製造委託も念頭にあると考えられます。また、サード・ポイントが「インテルの人的資本管理に問題がある」と主張していることにも注目すべきでしょう。サード・ポイントはインテルでは人事政策が欠落しており、優秀で士気の高い半導体設計者の多くが離職しているとしています。事実、有名な技術者がインテルを退職したという報道も出ており、サード・ポイントは「業界で非常に注目される技術者の離職がある」としています。このような人的資本の管理はまさに経営の根幹であり、サード・ポイントが本質的な提案をインテルに行っているように思えます。

そして、サード・ポイントの主張で注目すべきは、「インテルの凋落が米国の危機である」としていることです。インテルの凋落の一方で半導体の先進技術を握っているのは、上記の台湾積体電路製造(TSMC)や韓国のサムスン電子です。同社は「これは、米国の国家安全保障上の大きな懸念だ」としているのです。

同社の見解では、「地政学的に不安定な東アジアにPCやデータセンターなどのクリティカルなインフラを委ねるのは、米国の脅威につながる」とのことです。その書簡では「インテルがこのような意図を株主や、他のステークホルダーに共有することが会社全体の利益につながる」としています。この米国の安全保障上の観点を入れるのは関係者にサード・ポイントの主張を認めてもらう良い方法であるように思います。

サード・ポイントの投資を受け、インテル株は上昇傾向です。一方、インテルは「全ての投資家からの株主価値向上の提案を歓迎し、喜んでサード・ポイントと対話したい」という短い声明文を出しています。NYダウ指数に採用されている米国を代表する会社とアクティビストの対峙はどうなるのでしょうか。今後の動きに注目したいところです。