バリューアクトがセブン&アイ株を4.4%取得

5月13日、米有力アクティビストの「バリューアクト・キャピタル(以下、バリューアクト)」がセブン&アイホールディングス株に投資しているというニュースが報じられました。これはバリューアクトの投資家向けのレターをもとにロイターがスクープしたものです。その報道によれば、バリューアクトの投資額は約15億ドルで、セブン&アイ株の4.4%を保有しているということです。当然、バリューアクトはセブン&アイ株が現在の株価以上に価値があると踏んでいるわけですが、どのような考え方をもとに投資を決めたのでしょうか。

複数のビジネスを展開する企業は市場でどう評価される?

企業は多かれ少なかれ、様々なビジネスを展開しています。例えば、トヨタ自動車(7203)は言うまでもなく自動車メーカーですが、それに関係する金融ビジネス(主に自動車ローン)を展開しています。また、トラックの日野や軽自動車のダイハツを傘下に持ち、同じ自動車ですが普通車、トラック、軽自動車のビジネスを展開していると言えます。また、トヨタは国内だけでなく米国・欧州など海外でもビジネスを展開しているので、それらも様々なビジネスということができるでしょう。実際、企業によっては軽自動車から撤退する、欧州市場から撤退するという判断もあるわけですので、これらのビジネスは不可分ではないのです。

しかしながら、上記のトヨタのビジネスは自動車ビジネスに関連したものであり、それぞれのビジネスに相乗効果があると考えられます。例えば、国内においてはトラック、軽自動車もカバーしていることでニーズの変化や地域ごとのニーズに適切な対応ができるのでしょうし、部品や品質管理など共通する点も多そうです。

国によって規制は異なるものの、日本だけで自動車を販売するよりは、米国や欧州でも販売したほうが規模のメリットも得られそうです。自動車ローンは、実際に自動車を販売していることで、担保となる自動車の価値を正確に見積もれるでしょう。これらのビジネスを合わせて行うことで個々のビジネスを個別に実施する以上に効率的なビジネスが行える、それぞれのビジネスにシナジー(相乗効果)があると判断しているのだと言えます。

また、それぞれのビジネスが単独でも利益があがる、魅力的なものである、というのも重要な要素です。直近のトヨタの決算を見ると自動車事業は24.6兆円の売上で1.6兆円の利益(6.5%の利益率)、金融事業は2.2兆円の売上で0.5兆円の利益(22.7%の利益率)と金融事業で儲かっていることが分かります。

つまり、各ビジネスにシナジーがあり、かつ個別に儲かるビジネスがあれば、企業は複数のビジネスを展開するべきであると言えそうです。この逆の例が日本の電機メーカーです。日本の電機メーカーが、冷蔵庫、洗濯機、テレビなど個人向けの家電から撤退していることをご存じの方が多いと思います。これは産業向けのビジネスを主力としている企業が、相対的にシナジーが小さく、儲かりにくいビジネスを切り離していった例と言えそうです。

セブン&アイは典型的なコングロマリット・ディスカウント銘柄

様々なビジネスを展開している企業は、マーケットでどのように評価されるのでしょうか。一般的に様々なビジネスを行っている企業は低く評価されてしまいます。会社の価値の評価方法として「サム・オブ・ザ・パーツ」というものがあります。これは各事業単体の価値を合算したものが会社の価値であろう、という考え方です。トヨタで言うと、自動車事業がいくらで金融事業がいくら、つまり合わせるといくら、という考え方です。しかし、ビジネスとしては複数ビジネスで相乗効果が働いているとは言え、投資家から見ると「自動車だけがいい」、「金融だけがいい」という投資ニーズが出てきそうです。

例えば、自動車事業は将来性が高いと考えている投資家がトヨタの自動車事業は非常に魅力的だと考えたとします。一方、その投資家が金融事業の将来性は低く考えていたとします。その場合、その投資家にとってトヨタ自動車株は魅力的な自動車事業に魅力のない金融事業をセットにされる株に映るのです。それであれば、自動車事業単体ではトヨタのほうが魅力的でも自動車事業のみを行っている企業に投資しようという判断になります。逆の場合もあるので、マーケットでの評価はセットになることでマイナスになってしまうのです。これをコングロマリット・ディスカウントと呼びます。

今回話題になっているセブン&アイも、典型的なコングロマリット・ディスカウント銘柄とされています。(詳しくは1月8日付け記事をご覧ください)過去にも取り上げています。

バリューアクトの狙いは?

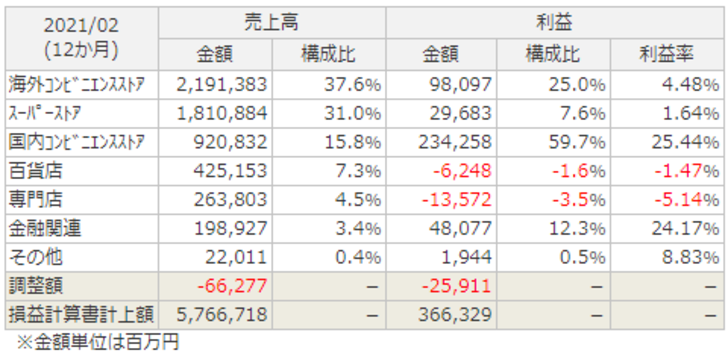

セブン&アイの直近決算でのセグメント別の業績は以下の通りです。

国内コンビニエンスストアが25.4%と高い利益率で、海外コンビニも4.5%の利益率である一方、「イトーヨーカ堂」のスーパーストアは1.6%、「そごう」や「西武」の百貨店、「デニーズ」などの専門店は赤字です。売上高の推移も見てみましょう。

2021年2月期はコロナ禍の影響が大きく、特殊な動きになりましたが、国内コンビニ事業は成長している一方、スーパーストア事業はじわじわと売上を落としています。百貨店・専門店事業は急激に売上を落としています。海外コンビニ事業は買収などの関係もありますが、規模も大きく、国内市場に比べると魅力的かもしれません。少なくとも、セブン&アイの国内事業だけを見ると、好調のコンビニ、不調のスーパー、絶不調の百貨店・専門店に大別できることが分かるでしょう。

マーケットから見ると、セブン&アイはコンビニに投資しようとしたらスーパーや百貨店をセットにされてしまう株に映るわけです。しかも、利益の6割は国内コンビニが稼いでいますが、売上で見るとスーパー・百貨店・専門店が6割を超えるという構造です。売上でいうと、スーパー・百貨店が中心の企業になるのです。

報道によればバリューアクトはセブン&アイについて、各事業の合算価値は現在のマーケットでの価値を大きく上回っており、コンビニ事業に集中するか、コンビニ事業を独立させればその価値は倍にもなるであろう、としています。バリューアクトはセブン経営陣とすでに対話を始めており、今後について楽観している、とも書かれています。バリューアクトは過去にオリンパス(7733)への投資でも成功しています。過去にはサード・ポイントなどセブン&アイに投資したアクティビストは少なくなく、他の投資家もセブン&アイに興味を持つかもしれません。

報道のあった5月13日にセブン&アイHDの株価は5%近く値上がりしています。日経平均株価が700円近く下落している中、マーケットはセブン&アイの真価やバリューアクトの対話にまずは期待で応えたと言っても良さそうです。

アクティビストについての大きなニュースであることから、今回はセブン&アイの話題を取り上げました。次回以降、(前々回の記事の続き)議決権行使について見ていきましょう。