「テーパリング」加速に対する金利、株、為替の反応

注目された15日のFOMC(米連邦公開市場委員会)は、量的緩和(QE)として行っている資産購入の減額幅を前月の150億米ドル/月から300億米ドル/月に拡大する、いわゆる「テーパリング」の加速を決定した。インフレ対策の強化が主な目的で、このペースで展開すると、「テーパリング」は2022年3月で終了する見通しとなった。

この決定を受けて、直後の為替相場は米ドル/円が114円を大きく上回るなど全般的に米ドル高への反応となった。ただ、米ドル高もすぐに一巡、ユーロや豪ドルに対しては、むしろFOMCの決定発表前より米ドル安に戻すところとなった。

これは、今回の決定がほぼ事前の予想通りだったことが一因だろう。またこの決定を受けて、米国株は株高への反応となった。ユーロ/米ドルや豪ドル/米ドルは、米国株と順相関の関係があるので、株高に連れたユーロ高・米ドル安、豪ドル高・米ドル安の反応になった可能性がある。

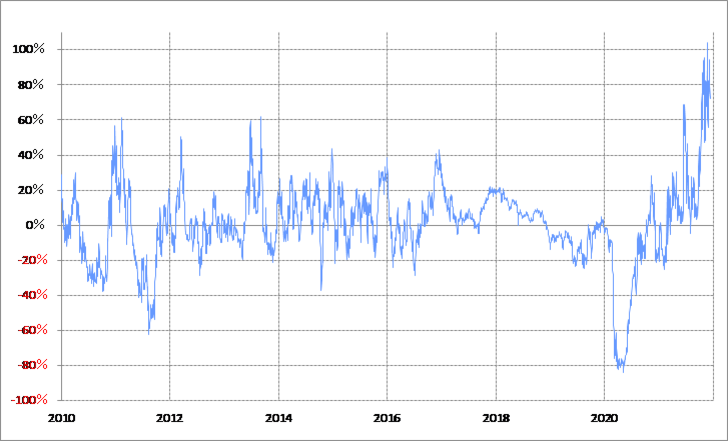

今回の決定を受けて、金融政策を反映する米2年債利回りは、上げ渋る展開となった。米2年債利回りについて、90日MA(移動平均線)からのかい離率で見ると、一時プラス100%程度まで拡大するなど、短期的には記録的な「上がり過ぎ」懸念を示すところとなっていた(図表1参照)。こういったことが、今回の決定によっても、米2年債利回りがさらなる上昇に至らなかった背景と考えられる。

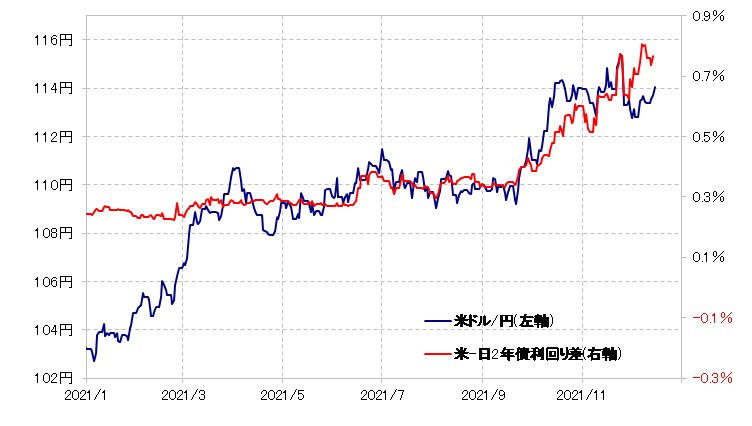

米2年債利回りは、上げ渋りにとどまらず、短期的な「上がり過ぎ」の反動から低下するリスクも当面は注目されそうだ。米ドル/円は、米国の金融緩和政策の転換が注目されるようになった2021年6月以降は、基本的に日米2年債利回り差との相関関係が続いてきたため、米2年債利回りの低下に伴う金利差米ドル優位縮小で米ドル安・円高に振れる可能性も注目されるところだ(図表2参照)。

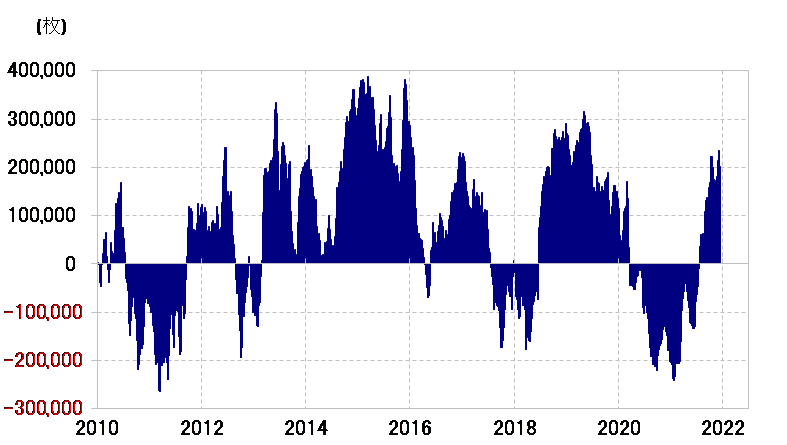

為替相場は例年、この12月FOMCが終わると徐々にクリスマス・ムードが強まり、取引が減少に向かう。CFTC(米商品先物取引委員会)統計の投機筋の米ドル・ポジションは足元で買い越しが20万枚程度といった具合に、比較的米ドル買いへの傾斜が目立っていることから、ポジション圧縮の米ドル売りも、目先的に米ドル下落圧力となる可能性はあるのではないか(図表3参照)。