米ドル安・円高リスクの考え方

新型コロナウィルス「オミクロン株」への警戒をきっかけとしたリスクオフ相場が続いている。ではその中で米ドル安・円高リスクについてはどのように考えたら良いのか。

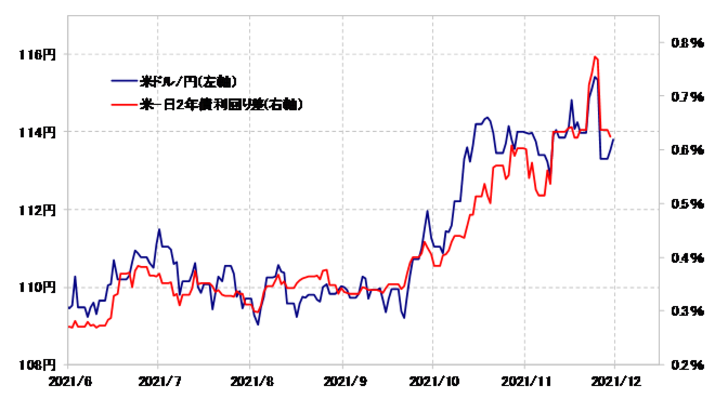

最近の米ドル/円は日米金利差、とりわけ金融政策を反映する2年債利回り差と高い相関関係が続いてきた(図表1参照)。この関係がこの先も続くなら、米ドル/円の行方は日米金利差を左右する米金利次第だろう。

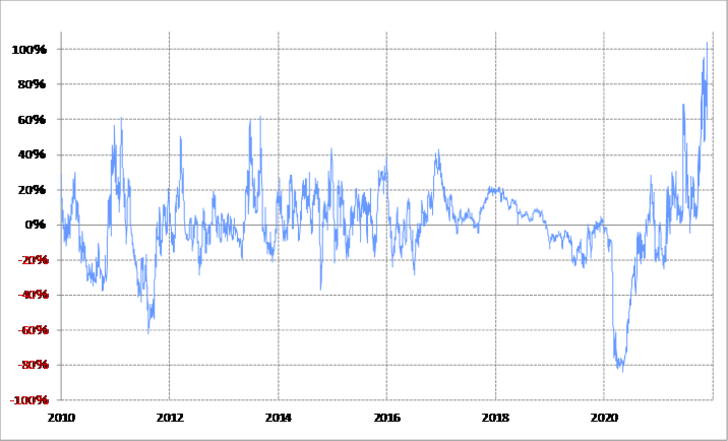

その米金利、2年債利回りの90日MA(移動平均線)からのかい離率は一時プラス100%以上に拡大、かつて経験したことのないほどの短期的な「上がり過ぎ」の可能性があった(図表2参照)。「オミクロン株」への警戒をきっかけとしたリスクオフの中で米2年債利回りも大幅な低下となったが、その本質は異常なほどの短期的な「上がり過ぎ」修正ということだろう。

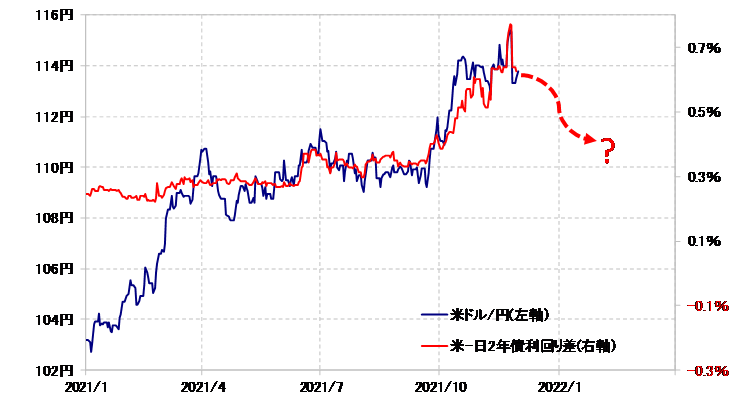

経験的に、短期的な「上がり過ぎ」修正に伴う米金利低下は、90日MA割れまで続くことが多かった。足元の米2年債利回りの90日MAは0.3%程度なので、その意味では「オミクロン株」への警戒などを理由とした米2年債利回りの低下は0.3%程度まで続く可能性も想定する必要がありそうだ(図表3参照)。

かりに、米2年債利回りが0.3%程度まで低下したとして、日本の2年債利回りが横這いだった場合、金利差は0.4%程度の米ドル優位に縮小する見通しになる。それを最近にかけての米ドル/円との関係に当てはめると、米ドル/円は111円台まで下落する可能性がみえてくる(図表4参照)。

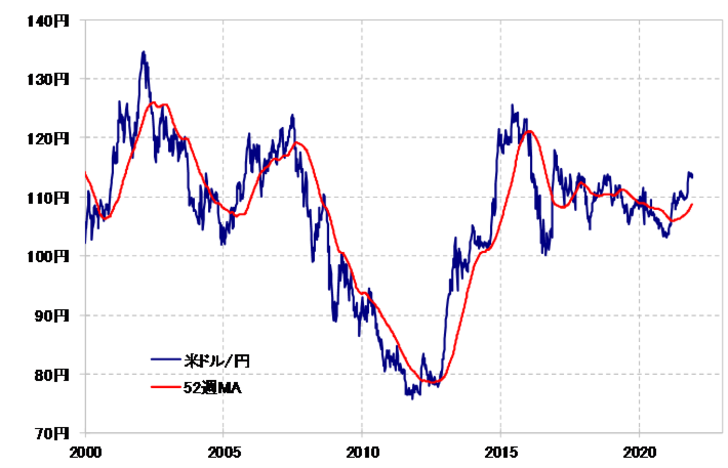

では、「オミクロン株」の影響などがさらに深刻なものとなり、リスクオフの米金利低下や米ドル安・円高が進むといったことはないだろうか。米ドル/円は2021年1月の102円から上昇トレンドが展開してきた。経験的に、上昇トレンドと逆行する一時的な下落は52週MA前後までがせいぜい。足元の米ドル/円の52週MAは109円程度(図表5参照)。

以上からすると、あくまで米ドル高・円安トレンドが変わらない中での一時的な米ドル安・円高ということなら、最大でも109円前後までがせいぜいといった見通しになる。別な言い方をすると、109円を大きく、長く下回るようなら、米ドル高・円安トレンドはすでに終わり、米ドル安・円高トレンドへ転換した可能性を意識する必要が出てくるだろう。