ボラティリティーに注目

米ドル/円は先週一時112円台後半で反落したものの、その後米ドル高・円安が再燃すると、16日には年初来の高値を更新した。ではこの先、米ドル高・円安はどこまで進むかについて、今回は主にボラティリティーに注目して考えてみる。

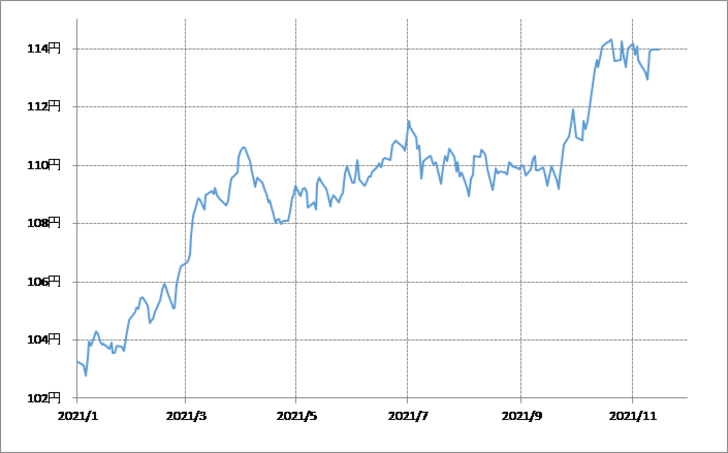

10月の米ドル/円は、110円から115円近くまで米ドル一段高となり、最大値幅も3円を大きく上回り4円近くに達する「大相場」となった(図表1参照)。ところで、米ドル/円はいわゆる「トランプ・ラリー」と呼ばれた2016年の大相場を最後に、2017年以降は年間値幅が10円前後にとどまる小動きが続いてきた。ただそういった中でも、月間値幅が今回のように3円以上に拡大すると、それは単月にとどまらず、翌月にかけて続くといった傾向はあった。

ちなみに、2017年以降で、米ドル/円の月間値幅が3円以上となったものの、それが単月で終わったのは4回、ほかの8回は3円以上の値幅が2ヶ月以上続くところとなった。以上からすると、先月の3円以上の値幅拡大を受けて、今月も米ドル/円の値幅が3円以上に拡大する確率は7割近く期待できそうだ。

かりに今月の米ドル/円値幅が3円以上に拡大するなら、先週の112円台後半ですでに目先の米ドル安が一巡した場合は、今月中に米ドル高・円安は116円前後まで進むといった見通しになる。

少し心もとないのは、11月というタイミング。11月の米ドル/円は2020年まで3年連続で値幅が3円未満にとどまるといった具合に、小動きが続いてきた。米ドル/円の活発な値動きは単月にとどまらず続きやすい傾向はあるものの、一方で11月の米ドル/円の値動き、ボラティリティーは低下するといったここ数年の傾向が勝ることになってしまわないか。

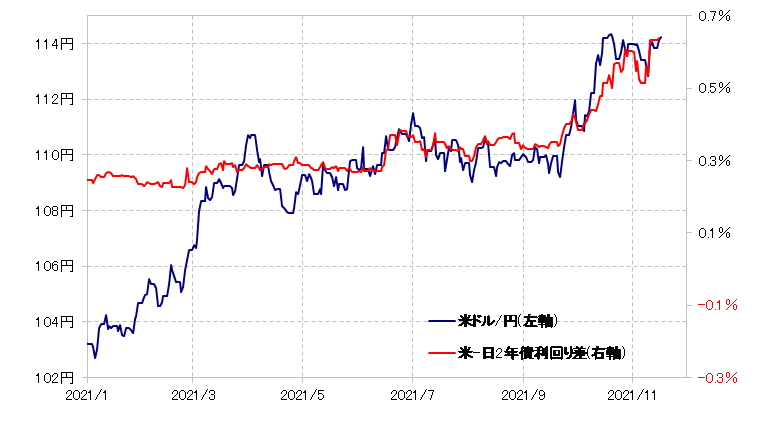

この数ヶ月の米ドル/円は、金融政策を反映する日米2年債利回り差と高い相関関係が続いてきた(図表2参照)。この関係がこの先も続くなら、米ドル/円の当面の方向性とともに、活発な値動きが続くか、それとも小動きに戻るか、それらは日米金利差、とくにその主役である米金利の動きが鍵を握っている可能性がありそうだ。