11月に入り、勤務先から年末調整に関する手続きが求められる時期となりました。2020年は給与所得者に係る取扱いが大きく変わったことで戸惑った方も多かったと思います。(2020年以後の改正点については、こちらの記事をご覧ください)

2021年は2020年ほどの大きな変更点はありません。給与所得者については、手続き上の取扱いが簡便になった程度ですが、住宅ローン控除を受ける方は期限に注意が必要です。それぞれのポイントについて見ていきましょう。

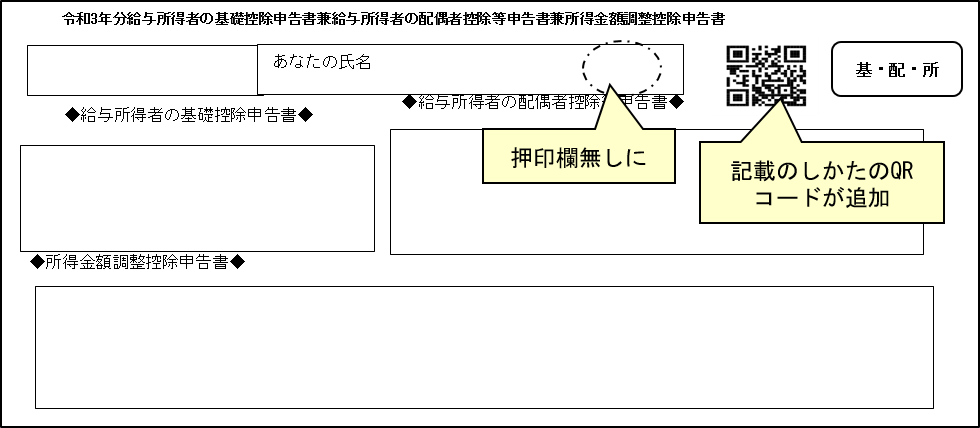

給与所得者に係る改正点:申告書への押印廃止

年末調整時に勤務先に提出する申告書に、押印は不要となりました。

多くの給与所得者が年末調整時に提出する書類は次の3つですが、これらの申告書に押印する必要はありません。

(1)令和4年分給与所得者の扶養控除等(異動)申告書

(2)令和3年分給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

(3)令和3年分給与所得者の保険料控除申告書

なお、上記の申告書には「記載のしかた」を説明するサイトのQRコードが印刷されています。

勤務先に係る改正点:電子データを受け入れる場合の事前承認が不要に

これまで給与所得者等が勤務先に上記の申告書等を紙ベースで提出する代わりに、その記載内容を電子データで提供する場合、従来は勤務先側が税務署長の承認が必要でした。しかし、2021年分からは税務署長の承認が不要となりますので電子データでのやり取りが容易になります。

なお、電子データでのやり取りをするには、勤務先が「電磁的方法による提供を適正に受けることができる措置を講じていること」等の所定の要件を満たす必要があります。

期限が迫る住宅ローン控除特例

住宅をローンで取得した人の特例

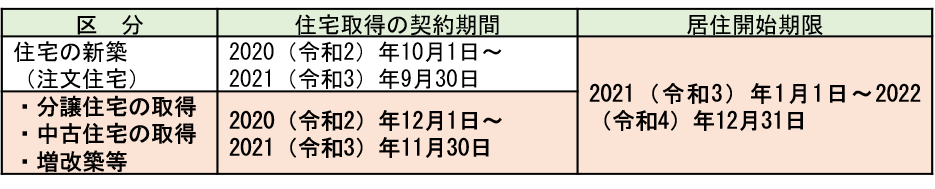

分譲マンション・中古住宅の取得や増改築をする場合、2021(令和3)年11月末までに契約するか、12月以後に契約するかによって、税制面で大きく異なります。これは、給与所得者に限った話ではありませんが、住宅購入希望者等にとって大きな問題です。

住宅ローン控除とはローンを組んで住宅を取得した場合に、住み始めた年から原則として10年間年末ローン残高の1%を所得税額から差し引くものです。また所得税額から引ききれなかった部分については、翌年分の住民税額からも差し引けます(上限あり)。この特例について次の要件を満たして取得した場合は、13年間のローン控除を受けることができます。

13年間の税額控除の特例を受けるには11月末が期限

消費税率10%で分譲マンションや建売住宅・中古住宅を取得したり、増改築等をしたりする場合で、11月末までに契約を結び2022(令和4)年12月31日までに住み始めると、13年間のローン控除(※1)が受けられます。(注文住宅については現時点では13年間の特例を受けるための契約期限は終了しています)

(※1)13年間のローン控除額:

控除期間の1年目~10年目までの各年は年末ローン残高の1%(上限4,000 万円※2)を所得税額から差し引き、11年目~13年目は以下の金額を差し引くこととなります。

以下に掲げる金額のいずれか少ない金額:

(1)年末ローン残高(上限4,000 万円※2)×1%

(2)消費税抜きの住宅の取得等の対価(上限4,000 万円※2)×2%÷3

(※2)認定長期優良住宅及び認定低炭素住宅の場合は5,000万円と読み替えます。

さらに本来、住宅の床面積は50㎡以上でなければならないのですが、上記の要件を満たしている場合は、床面積が40㎡以上の住宅についても適用できます。ただし、ローン控除を受ける年のうち合計所得金額が1,000万円以下である年に限られます。

令和3年12月以後に契約した場合はどうなる?

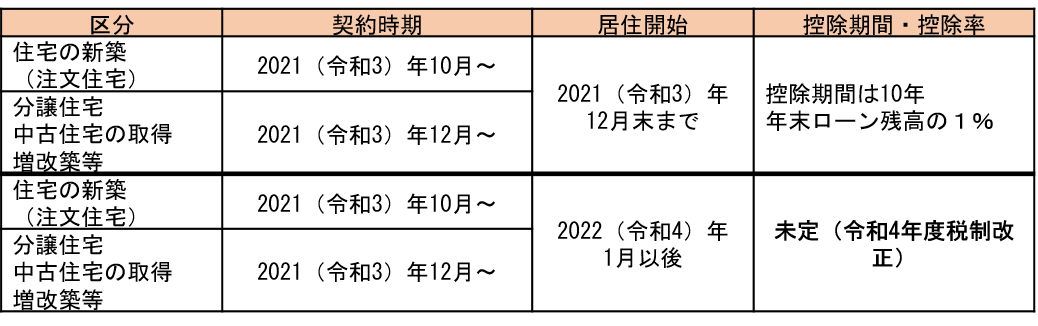

2021(令和3)年12月末日までに住み始めれば・・・

例えば、かなりタイトなスケジュールですが、2021(令和3)年12月中に分譲マンションの契約し、2021(令和3)年12月末までに住み始めることができたとしましょう。その場合、ローン控除期間は10年となり年末ローン残高の1%を所得税額から差し引くこととなります。

なお、注文住宅であれば2021(令和3)年10月以後に契約し、2021(令和3)年12月末までに住み始めた場合に、上記と同様、ローン控除期間は10年となり年末ローン残高の1%を所得税額から差し引くこととなります。

いずれも13年間ローン控除の特例は適用できません。

2022(令和4)年1月以後に住み始めた場合は・・・

では、2021(令和3)年10月以後に注文住宅を契約したり、2021(令和3)年12月以後に分譲マンション等を契約して、2022(令和4)年1月以後に住み始めた場合はどうなるでしょう。このケースは現時点では全く決まっておらず、令和4年度税制改正で決まることとなっています。

今後、住宅ローン控除はどうなる?

ところで、令和3年度税制改正大綱で、住宅ローン控除の控除率が年末ローン残高の1%であることに対し、令和4年度改正で見直す必要があるとされていました。そもそも住宅ローン控除とは、住宅をローンで取得した人に対し、そのローン金利の負担を軽減するための税金還付という側面があります。ところが現在の低金利時代において、実際のローン金利は全期間固定金利でも1%を下回っているものがあり、変動金利であれば0.3%代で貸し出している金融機関もあります。

そうなりますと、当然、自己資金が十分にあっても、あえて住宅ローンを組むという人が現れてもおかしくはありません。ローン残高の1%の税金還付を受けると、実際に支払ったローン金利との差額の利益を受けとれることになるからです。

このことに対し、令和4年以後のローン控除額については「(1)年末ローン残高の1%と(2)年間支払利息 のうち低い金額とする」などを検討するとしています。現時点ではどのように決定するかは全くわかりませんが、少なくとも現在のローン控除制度より減税効果は小さくなるということが予想されます。

だからといって、2021年の11月末までに無理をして駆け込みで契約するというのもお勧めできません。住宅取得は人生における最大の買い物です。ここは専門家(ファイナンシャルプランナー等)に相談して慎重に判断しましょう。