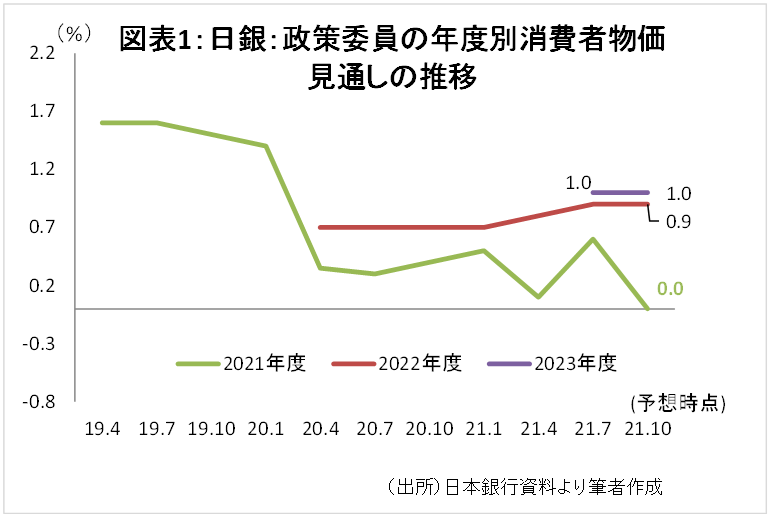

日本銀行が19日、政策決定会合の結果を発表した。想定通り、金融政策に変更はなく、市場の反応も極めて薄かった。同時に発表された展望レポートでは、今年の物価上昇率の見通しは、経済成長率の伸びとともに引き下げられ、上昇率はゼロとされた (図表1)。

今回の注目点:際立つ日本の低インフレ

今回改めて確認された重要なポイントは、物価予想の他国とのギャップである。日本も来年度以降は若干上昇が見込まれるものの、2023年度でも1.0%に留まる。更に日銀黒田総裁は、本日の記者会見で、「物価見通しについては、下振れリスクの方が大きい」とコメントした。

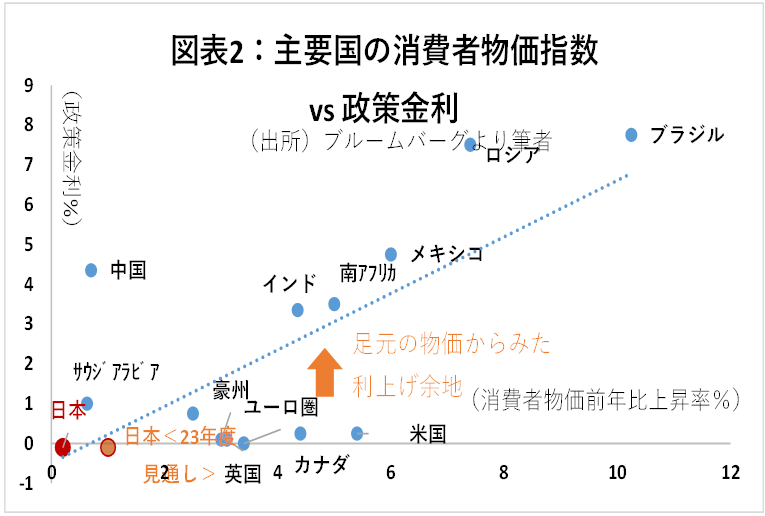

現在の主要国のインフレ率と政策金利を比較すると、日本は目下他国に比べて圧倒的にインフレ率が低く、突出して金利が上がりにくい国であることがわかる(図表2)。

他国が急速な物価上昇に悩む中、日本ではなぜ物価が殆ど上がらないのか。黒田総裁は、従来からの「適合的期待形成」(足元の低インフレを見て今後も物価は上昇しないと人々が考えて消費が控えられること)や、コロナ禍からの回復速度の違いに加え、供給者が原材料コストの上昇分を価格に転嫁しない企業風土を挙げた。また、日本ではコロナ禍でも雇用が維持されたことから、米国のように人手不足が生じている状態とは異なることにも触れた。

これらの日本の特殊事情を考えると、今後、海外発の一時的な供給制約(原油価格の上昇など)の影響は受けたとしても、消費者物価上昇圧力はやはりごく限定的となるだろう。コロナ禍からの回復局面は、物価上昇についての日本の“ガラパゴス性”を浮き彫りにした。

注目点と市場への影響

今後の1、2年間は、世界各国で金融政策の正常化の流れが加速するだろう。前述図表2の通り、足元の物価水準比でみると、他の西側先進国の利上げ余地は大きい。これに対して、日本の金利は現状維持(あるいはむしろ更なる緩和が望ましい可能性)で全く問題がない。

このため、企業収益については、低金利に恩恵を受ける新興企業や不動産、インフラ企業に優位性がある。一方、金利上昇に恩恵を受ける銀行セクターについては、割安でかつ金融政策の正常化が見込まれる欧州の大手行や、金利上昇の恩恵に加え手数料収益の拡大も著しい米銀を選好すべきだろう。