再度高値を更新した米国株と上値の重い日本株の格差が目立ち始めた。この差はひとえに企業の稼ぐ力の差なのだろうか。今週はそれを確かめる週になる。米国の決算発表は佳境を迎え、日本でも4-9月期決算発表が本格化する。

日本では26日には日本電産(6594)、キヤノン(7751)、27日には信越化学(4063)、日立(6501)、富士通(6702)、ファナック(6954)、JR東海(9022)、28日には武田薬品(4502)、OLC(4661)、コマツ(6301)、三菱電機(6503)、パナソニック(6752)、ソニーG(6758)、アドバンテスト(6857)、キーエンス(6861)、HOYA(7741)、JR東日本(9020)、29日にはJT(2914)、アステラス(4503)、第一三共(4568)、NEC(6701)、デンソー(6902)、レーザーテック(6920)、村田製(6981)、三菱重(7011)、商船三井(9104)、ANA(9202)などの発表が予定されている。

今回の実績には供給制約や緊急事態宣言の影響が反映され、低調なものになるだろう。しかし、それらは織り込み済みだ。足元の感染者数の減少で経済再開期待が高まっているだけに、OLC、JR、ANAなどコロナで打撃を受けたところは冴えない数字でも悪材料出尽くし感が出るのではないか。

先陣を切って先週決算を発表したディスコ(6146)は想定を上回る上方修正。株価も素直に「買い」で反応した。今週の半導体関連銘柄の決算も期待が持てるだろう。

米国ではマイクロソフト、ツイッター、アルファベット(26日)、スポティファイ(27 日)、アマゾン、アップル(28日)など大手ハイテク企業の決算発表が集中する。長期金利が上昇する中、ハイテク・グロース株が好業績で買われることが確認できれば年末にかけて株高基調が鮮明になっていくだろう。

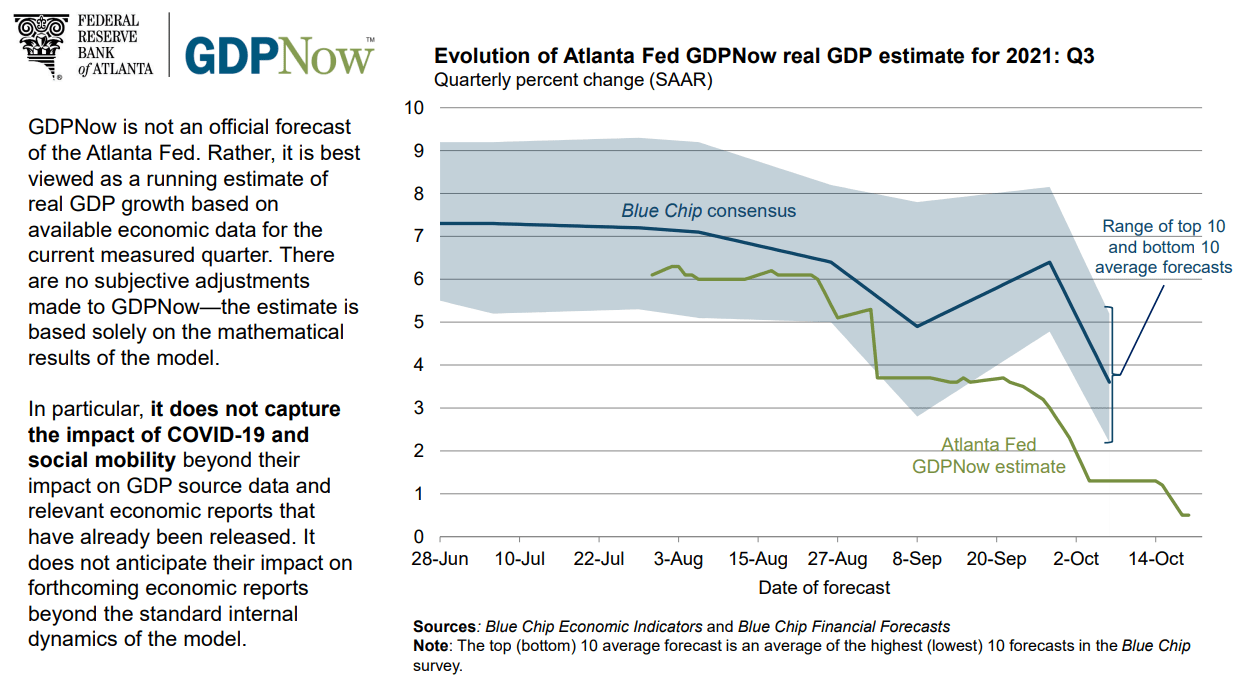

経済指標で注目は28日の米国の7-9月期GDP速報値、29日の7-9月期雇用コスト指数と9月のPCEコアデフレーターだ。GDPは3%程度への鈍化が見込まれているが、19日時点のアトランタ連銀のGDP Nowは0.5%だ。仮にこれほどの下振れとなればネガティブ・ショックは避けられないので、警戒して見守りたい。

中国の不動産企業の債務問題に対する懸念は少し後退するだろう。恒大集団がドル建て社債の利払いを実行し債務不履行は目先回避した。23日の日経新聞は、中国金融当局がバブル抑制を狙った不動産規制を早くも微修正し始めたと報じた。この問題をソフトランディングさせるという当局の意思表示と見ていいだろう。すべてが政府の管理下におかれている中国経済だけに、この先、大きな混乱につながるリスクは低下したと思われる。

衆院選投開票を控えて、週後半は模様眺めか、リスクヘッジの売りに押されるケースも想定しておきたい。報道によれば、与党は自民、公明両党あわせて衆院定数465のうち過半数の233議席以上を視野に入れる一方、289ある小選挙区の4割で野党の候補と接戦になっているという。選挙は水ものだけに結果がどうなるかは下駄をはくまでわからない。

岸田内閣発足後初の国政選挙となった参院静岡、山口両選挙区の補欠選挙が昨日、投開票された。静岡補選は、立憲民主、国民民主両党が推薦した候補が初当選を決めた。山口は自民党が獲ったが、そもそもこちらは野党共闘が成立せず、実質的な無風選挙だった。野党共闘が奏功するひとつの証左で、衆院選の結果を占うものと言える。より衆院選への警戒感が高まるだろう。