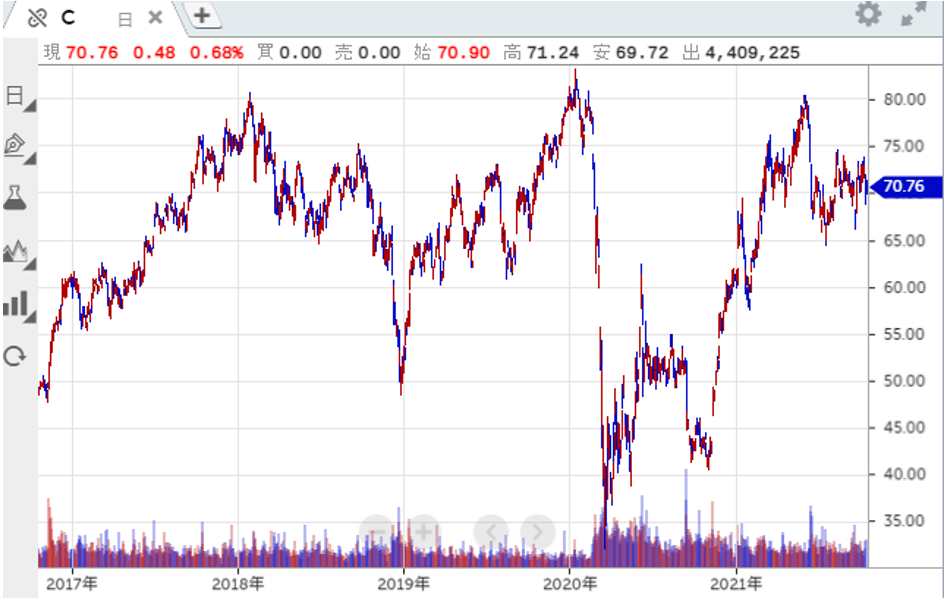

シティグループ(C)決算:一株利益は2.15ドルで市場予想を上回る

企業概要

シティグループは、100を超える国と地域で事業を展開するグローバルな金融サービス会社である。世界中で基本的な支店業務を提供するグローバル・コンシューマー・バンキング部門、世界中の大口顧客に投資銀行業務、キャッシュ・マネジメント、その他様々な商品・サービスを提供する機関投資家顧客グループの2つの主要部門からなる。

出所:銘柄スカウター米国株、Morningstar, Inc.

第3四半期(7月-9月期)実績

★総収入・・・前年同期比1%減の171.54億ドル(市場予想は169.26億ドル)

★1株当たり利益(一部項目を除く)・・・2.15ドル(市場予想は1.79ドル)

★純利益・・・前年同期比59%増の46.69億ドル(市場予想は36.17億ドル)

7-9月期決算(第3四半期)では、1株利益、営業収益とも予想を上回った。トレーディング部門の収益は債券・為替・商品(FICC)は減収となったものの予想ほどではなく、株式は40%の増収となり予想も上回った。また、投資銀行部門も好調で39%の増収となり予想を上回った。助言手数料は3倍強の5.4億ドルに増加した。

今後の株価見通し

好決算だった。74ドル超えから投資タイミングを図ることになろう。米大手銀行で初の女性CEOと言うこともあり、業界からの注目度が高い。

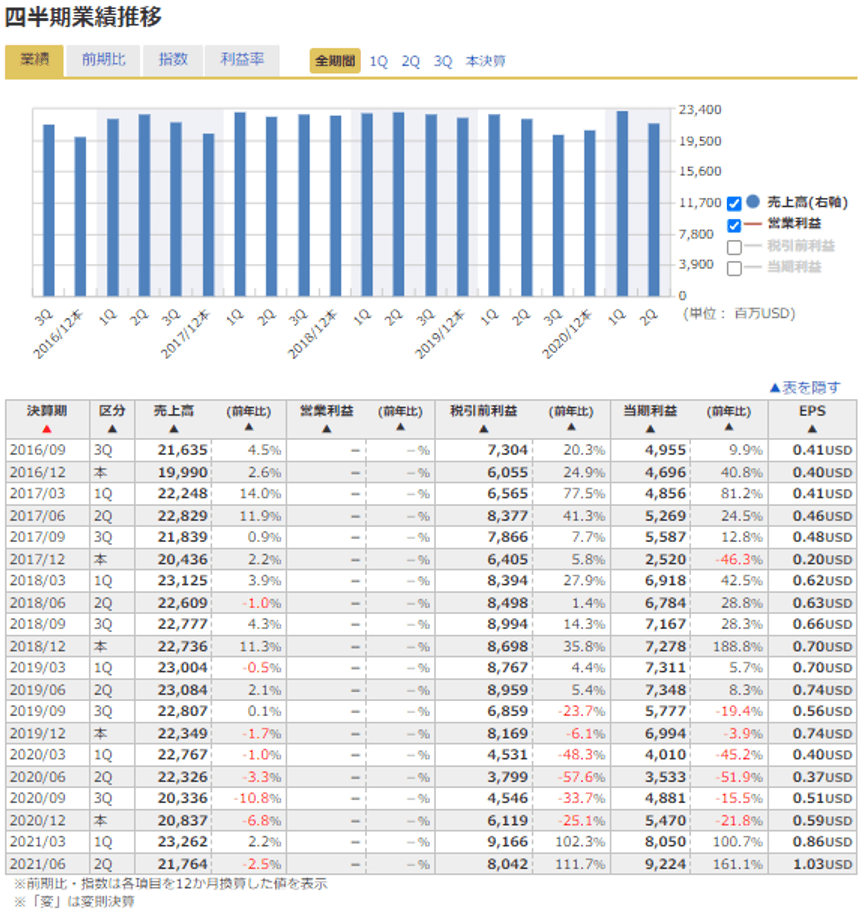

バンク・オブ・アメリカ(BAC)決算:一株利益は0.85ドルで市場予想を上回る

企業概要

バンク・オブ・アメリカは、米国最大の金融機関の1つで、2兆5,000億ドル以上の資産を保有している。カスタマー・バンキング、グローバル・ウェルス&インベストメント・マネジメント、グローバル・バンキング、グローバル・マーケットの4主要事業部門からなる。消費者向け業務には、支店網や預金業務、住宅ローン、自動車ローン、クレジットカードやデビットカード、小企業向けサービスなどがある。メリルリンチ事業部門は、U.S. Trustプライベートバンク同様にブローカレッジやウェルス・マネジメント・サービスを提供している。ホールセール業務には、投資銀行業務、法人向けおよび商業用不動産融資業務、キャピタル・マーケット業務などが含まれる。米国外でも事業を展開している。

出所:銘柄スカウター米国株、Morningstar, Inc.

第3四半期(7月-9月期)実績

★調整後の収入・・・前年同期比12%増の228.67億ドル(市場予想:217.37億ドル)

★1株当たり利益(調整済み)・・・0.85ドル(市場予想0.71ドル)

★純利益・・・前年同期比64%増の72.60億ドル(市場予想:60.65億ドル)

7-9月期決算(第3四半期)では、1株利益、営業収益とも予想を上回った。融資やリースの増加、クレジットカードやデビットカードの利用拡大、堅調な株式取引やM&A(企業の合併・買収)の活発化などが貢献した。

今後の株価見通し

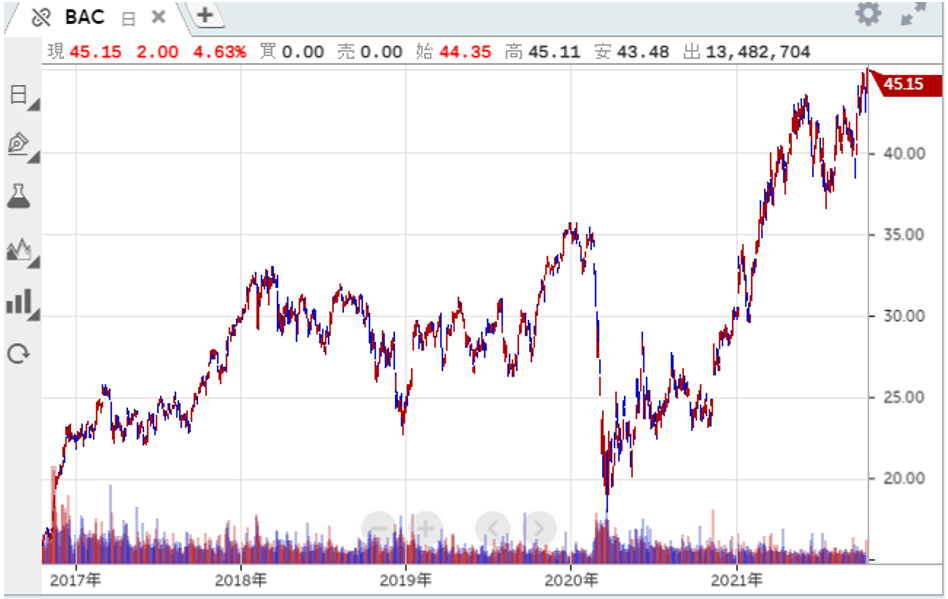

好決算だった。株価は完全に新値を更新した。さらなる上値追いの可能性もある。

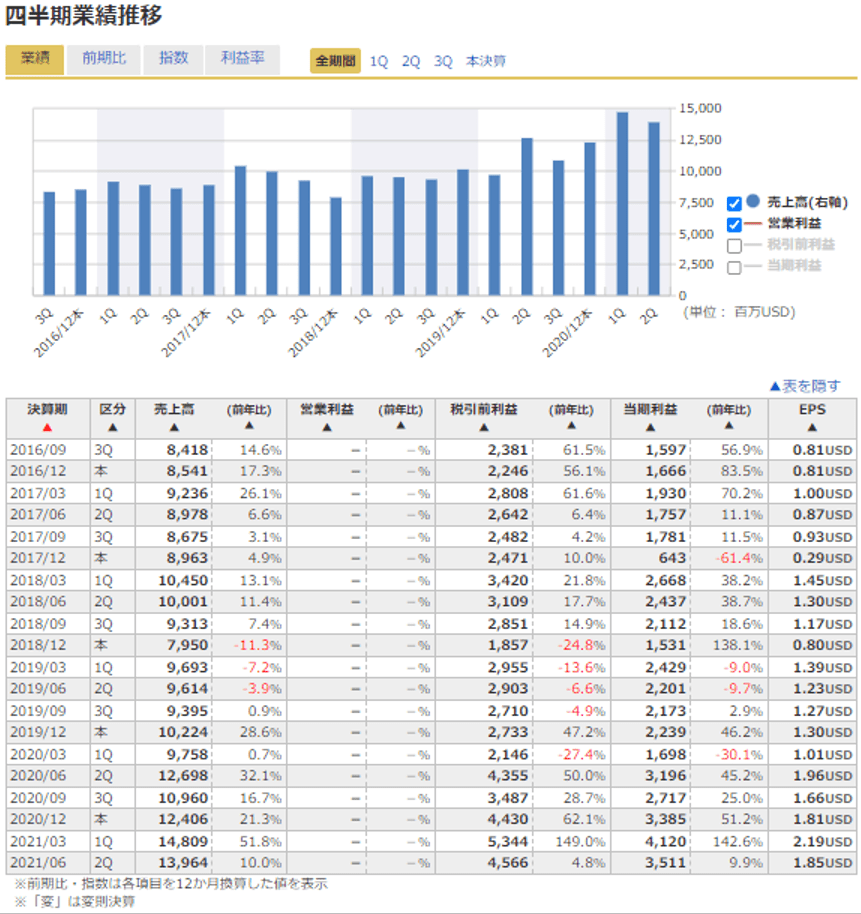

モルガン・スタンレー(MS)決算:一株利益は2.04ドルで市場予想を上回る

企業概要

モルガン・スタンレーは、世界有数の投資銀行で、その歴史は前身となる会社が設立された1924年にまで遡る。事業は、機関投資家向け証券部門、ウェルス・マネジメント部門、投資運用部門で構成され、さまざまな金融商品やサービスを事業法人、政府系機関、金融機関や個人に提供している。2020年末時点の顧客資産はおよそ4兆ドルにのぼり、従業員数は全世界でおよそ7万人。純営業収益の約40%は機関投資家向け証券事業、残りをウェルス・マネジメント事業と投資運用事業が占める。米国外の拠点の純営業収益が全体のおよそ30%を占めている。

出所:銘柄スカウター米国株、Morningstar, Inc.

第3四半期(7月-9月期)実績

★収入・・・前年同期比27%増の147.53億ドル(市場予想は139.22億ドル)

★1株当たり利益・・・2.04ドル(市場予想は1.69ドル)

★純利益・・・前年同期比38%増の35.84億ドル(市場予想は30.27億ドル)

7-9月期決算(第3四半期)では、1株利益、営業収益とも予想を上回った。投資銀行業務とM&A(合併・買収)助言業務の収入が過去過去最高となった。投資銀行部門は67%の増収となり過去最高となったほか、助言手数料収入は3倍強に増えた。トレーディング部門の収益も予想を上回り、債券・為替・商品(FICC)は減収となったものの予想以上で、株式も予想を上回った。

今後の株価見通し

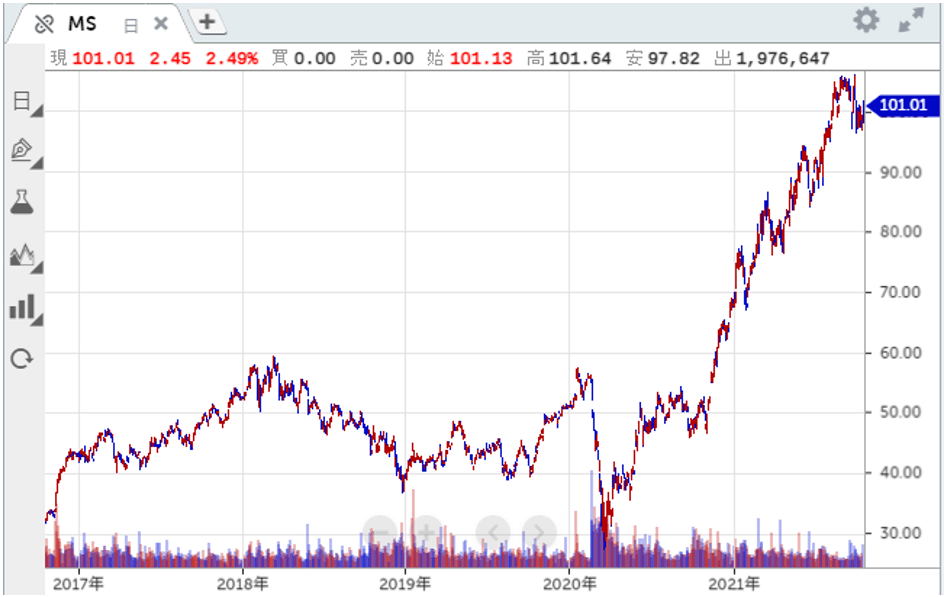

素晴らしい決算だった。106ドル超えから投資タイミングを図ることになろう。

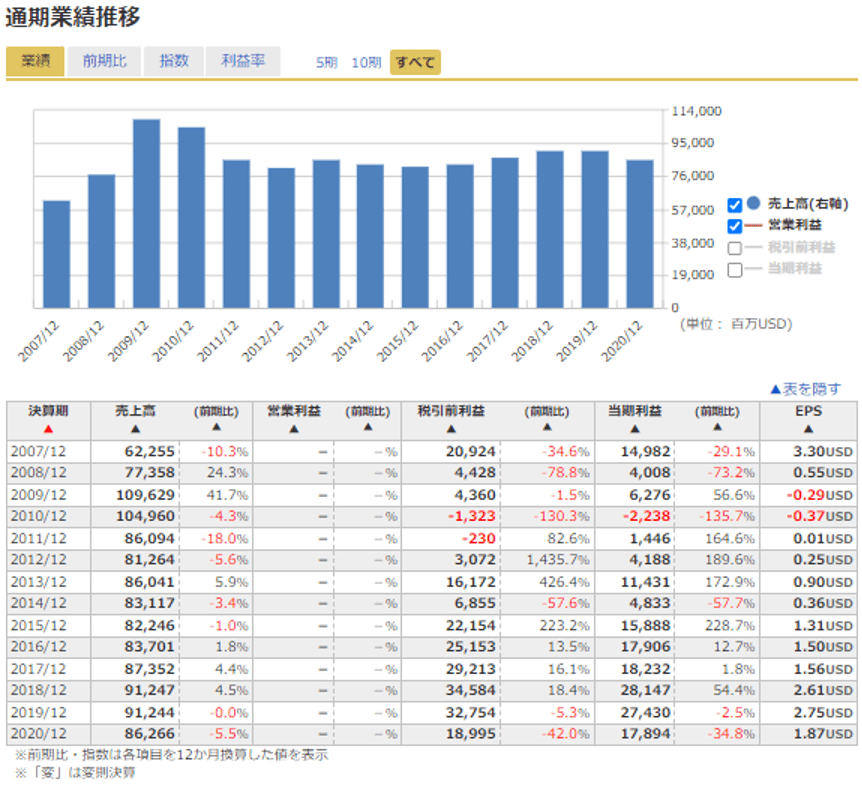

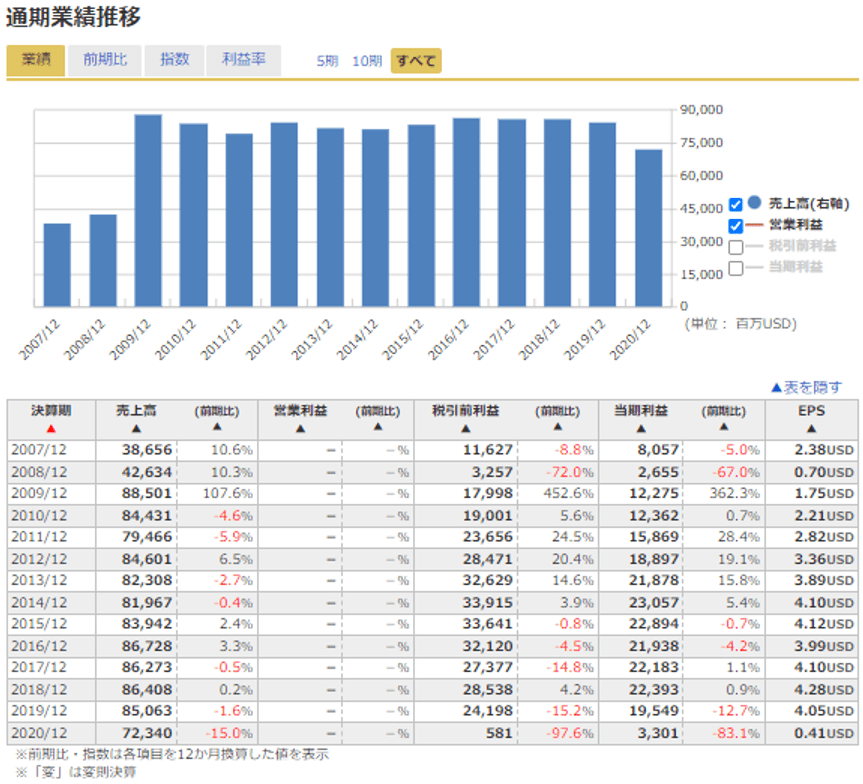

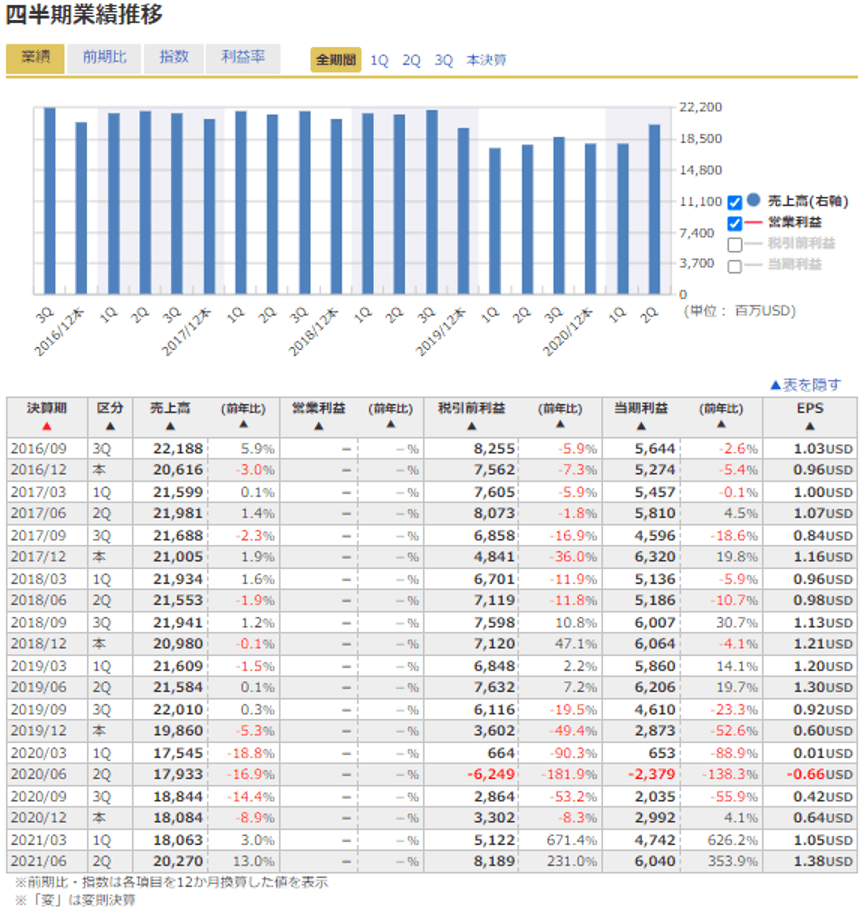

ウェルズ・ファーゴ(WFC)決算:一株利益は1.17ドルで市場予想を上回る

企業概要

ウェルズ・ファーゴは、米国の最大手銀行のひとつである。総資産額はおよそ1.9兆ドルに上る。事業は、リテール銀行部門、商業銀行部門、企業・投資銀行部門、ウェルス・資産運用部門の主要な4つの部門を通じて展開されている。

出所:銘柄スカウター米国株、Morningstar, Inc.

第3四半期(7月-9月期)実績

★収入・・・前年同期比2.5%減の188.34億ドル(市場予想は183.97億ドル)

〇消費者金融部門の収入・・・前年同期比3.7%減の88.8億ドル

〇商業銀行部門の収入・・・前年同期比6.7%減の20.8億ドル

★1株当たり利益(一部項目を除く)・・・1.17ドル(市場予想は0.97ドル)

★純利益・・・前年同期比118%増の49.85億ドル(市場予想は40.41億ドル)

7-9月期決算(第3四半期)では、1株利益、営業収益とも予想を上回り、約60%の増益となった。貸倒引当金の戻し入れと経費削減が貢献した。

純利益は51億2000万ドル(1株当たり1.17ドル)と、前年同期の32億2000万ドル(同0.70ドル)から増加。貸倒引当金を17億ドル戻し入れたことで押し上げられた。一部項目を除く1株利益は1.17ドル、市場予想は0.99ドルだった。

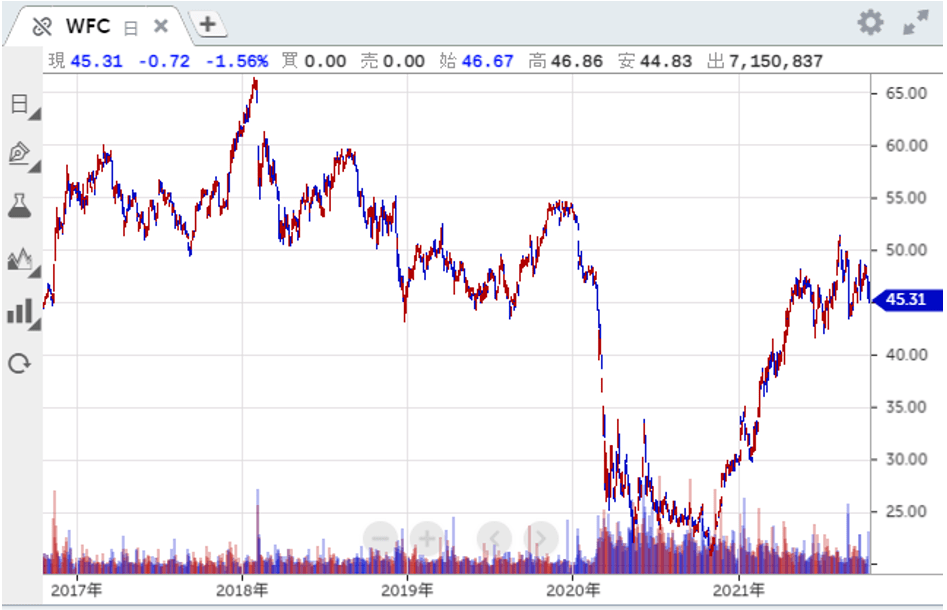

今後の株価見通し

株価は以下のチャートの通り定まらない。循環的な動きに終始し、一連の不正事件が尾を引いていることがうかがえる。9月にはFRB(米連邦準備制度理事会)から、同社の資産の上限規制を継続する通知が出された。

51ドル超えから投資タイミングを図ることになろう。

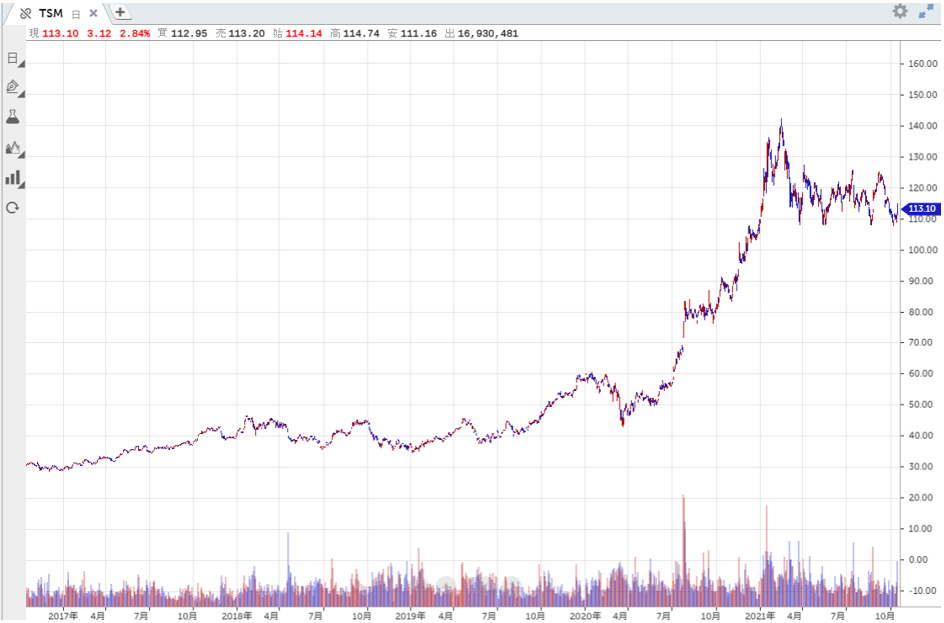

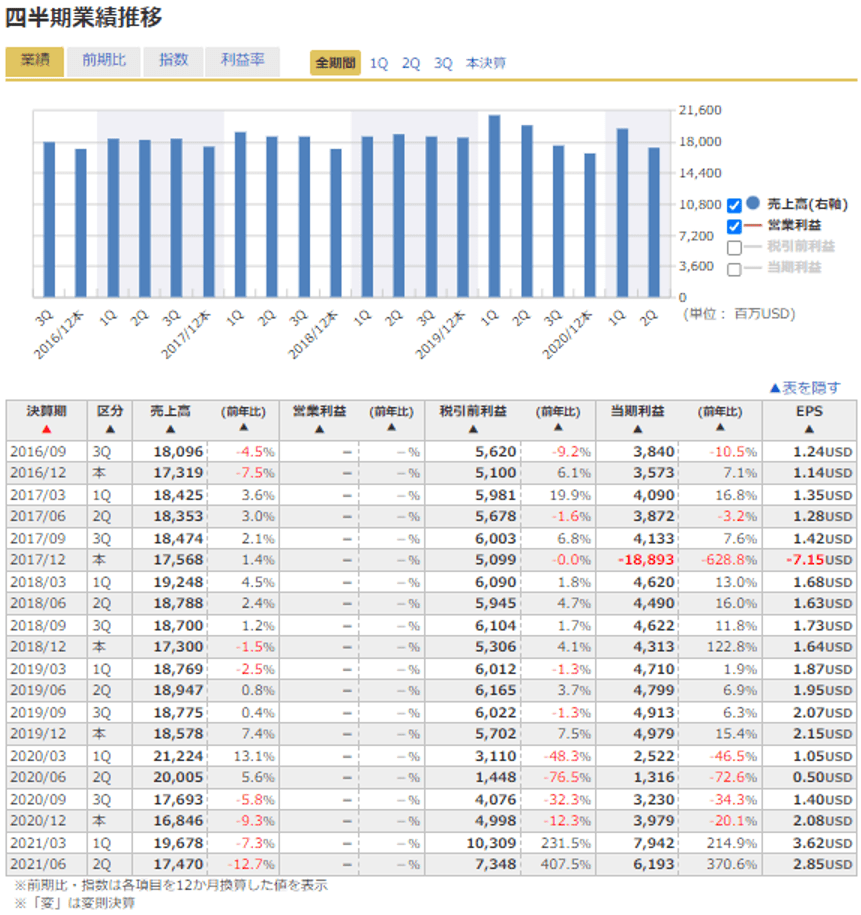

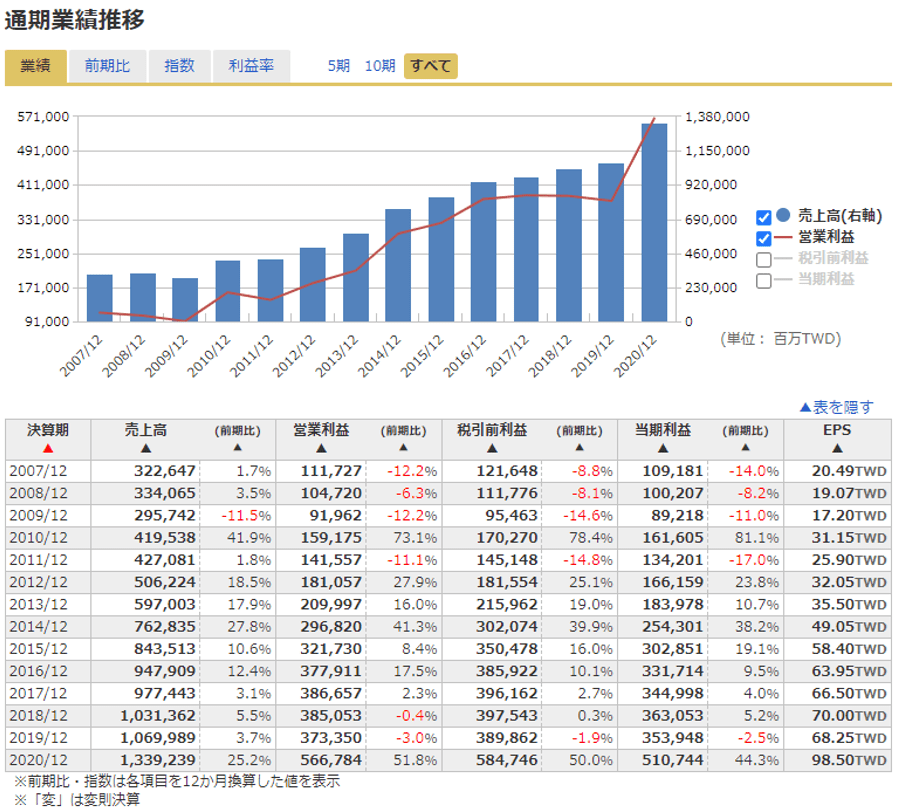

台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)決算:一株利益は1.08ドルで市場予想を上回る

企業概要

台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)は、58%超の市場シェア(2020年現在。調査会社Gartnerによる)を有する世界最大級の半導体ファウンドリである。1987年にフィリップス、台湾政府、プライベート市場の投資家により合弁会社として設立された。1997年に米国市場にADRを上場し、公開企業となった。競争の激しいファウンドリ事業においても、スケーラブルで高度なテクノロジーを有することで高い営業利益率を維持している。また、業界全体がファブレス・ビジネスモデルへ移行していることも追い風となっている。ファウンドリのリーダー的企業であり、半導体の設計に最先端のプロセス技術を求めるアップルやエヌビディアなど、強固な顧客基盤を有する。

出所:銘柄スカウター米国株、Morningstar, Inc.

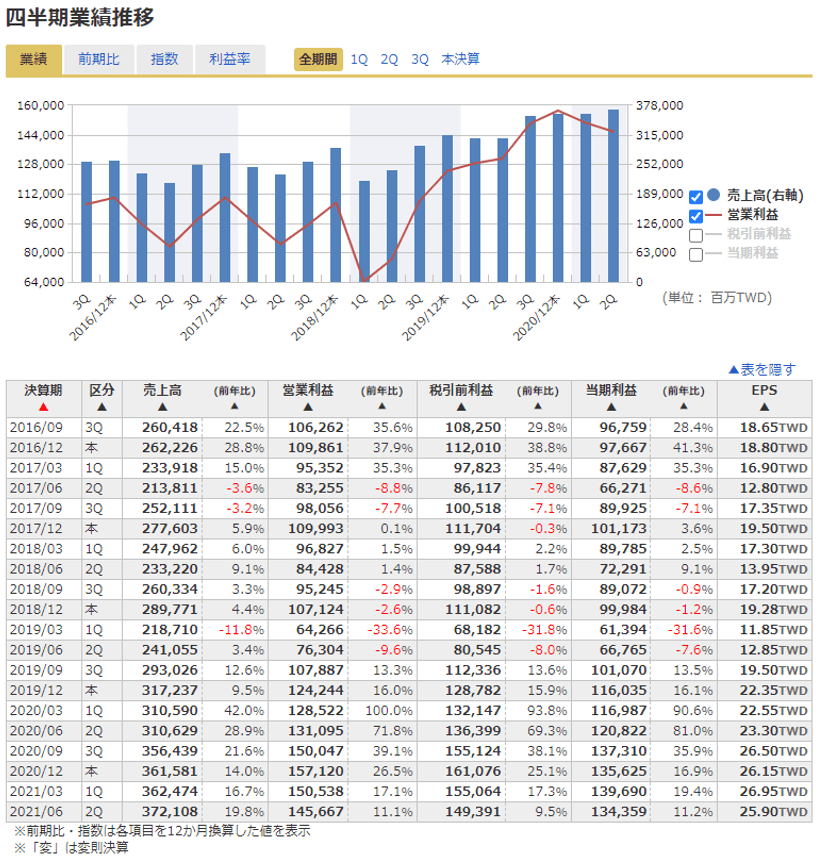

第3四半期(7月-9月期)実績

★売上高・・・前年同期比16.3%増の148.8億ドル(市場予想は148.3億ドル)

★1株当たり利益(一部項目を除く)・・・1.08ドル(市場予想は1.04ドル)

★純利益・・・前年同期比13.8%増の56億ドル(市場予想は53.6億ドル)

第4四半期ガイダンス

★売上高・・・154-157億ドル(市場予想は154.4億ドル)

★粗利益率・・・51-53%(市場予想は51%)

2021年通年ガイダンス

★売上高成長率・・・24%(従来予想は20%超)

第3四半期決算は、純利益が前年比13.8%増の1563億台湾ドル(55億6000万米ドル)となり、市場予想の1490億台湾ドルを上回った。世界的な半導体需要の高まりが寄与した。

今後の株価見通し

前回の4-6月決算では、営業利益、純利益が予想を下回ったが、主因は台湾ドル高による為替差損である。一方で、同社は世界の最先端技術のトップを走っており、当分の間、独走は続きそうだ。半導体不足が問題化されているが、5G普及にともない、同社がこの問題解決の急先鋒企業として活躍を続けるだろう。

同社は半導体の値上げを発表しているが、これは同社の価格交渉力の強さを示すもので、収益力低下懸念を払拭するものだ。今回の好調な決算内容を背景に更なる上値追いとなろう。126ドル超えから投資タイミングを図りたい。