トレンドの経験則、購買力平価、そして裏付け

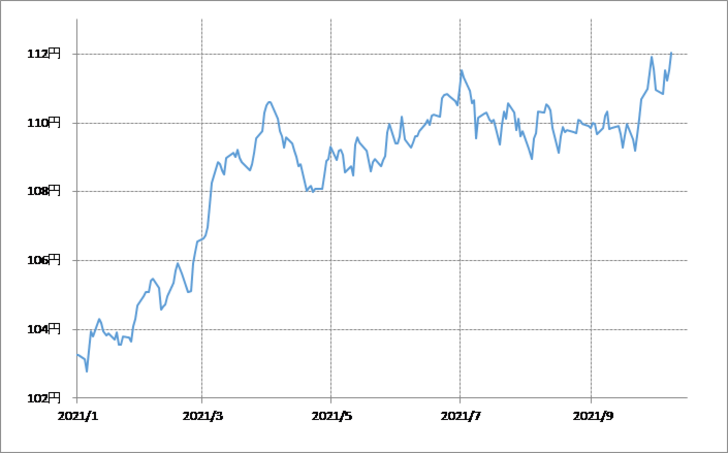

2021年1月の102円から始まった米ドル/円の上昇(米ドル高・円安)は、ここに来て112円を超えてきた(図表1参照)。ではこの米ドル高・円安はいつまで、いくらまで続くかについて今回は考えてみる。

図表2は2000年以降の米ドル/円のトレンドについて調べたもの。これを見ると、1つのトレンドが1年以内、また一方向への動きが20%未満で終了したケースは非常に少ない。多くの場合、1つのトレンドは2年以上、そして一方向へ20%以上の動きとなっていた。

これを参考にすると、2021年1月102円から始まった米ドル高・円安トレンドが年内で終わる可能性は低く、基本的には2023年にかけて、120円を超えるまで続く可能性が高いといった見通しになるだろう。

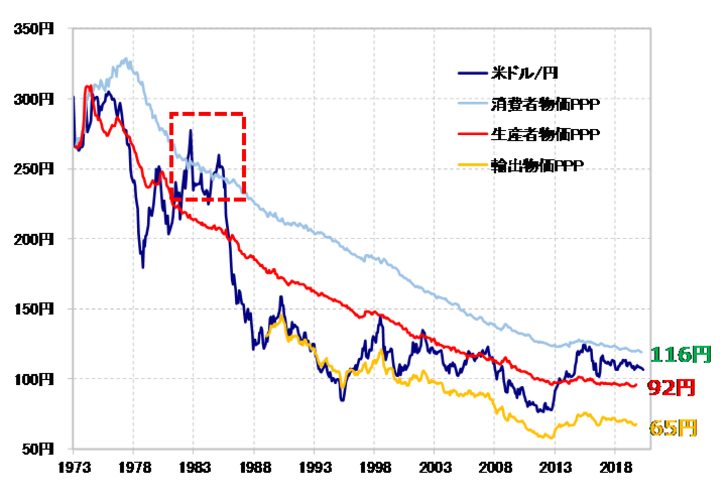

では、米ドル高・円安の「水準」についてさらに別の角度から考えてみよう。米ドル/円のトレンドは購買力平価である程度説明が可能だ。2000年に入る頃まで、米ドル高・円安は日米の生産者物価で計算した購買力平価が上限となってきた。そして2010年以降は、生産者物価購買力平価を上回り、消費者物価で計算した購買力平価が上限に変わった(図表3参照)。

ちなみに、2015年6月に米ドル/円は125円まで上昇したのが、2010年以降では最大の米ドル高・円安だったが、この125円とは、当時の消費者物価購買力平価とほぼ一致していた。

ところで、そんな消費者物価購買力平価は、最近では116円程度まで下落してきた。その意味では、この先米ドル/円が116円を大きく上回るようなら、それは行き過ぎた米ドル高・円安の可能性として意識する必要があるのかもしれない。

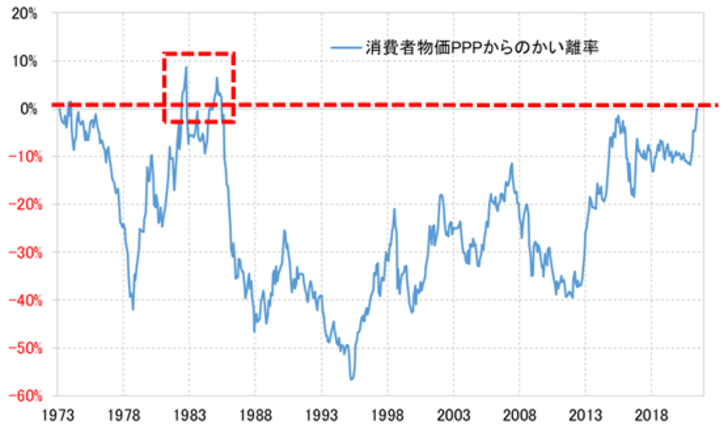

ただし、時には相場が「行き過ぎる」ことも起こり得る。たとえば、米ドル/円が消費者物価購買力平価を上振れた例は、過去に少ないながら1980年代前半にあった。

1980年代前半、米ドル/円は消費者物価購買力平価を最大で1割程度上回った(図表4参照)。ちなみに足元の消費者物価購買力平価116円を米ドルが1割上回るなら127円程度といった計算になる。

以上のように見ると、2023年にかけて120円を超えて米ドル高・円安が続く可能性は、それは116円を超える頃からファンダメンタルズからすると「行き過ぎ」の可能性はあるものの、ありうるシナリオと言えるだろう。あとは、そのような米ドル高・円安はどのように正当化されるか。

最近にかけての米ドル高・円安は、とくに6月以降は金融政策を反映する2年債利回りとの相関関係が強くなった。その意味では、米国の超金融緩和政策の転換に伴う米金利上昇が、最近の米ドル高・円安を基本的に裏付けてきたと言えるだろう。

量的緩和の縮小から、ゼロ金利解除で政策金利を引き上げるといった超金融緩和政策の転換は、まさに2023年にかけて続く見通しが基本だけに、それが米ドル高・円安トレンドを正当化するかが焦点になりそうだ。