新興国通貨と金相場の急落=株価は?

米国がゼロ金利政策といった伝統的金融緩和を限界まで行った上で、非伝統的金融緩和の量的緩和(QE)にも踏み込むという超金融緩和政策の転換を模索し始めている。

ところで、このような超金融緩和の政策転換は、かつて一度だけ前例があった。いわゆる「リーマン・ショック」後、米国は2014年から「テーパリング」と呼ばれるQE縮小を開始、超金融緩和の政策転換に動いた。そこで今回は、当時の超金融緩和の政策転換局面において、とくに急落した相場の特徴について考えてみる。

「リーマン・ショック」対応の米国の超金融緩和政策の転換局面で急落した相場の代表例は南アフリカランドなどの新興国通貨と金相場だろう。ともに、2014年1月からのテーパリング開始前後の数年間で最大4割以上の大幅下落となった(図表1、2参照)。ところで、この2つの相場に共通したのは、あたかも超金融緩和局面の恩恵を最大限に享受したかのように「上がり過ぎ」となっていたということだ。

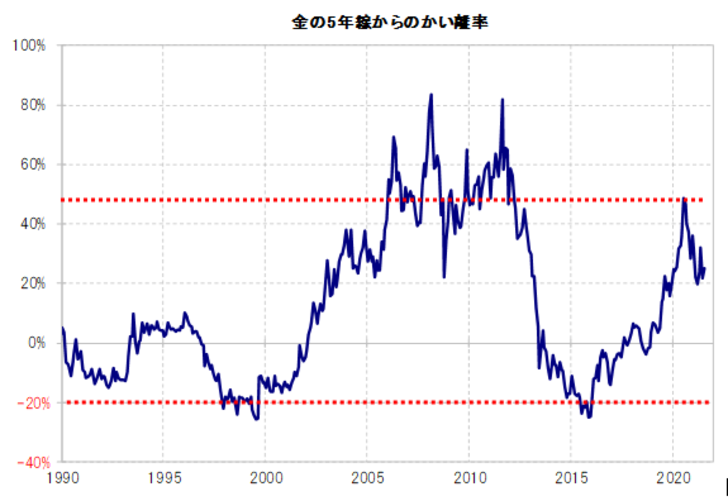

新興国通貨の代表として南アフリカランド/円を取り上げ、5年MA(移動平均線)からのかい離率を見ると、2010年以降、南アフリカランド/円は5年MAが基本的に上限となっていたが、2014年にかけてまさにその5年MA前後まで上昇していた(図表3参照)。これは、金相場についても基本的に共通することだった。金相場の5年MAからのかい離率は、2011年末にかけてプラス80%程度まで記録的な拡大となった(図表4参照)。

以上のように見ると、米超金融緩和政策の転換で大きく下落する相場に共通した特徴は、超金融緩和政策が展開する中で「上がり過ぎ」となったことだろう。この観点で、南アフリカランド/円と金相場について5年MAとの関係で見ると、今回の超金融緩和局面でも、南アフリカランドはなお「上がり過ぎ」懸念の強い水準にあり、金相場は「上がり過ぎ」修正の過程にあるといえそうだ。緩和政策転換に伴う「上がり過ぎ」修正の下落リスクは、今回の場合も注意が必要だろう。

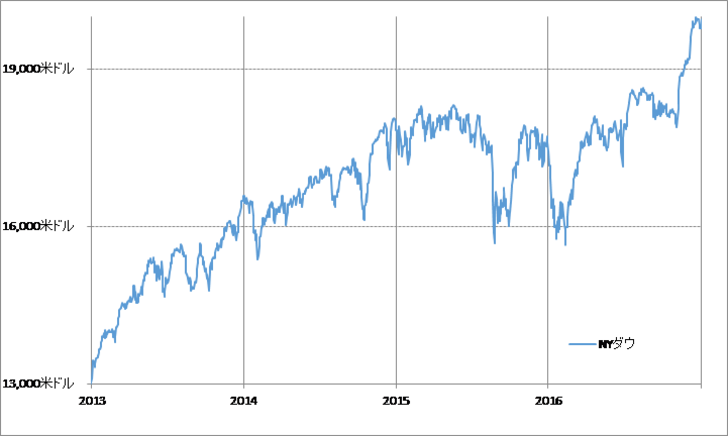

ところで、超金融緩和で上昇が期待できる相場の1つに株価がある。その株価、たとえばNYダウで見ると、「リーマン・ショック」後の超金融緩和政策転換においても、2014年1月のテーパリング開始の局面で1割近くの反落となったものの、すでに見てきた新興国通貨や金相場などの大幅下落への転換のようなことにはならなかった(図表5参照)。

これまで見てきたことからすると、米超金融緩和で「上がり過ぎ」となった相場は、政策転換の中で、「上がり過ぎ」修正が高じて急落となりやすい可能性があった。その点で言うと、2014年1月からの金融緩和政策転換の始まりを前に、NYダウは5年MAを3割以上も上回り、「上がり過ぎ」警戒域にあった(図表6参照)。にもかかわらず、なぜ米国株は、「リーマン・ショック」後の政策転換でも下落トレンドへの転換とならなかったのか。

これは、米国の政策金利と株価の関係からすると不思議ではない。両者には、基本的に天底のタイミングが近いという関係がある。つまり株安への転換は政策金利のピークのタイミングなので、最後の利上げや最初の利下げといった、むしろ金融引き締めから緩和への政策転換で起こるのが基本だ。

これは、ファンダメンタルズとの関係で考えると分かりやすいだろう。金融緩和の転換は、景気回復を見極めたところで行うのが基本。そんな景気回復といったファンダメンタルズは、基本的には株高を示唆するものだ。

では、今回も米超金融緩和の政策転換は、景気回復を受けたものとして、米国株を上昇から下落へトレンド転換させるものとはならないだろうか。少し気になるのは、「リーマン・ショック」後の金融緩和の政策転換局面では見られなかった「異常値」だ。

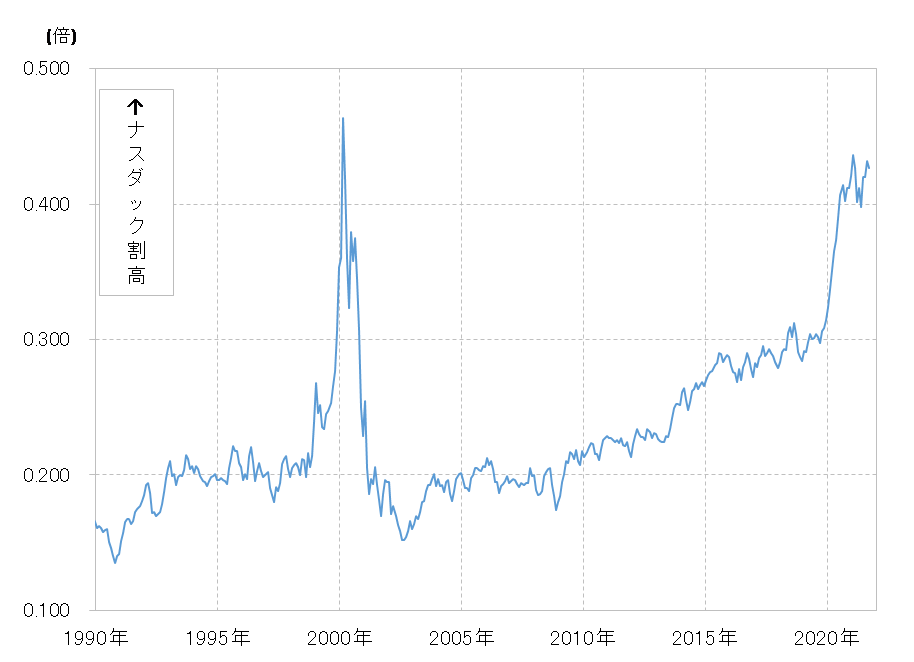

具体的には、バリュー株に対するグロース株の割高。これについて、ナスダック指数をグロース株とし、NYダウをバリュー株として、両者の相対株価を見ると、2000年初め、いわゆるITバブル崩壊前夜以来の水準までナスダック指数の割高が拡大していることがわかる(図表7参照)。

以上のように見ると、今回の米超金融緩和局面では、「リーマン・ショック」後にはなかったバリュー株に対するグロース株の「上がり過ぎ」が起こっている可能性はありそうだ。

米超金融政策の転換局面では、それまで「上がり過ぎ」となった相場が急落リスクにさらされるといった経験を参考にすると、グロース株「上がり過ぎ」修正リスクが、株価全体にどう影響するかは要注意ではないか。