22日(現地時間)、米FOMC(連邦公開市場委員会)の金融政策決定会合が終了した。想定通りの短期金利(フェデラルファンドレート)の据え置き(0-0.25%)とともに、テーパリング(量的緩和の段階的縮小)の早期開始の方針を示した。これに伴い、次回11月のFOMCでテーパリングを開始し、来年半ば頃に収束させるという見通しがほぼコンセンサスとなった。

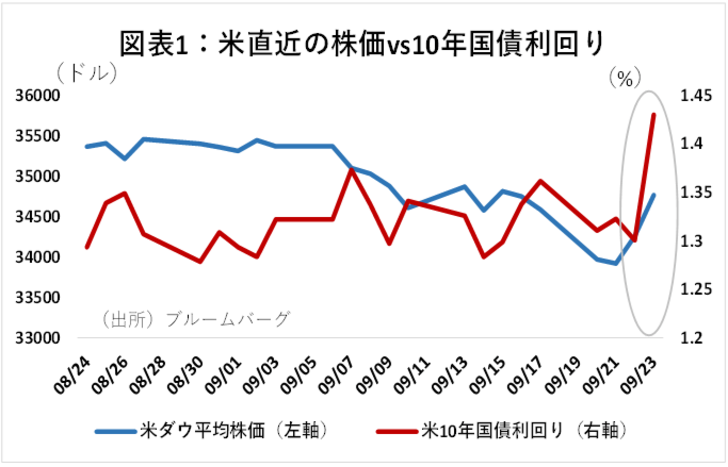

これまでのテーパリング開始時期を巡る不透明感払拭で、米株価指数はダウ平均(図表1)、S&P500、ナスダックともに前日比1%を超える上昇となった。まだ利上げまでには時間がかかることから、金融政策が市場に影響を与えることはあるだろうが、年初のような大きな動揺が再燃する可能性は低い。金融政策が株式市場を特に不安定化するのは、方向性が見えるまでの期間である。

但し、今後も市場金利の不透明感は残る

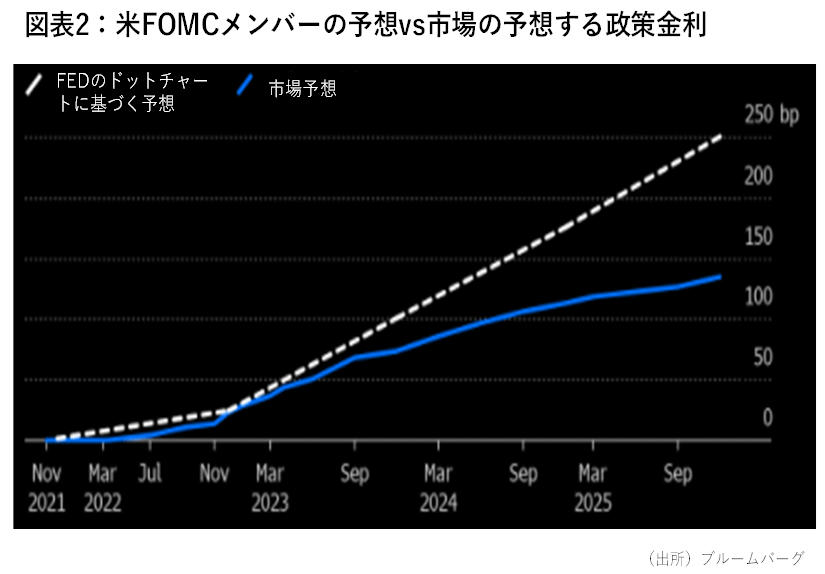

一方、足元の市場金利の動向はやや不気味である。米10年国債利回りはFOMC発表以降急騰している(前掲図表1)。しかも、それでもまだ、市場が織り込む将来の短期金利は、今回のFOMCメンバーの想定とはかけ離れている(図表2)。今後、テーパリング開始とともに、利上げ観測が高まり、市場金利が上昇する可能性は高い。

こうした短期金利は、企業向け貸出のベースとなるため注意が必要だ。特に今年は、年末にかけて市場の貸出金利にもう一つの波乱要因がある。今年12月末に一部廃止されるLIBORの影響だ。LIBORを使う取引は世界で300兆ドル(3京3000兆円)もの残高があるとされる 。現在、米SOFR、欧州ESTR、英SONIAなど新しい基準金利に移行しつつあるし、最大市場である米ドルLIBORは23年6月まで廃止が延期されることとなった。それでも、ドル以外の移行は迫っており、今後の波乱要因になりうる。

今回の注目点: 世界的金利上昇と不動産業界からの資金流出

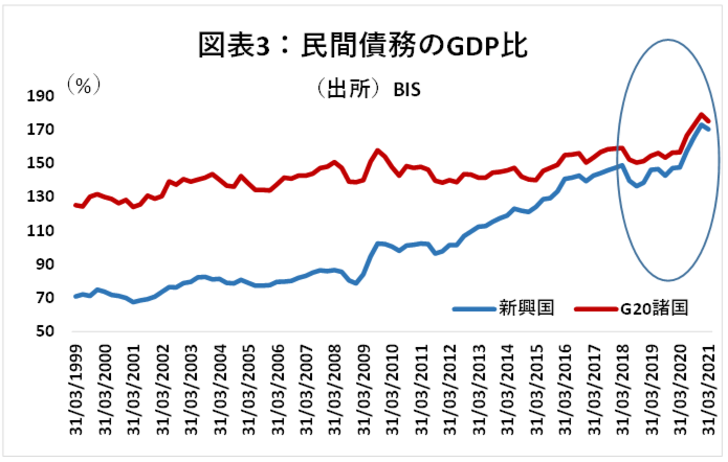

このところ、世界的な金利の連動性は高く、米ドル金利の上昇は、世界的な金利上昇に繋がりうる。コロナ前の金利水準までには戻らないとしても、世界の企業の債務は、この1年余で大きく上昇しており(図表3)、企業や家計の返済負担は増加していると思われる。

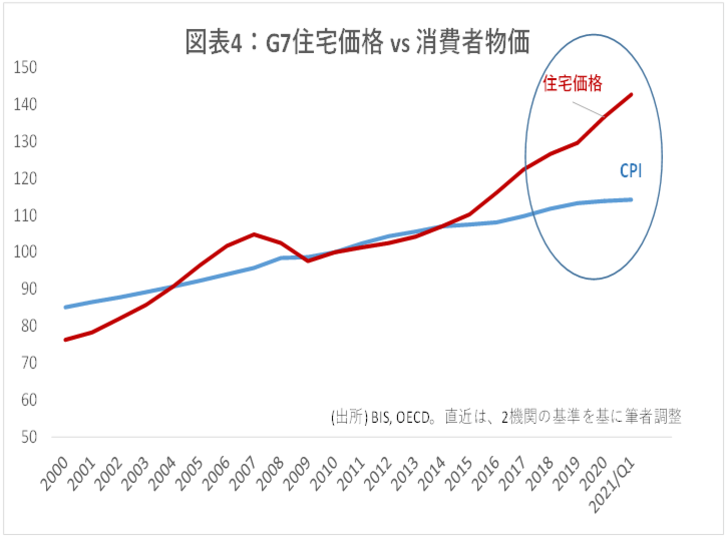

そのような中で、市場では、中国恒大集団の債務問題が大きな懸念材料になっている。本件については、中国国内問題に終始する可能性が高い。しかし、不動産価格は主要諸国で消費者物価の上昇を大きく上回っており(図表4)、こうした行き過ぎ感と金利の上昇は、世界的にも、不動産市場への不透明感を増すだろう。

しかし、そもそも不動産業界は、イノベーションの余地が少なく、その分成長余力も総じて低い。従って、資金が不動産から成長産業にシフトすることは世界経済にとって、少なくとも中長期的には、悪くないシナリオである。仮に市場が再び恒大集団やその他の不動産・金融業界の報道で動揺することがあっても、長い目で見れば成長産業にとってマイナスとはならないことを念頭に置き、冷静に成長余地の高い業界や銘柄をピックアップしていきたい。