ジャクソンホール後の振り返り

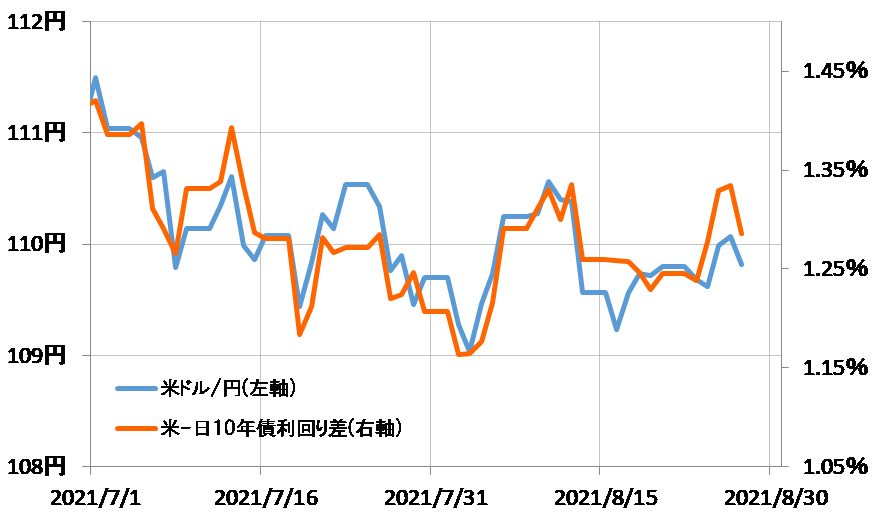

注目された27日のジャクソンホール講演で、パウエルFRB(米連邦準備制度理事会)議長は、金融緩和の縮小、「テーパリング」について年内に開始できるとの見方を示しました。ただ利上げは急がないとの考え方を確認したことに反応したとされ、米金利は低下し米ドル/円も110円割れと反落しました(図表1参照)。では、さらなる米金利低下=米ドル下落リスクもあるでしょうか。

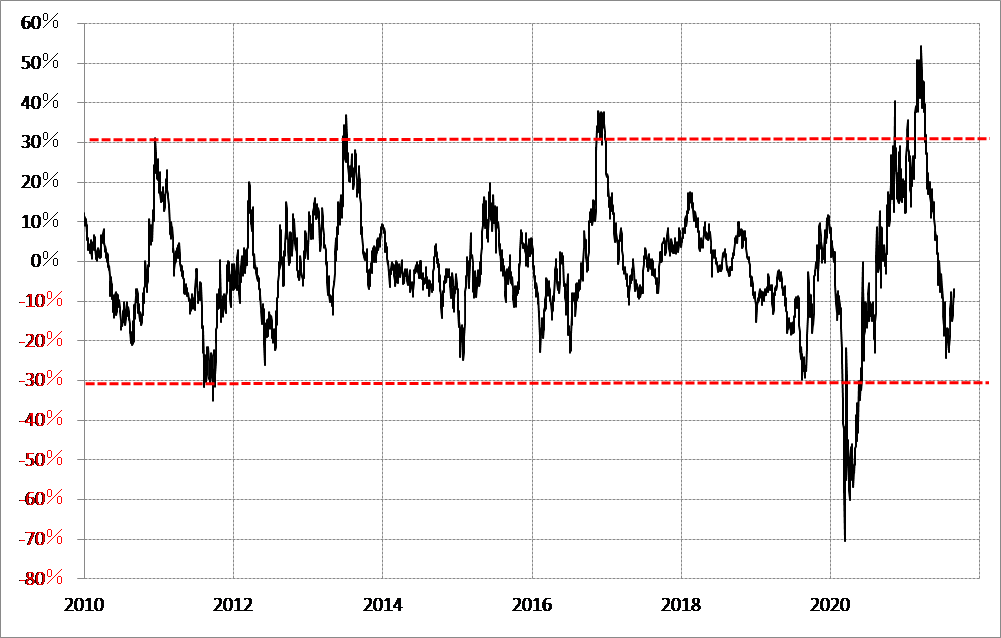

米金利、米10年債利回りについて90日MA(移動平均線)からのかい離率で見ると、足元でマイナス10%程度になっています(図表2参照)。これは、極端ではないものの、米金利が「下がり過ぎ」気味になっていることを示しています。金融緩和見直しに動く可能性が高まる中で、米金利「下がり過ぎ」の拡大には、基本的には限度があるのではないでしょうか。

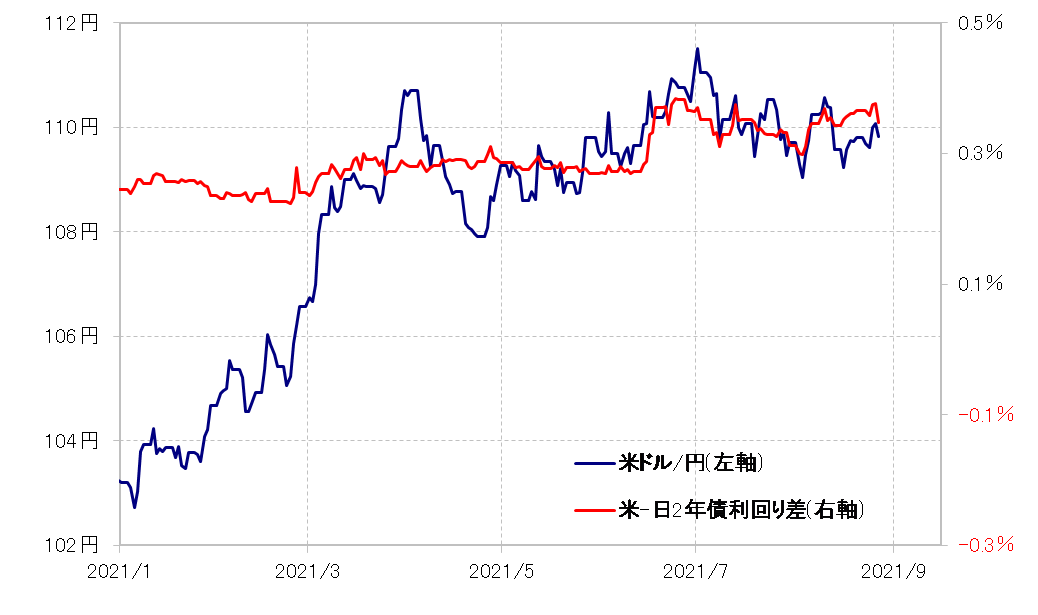

金融政策を反映するのは、基本的には10年債利回りのような長期金利ではなく、2年債利回りです。6月FOMC(米連邦公開市場委員会)後に急騰した後、米2年債利回りがこの間の高値圏で一進一退の動きとなり、日米2年債利回り差米ドル優位もほぼ横這いが続く中、米ドル/円も最近にかけて2ヶ月近く109~110円半ば中心の狭いレンジで方向感の乏しい展開が続いてきました(図表3参照)。

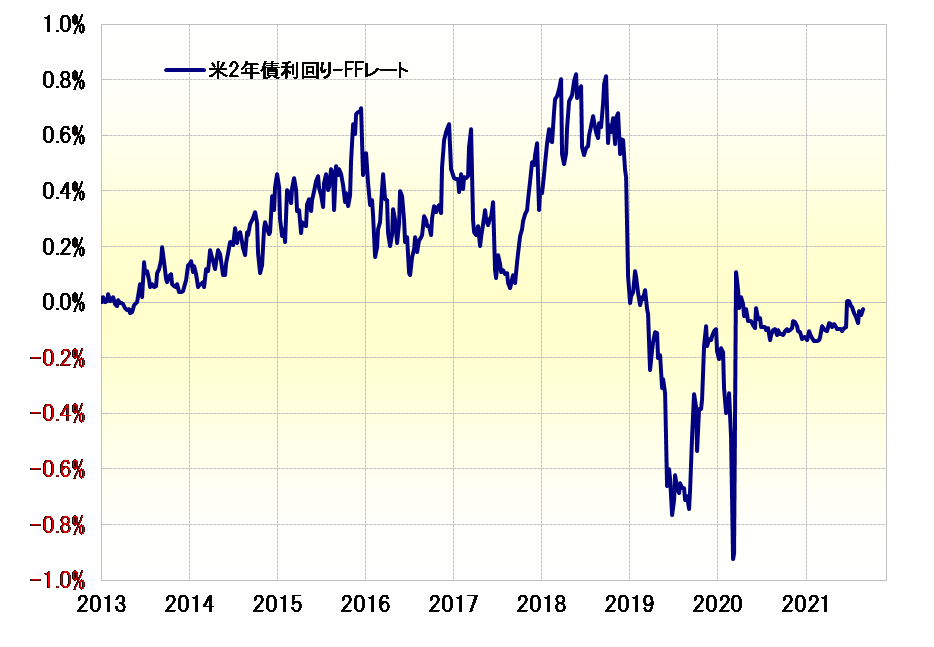

その米2年債利回りは、かつて「リーマン・ショック」後の金融緩和見直し局面においては、2014年1月からの「テーパリング」開始に向けて、ゼロ金利政策の上限である0.25%を大きく上回る動きに向かいました(図表4参照)。これは、金融緩和見直しの具体化、さらに政策金利引き上げを織り込む形での米2年債利回り上昇だったと考えられます。

ジャクソンホール会議でのパウエル発言終了後、米2年債利回りは0.21%程度での推移となっており、ゼロ金利政策の上限である0.25%を下回った水準となっていますが、上述の「リーマン・ショック」後の経験などを参考にすると、米2年債利回りのさらなる低下は限られ、むしろ基本的には0.25%以上へ上昇に向かう可能性が今後は高いのではないでしょうか。

すでに述べたように、米ドル/円は最近にかけて2ヶ月近くも、109~110円半ば中心のレンジで小動きが続いてきました。小動きが長く続くとエネルギーが溜まり、小動き終了によりエネルギーの発散で一方向へ大きく動きやすくなります。では米ドル/円は109円割れに向かうか、それとも110円半ばを上回る動きに向かうのか。これまで見てきたことからすると、米2年債利回りの上昇再燃で、レンジの上放れを目指す可能性が基本的には高いのではないでしょうか。

テーパリング開始のシナリオ

ところで、今回のパウエル議長に限らず、最近にかけてFOMCメンバーから早期のテーパリングを支持する意見が相次いでいます。これは、客観データの結果からすると当然のことなのかもしれません。

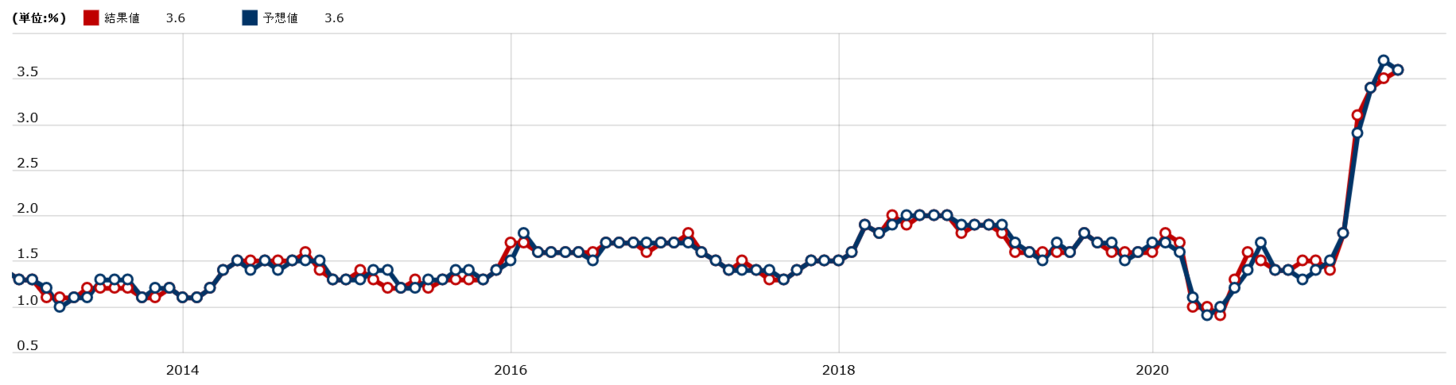

たとえば、「物価の番人」であるFRBがとくに注意を払うだろうインフレ指標。その1つ、PCEコアデフレーターの7月分が27日発表されましたが、前年比の伸び率は3.6%でした(図表5参照)。ちなみに、「リーマン・ショック」後に2014年1月からテーパリングを始める時の同数値は1.1~1.2%程度だったので、それに比べると足元の物価上昇率がいかに大きいかがわかるでしょう。

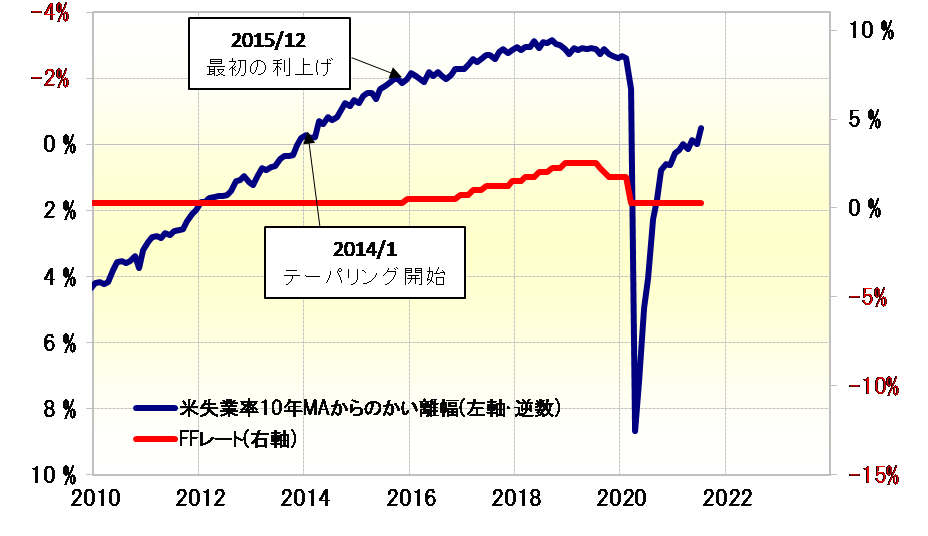

また、私はこれまでも、米金融政策と米失業率の関係をとりあげ、2014年1月からテーパリングが始まったのが、失業率が過去10年の平均値(10年MA)を下回ってきたタイミングだったことに注目してきました。足元の失業率10年MA5.9%に対し、7月分は5.4%と大きく下回ってきました(図表6参照)。さらに、9月3日発表予定の8月失業率は5.2%へ一段の低下が予想されています。

以上のように見ると、いくつかの客観データは、「リーマン・ショック」後にテーパリングを開始した時より、金融緩和見直しの必要性をより強く示すものになっています。その意味では、今後のFOMCの予定は、9月22日、11月3日、12月15日となっていますが、9月FOMCでテーパリング開始を正式決定し、10月以降に開始する可能性も十分あるのではないでしょうか。

それをにらみながら、米2年債利回りなど米金利の上昇再燃が、米ドル高・円安再燃の手掛かりとして注目されそうです。