ユーロ/米ドルや豪ドル/米ドルの金利差とのかい離

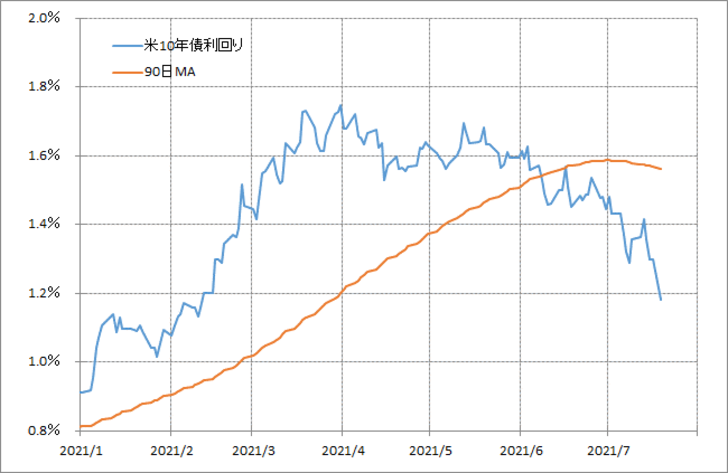

米金利は、米10年債利回りが今週に入り一時1.2%割れとなるなど、このところ低下傾向が続いた(図表1参照)。この米金利低下はもちろん、基本的には米ドル安要因だ。ただ、対円以外では、この米金利低下に対する米ドル安の反応の鈍い状況が続いている。

【図表1】米10年債利回りと90日MA(2021年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

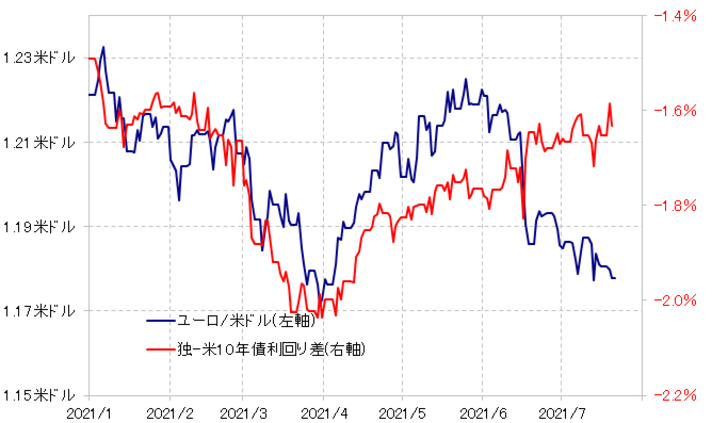

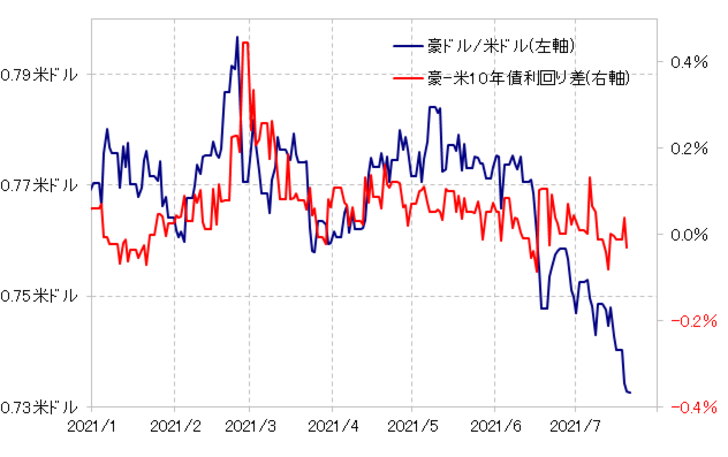

ユーロ/米ドルや豪ドル/米ドルは、このところ安値更新が続いている。米ドル側から見ると高値更新ということになる。米金利低下が続く中でのこのような米ドル続伸により、金利差と為替相場のかい離が拡大している(図表2、3参照)。

【図表2】ユーロ/米ドルと独米金利差(2021年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

【図表3】豪ドル/米ドルと豪米金利差(2021年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

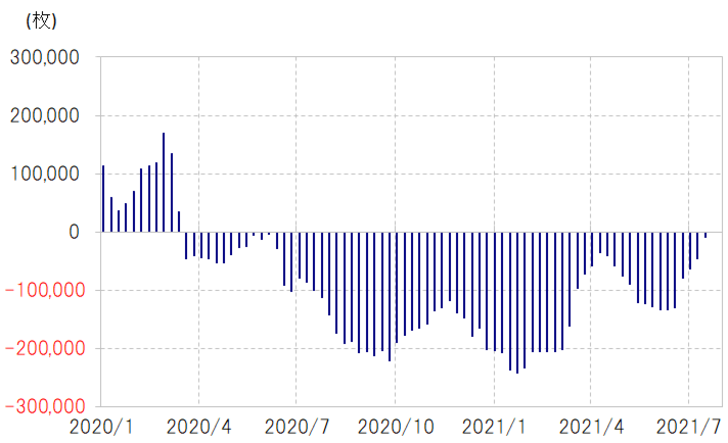

このように、金利差で説明できない米ドル高の動きを説明できそうなのは米ドルのポジション推移だ。CFTC統計の投機筋の米ドル・ポジションは、6月FOMC(米連邦公開市場委員会)の後から売り越しの縮小(米ドル買い)が続いてきた(図表4参照)。米金利低下を尻目に米ドル買いが続いたという意味では、ユーロや豪ドルに対する米ドル続伸の動きもひとまず説明は可能だろう。

【図表4】CFTC統計の投機筋の米ドル・ポジション(2020年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

それにしてもなぜ、米金利低下でも米ドル買いが続いたのか。上述の米ドル・ポジションにおいて米ドル買い(売り越し縮小)が始まったのは6月FOMC以降。米金融緩和見直し観測が急浮上したことがきっかけだった。

この米金融緩和見直しについては、先週のパウエルFRB議長の議会証言などで慎重な姿勢が伝えられた。ただこれまで見てきたことからすると、一度強まった米ドル買い、別な言い方をすると米国への資金回帰の動きは、米金融政策への見方とは別に止まらなくなっている可能性がありそうだ。