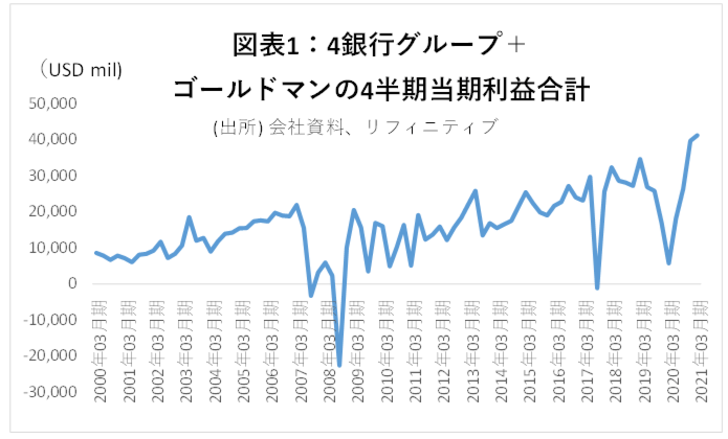

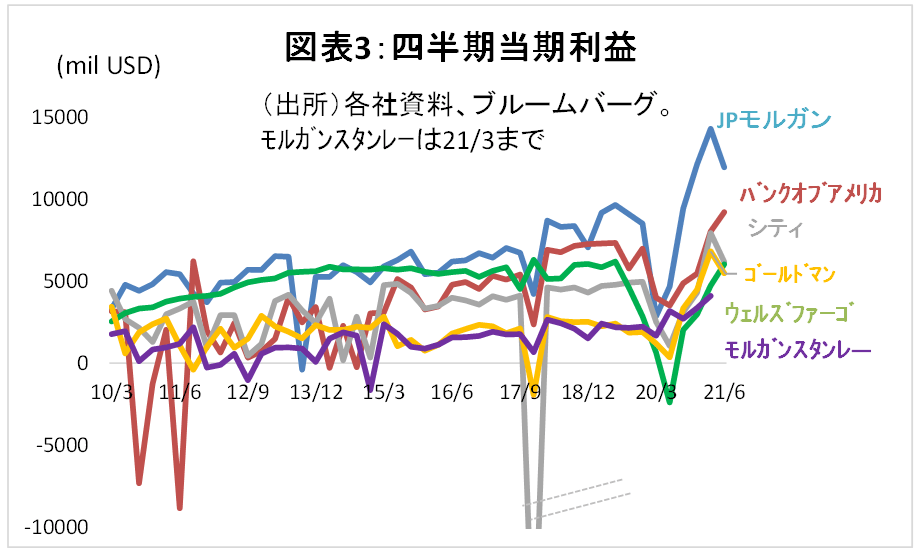

米銀大手の4-6月決算が概ね出そろった。モルガンスタンレーを除く4グループの当期利益は、4-6月だけで400億ドルを超え、日本のメガバンク1年分以上の利益を3か月で稼ぐ勢いとなった。背景は、M&Aの活況等による投資銀行利益の増加や、新型コロナで計上した貸倒引当金の戻入などだ。

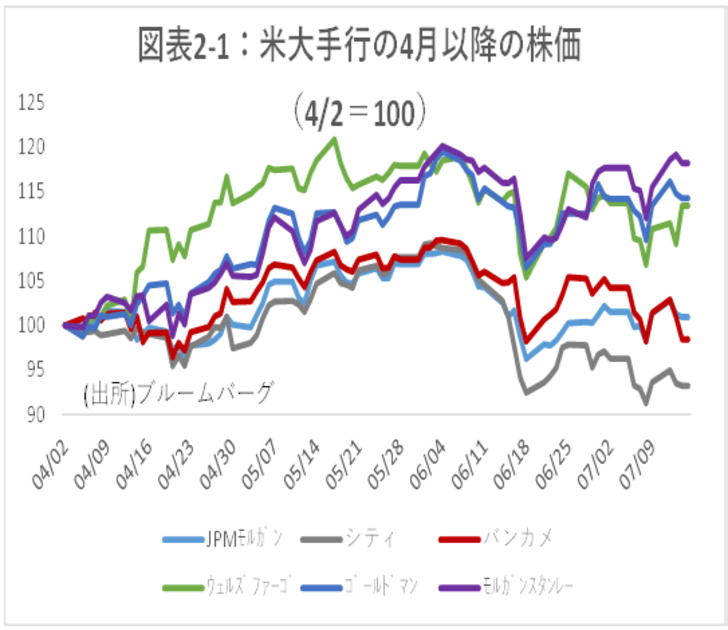

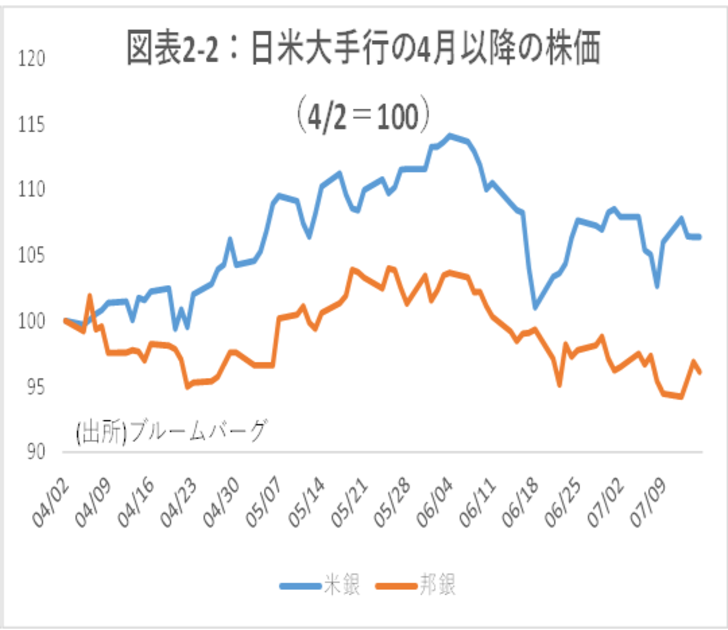

一方株価は既に年初からのアウトパフォームもあり、6月以降は邦銀同様、パッとしない(図表2-1,2-2)。今投資するのは得策といえるのか。

2021/4-6月決算の概観

米大手6行(JPモルガンチェース<JPM>、バンクオブアメリカ<BAC>、シティグループ<C>、ゴールドマンサックス<GS>、ウェルズファーゴ<WFC>、モルガンスタンレー<MS>)のうち、モルガンスタンレーを除く5行4-6月期当期利益は、1Qほどではなかったが引き続き好調を維持した。とりわけ、巨額の引当金を戻しいれたバンクオブアメリカでは過去最高レベルとなった (図表3)。

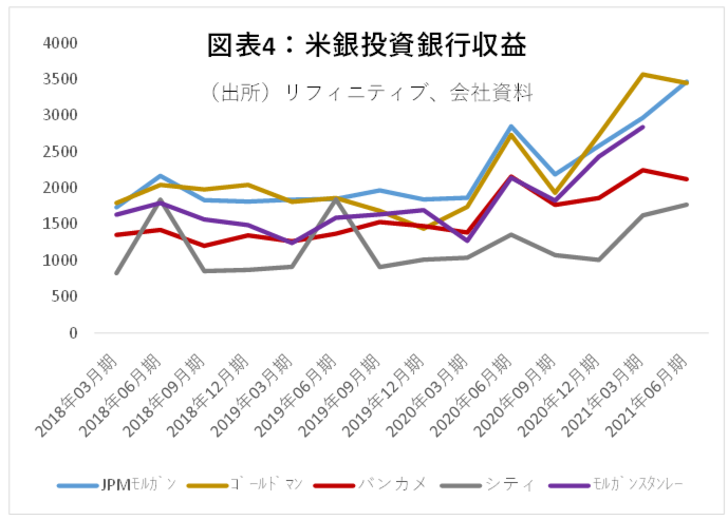

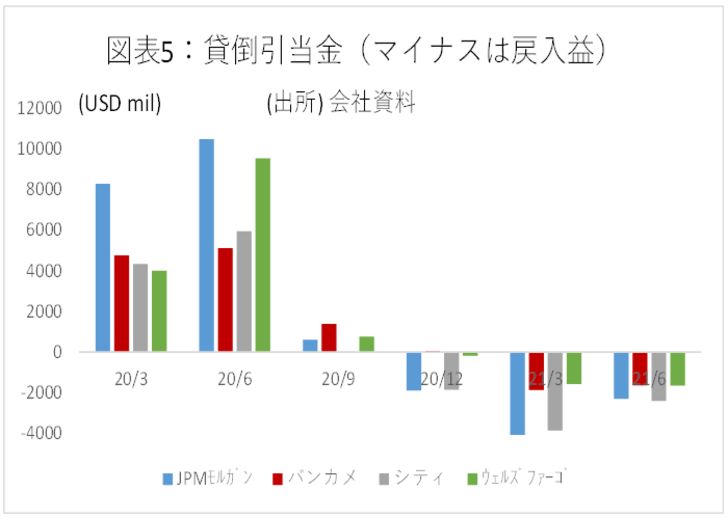

これを支えた主な要因は、投資銀行収益(図表4)と、昨年巨額に計上した引当金の戻し入れである (図表5)。このうち投資銀行収益は、IPOやM&A仲介といった株式関連の手数料が貢献した。特にM&Aの仲介収益は、世界的に2QのM&A案件数が過去最高水準となる中で、投資銀行に強いJPモルガンやゴールドマンで大幅に増加した。一方、前四半期に爆発的に伸びたトレーディング収益は低調に終わった。トレーディング収益にとって変動は宿命であり、昨今の低金利ではやむを得ない。市場もトレーディング収益の不調はさほど大きなネガティブとは捉えていない模様だ。

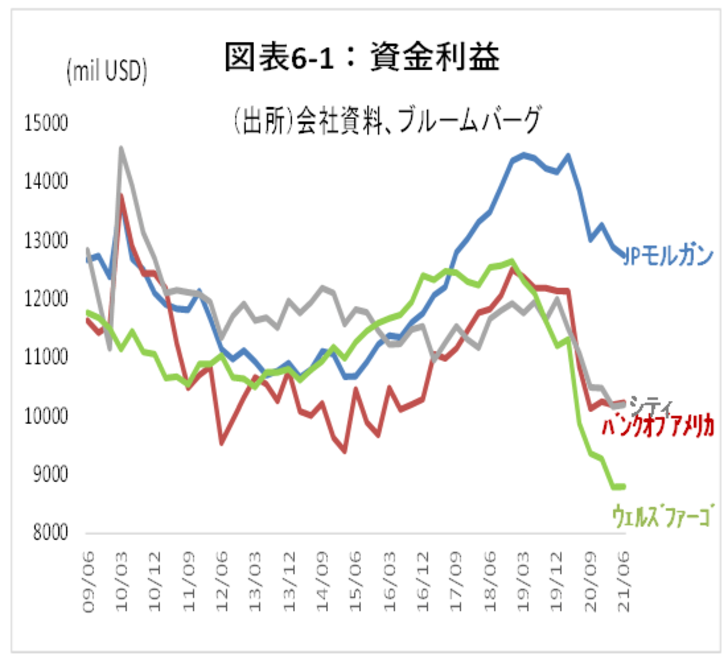

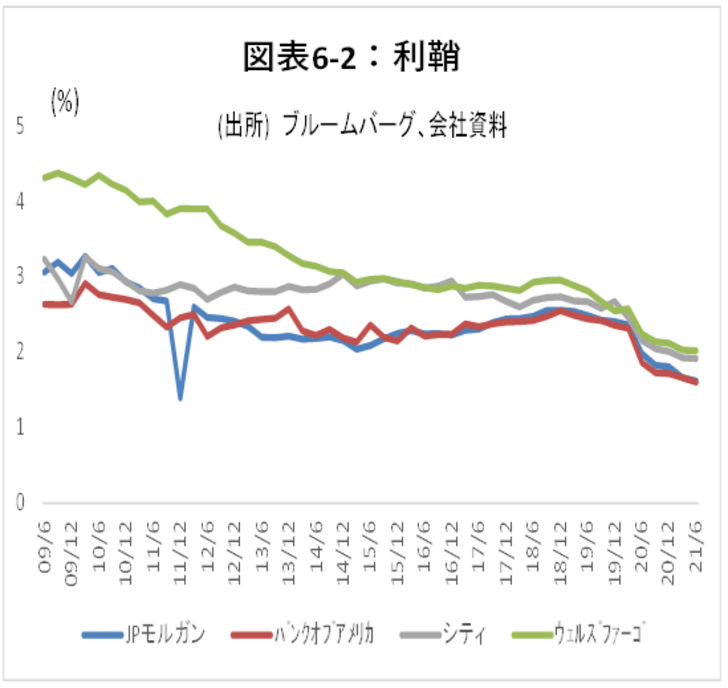

一方、市場がネガティブに捉えたのは、商業銀行4グループの資金利益の低下と、その背景にある利鞘の低下である(図表6-1、6-2)。貸出残高も一時期ほどは伸びていない。これらの貸出を主たる業務とする商業銀行の収益はしばらく伸び悩みそうだ。

投資スタンス:米銀株には安定的上昇期待。リスクテイクの成長株と組み合わせるコメの役割

3か月前の1Q決算時、我々は、当時他のセクターに対して割安だった米銀に強気だった。トレーディングや手数料、貸倒引当金戻入で業績は順調で、かつ、銀行は金利上昇にも強いと考えられるためだ(金利と銀行株は総じて正の相関がある。利鞘拡大に繋がりうるため)。

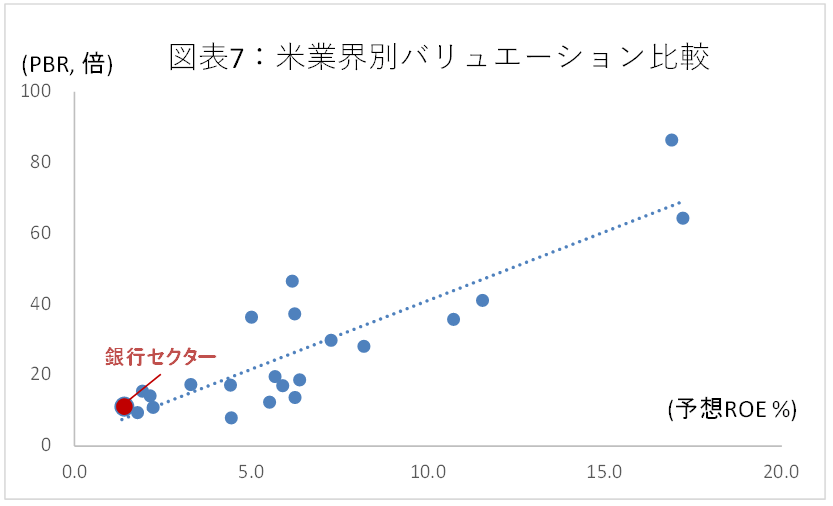

ところが、今や銀行株の相対的な割安感はない(図表7)。業績についても、トレーディング収益は低下し、貸出の伸びも落ち着いてきた。こうなると、1Q決算時ほど強気にはなりにくい。

それでも、銀行株は、今後の不確実要因を考えるとやはり外せないセクターだ。今年度の米大手行の株主還元は史上最大になりそうだ。また、米国では大幅なインフレとなっており、FRBの利上げ前倒し懸念が市場を脅かしている。利上げは中長期的には景気を冷やすため銀行株にもマイナスだ。しかし一方で、金利の上昇や、市場のボラティリティの高まりは銀行収益にプラスである。

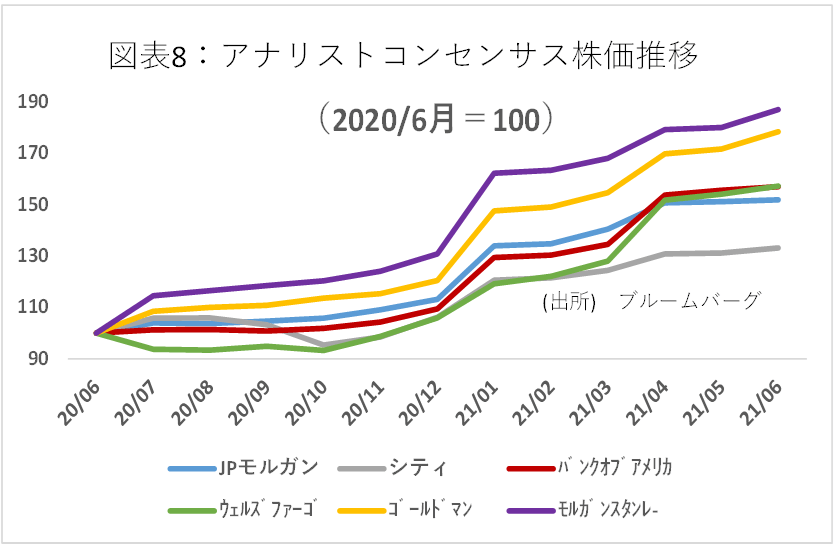

とすると、利上げ時期を巡り市場の動揺が続く中では、これまでほどの値上がりは期待できなくても、いわば“抑え”としてポートフォリオに含めておくべきだろう。アナリストの銀行株価予想も昨年末以降じわじわと引き上げられている。金融政策の正常化がテーマになる中では、金利上昇時に利鞘が上昇しやすく、かつ、投資銀行業務が一段と活発化する可能性がある米国の銀行(特にゴールドマンやモルガンスタンレーなどの投資銀行)には引き続き大いに注目したい。