金利差から見た米ドル「上がり過ぎ」

先週の米ドル/円は年初来高値を更新し、一時111円台後半まで上昇しましたが、7月2日の米雇用統計発表後に反落となりました。この米雇用統計は、注目されたNFP(非農業部門雇用者数)が事前予想を大きく上回る結果だったのに対し、米ドルは反落。それはなぜでしょうか。

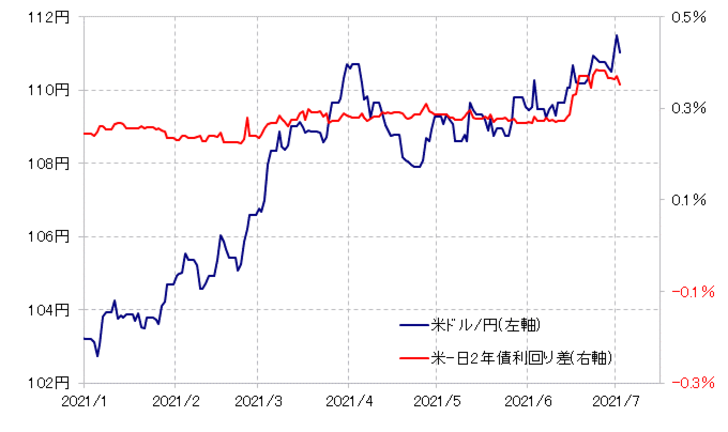

このところ、特に6月中旬のFOMC(米連邦公開市場委員会)以降の米ドル/円は、日米2年債利回り差と相関する形で推移していました。ところが、上述のように一時111円台後半まで米ドル/円が上昇した動きは、そんな日米2年債利回りからかい離したものでした(図表1参照)。

その意味では、NFPが予想より良かったにもかかわらず、米ドル反落となったのは、金利差からみて行き過ぎた米ドル高・円安が続かなかったということではないでしょうか。

先週後半にかけて続伸する米ドル/円を尻目に、日米2年債利回り差米ドル優位は拡大が一巡しました。それは、6月のFOMC以降の米2年債利回り急騰が一段落し、低下気味の展開となった影響が大きかったのでしょう(図表2参照)。

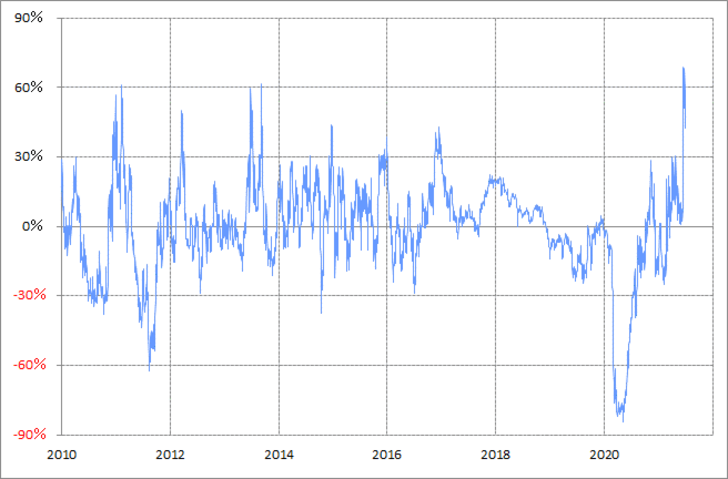

米2年債利回りの90日MA(移動平均線)からのかい離率は、一時プラス60%以上に拡大、少なくとも2010年以降では最大のプラスかい離率となりました(図表3参照)。

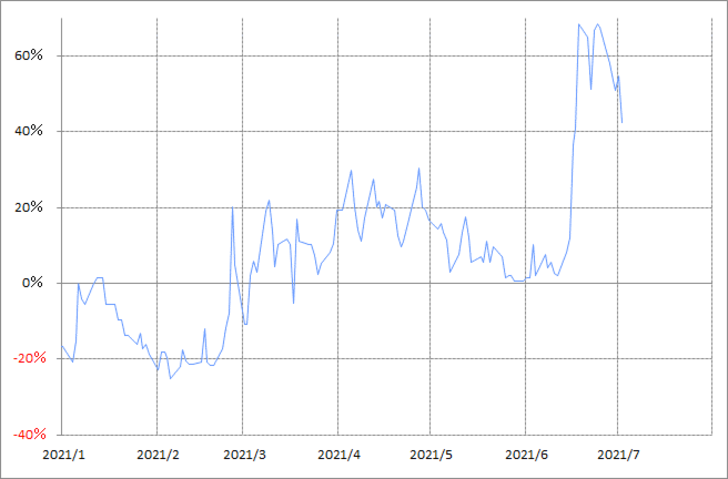

これは、米2年債利回りが記録的な「上がり過ぎ」となっている可能性を示すものでした。そんな米2年債利回りの90日MAからのかい離率は、先週末にかけてプラス40%台まで縮小しました(図表4参照)。

以上のように見ると、米2年債利回りの急騰が一巡し、さらに注目のNFPが事前予想を大きく上回ったら、普通なら金利は上昇しそうなところです。それが、むしろ低下となったのは、記録的な「上がり過ぎ」の修正によるところが大きかったのではないでしょうか。

既に述べたように、6月のFOMC以降の米ドル/円の上昇は、米2年債利回りが主役を演じる日米2年債利回り差に基本的に裏打ちされたものでした。ただ、先週末にかけてそのような金利差から見て「上がり過ぎ」の可能性が強くなったことから、米ドル/円もNFPが予想より良かったにもかかわらず反落したということではないでしょうか。

当面の行方で鍵を握る2つの点

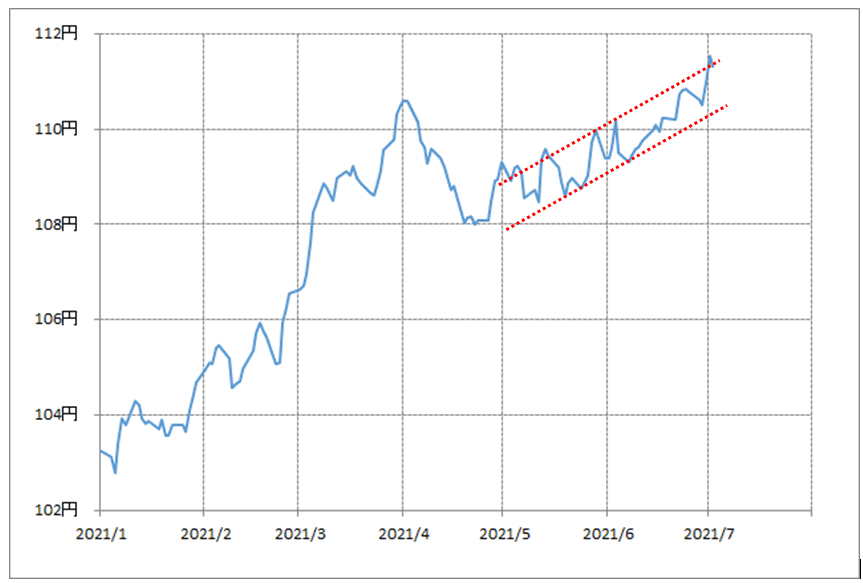

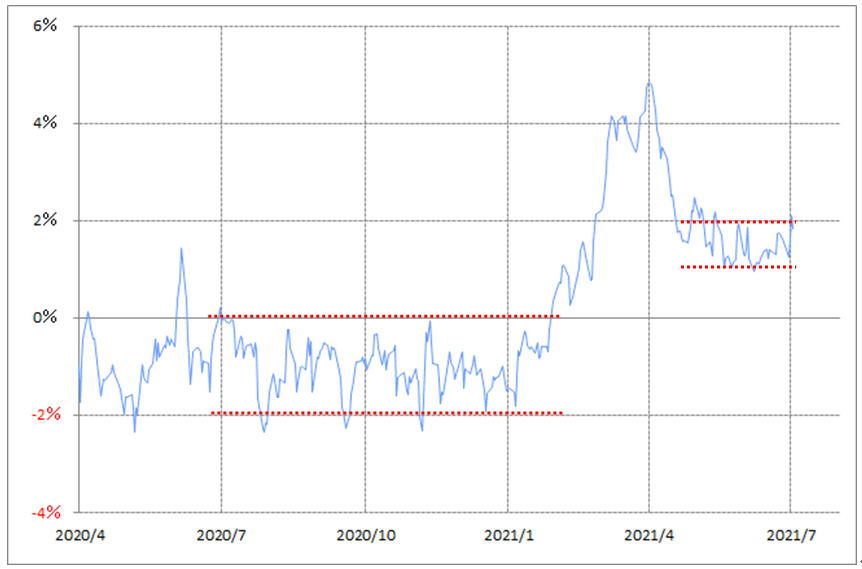

ところで、この間の米ドル/円は、上方シフトする一定のレンジ内を上下動してきたという見方もできます(図表5参照)。これを90日MAからのかい離率で見ると、90日MAを1%上回った水準を下限、2%上回った水準を上限とした1%程度の狭いレンジを中心とした小動きが約2ヶ月続いてきたことがわかります(図表6参照)。

ちなみに、この90日MAは7月2日現在で109.3円程度ですので、上述のレンジは110.4~111.5円程度になります。この2ヶ月で、何度かレンジを小幅にブレークすることはありましたが、それは一時的にとどまりました。その意味では、今回雇用統計発表前後のレンジ「上抜け」が一時的にとどまったのは、まさにこの2ヶ月のプライス・パターン通りとも言えるでしょう。

長く続いた小動きが終わった後は、溜まったエネルギーの発散により、一方向に大きく動きやすくなります。2021年1月末の102円台から、3月末にかけて約2ヶ月で一気に111円手前まで米ドル急騰となったのは、そのようなメカニズムが働いたことが一因だった可能性があるでしょう(図表6参照)。

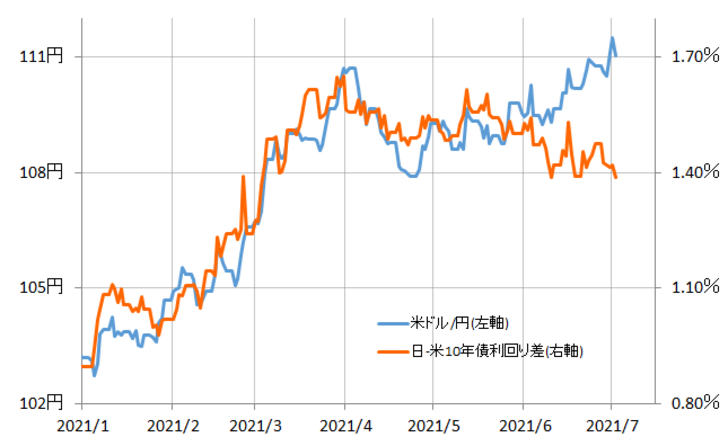

そして、もう1つこの米ドル急騰相場において重要だったのは、それがかなりの割合で金利差からも裏打ちされたものだったということでしょう。3月末にかけて米ドルが急騰した局面では、米金利の急騰により日米金利差米ドル優位も急拡大しました(図表7参照)。

長く続いた小動きに伴い、溜まったエネルギーの発散と、米金利の急騰が合体した結果が、3月末にかけての米ドル急騰をもたらしたのではないでしょうか。

以上を整理すると、当面の米ドル/円の行方を考える上での鍵は、(1)約2ヶ月続いている1%レンジのブレークと、(2)米2年債利回りの動向という主に2つの点ではないでしょうか。

米2年債利回りは、基本的に米金融政策を反映する金利ですから、注目されている米金融緩和見直しの見通しについて一歩前進となるまでは上昇再燃とはなりにくいかもしれません。それまで、米ドル/円は上方シフトする1%レンジ中心の上下動が続くなら、高値から1%程度の反落をはさみながら、じりじりと上値を切り上げていく、そんな展開の可能性が高いのではないでしょうか。