住宅を購入する時は家の価格以外にも、諸費用や新しい家に合わせた家具家電など何かと物入りです。そのような時、家を購入した子どもに資金を援助したいのが親心ですが、援助しようとすると心配になるのが贈与税です。贈与税は高いと聞いたがどうすれば良いのか?と迷ったら、まずは住宅購入時に非課税になる贈与税の制度について知っておきましょう。

そもそも贈与税はいくら必要か?

何の特例も使わずに親から住宅資金の贈与を受けた場合、贈与税はいくらかかるのでしょうか?

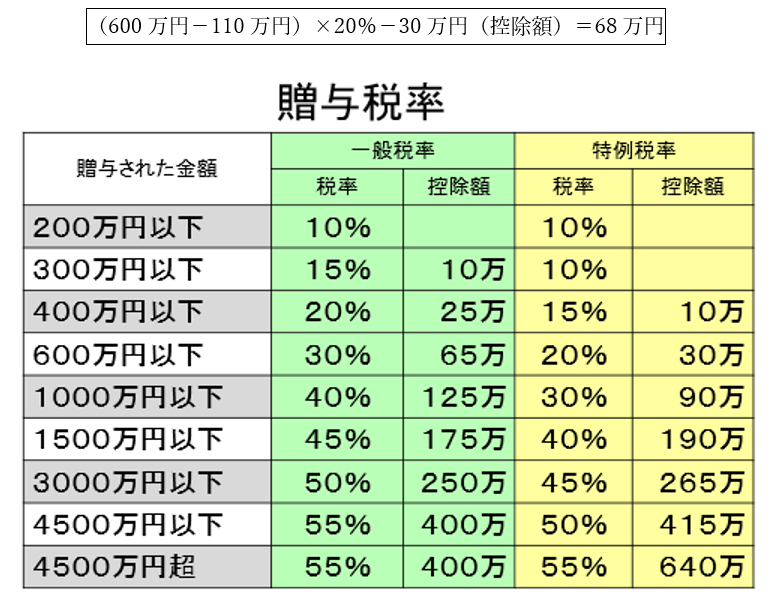

贈与税は、その年の1月1日~12月31日までに贈与された額を合計した金額に課税されます。例えば2021年6月に親から手付金100万円の贈与を受け、10月の引渡し時に500万円の贈与を受けた場合、2021年の贈与合計額は600万円になります。

次に贈与の合計額から非課税で贈与を受けられる暦年課税の基礎控除110万円を差し引きます。600万円の贈与額から基礎控除110万円を差し引くと、贈与税の対象となる金額は490万円です。そして、490万円に税率を掛けて一定額を控除(差し引き)した額が支払う贈与税額になります。

下図の贈与税率の表より490万円に対する税率を確認すると、一般税率で30%、特例税率で20%となっています。特例税率とは、親や祖父母から20歳以上の子や孫への贈与で適用される税率のことです。親から住宅資金の贈与を受ける場合は特例税率となります。贈与額から110万円を引いた金額に20%の税率を掛け、控除額の30万円を差し引くと、68万円の贈与税を支払うことになります。

※特例税率:直径尊属から20歳以上の直系卑属への贈与

※暦年課税110万円を引いた後の金額

直系尊属からの住宅資金贈与の非課税制度

600万円の贈与を受けたとしても、贈与税が68万円かかるということは実際の贈与額は532万円、ということになります。

しかし、住宅購入時には親や祖父母など直系尊属から住宅資金の贈与を受けた場合、一定額までの贈与税が非課税になる制度があります。年度によって非課税額は異なります。また、その年の税制により、必ず非課税になる制度があるわけではありません。

2021年は新型コロナウィルス下の景気対策で非課税の枠が大きく、一般の住宅で1,000万円、省エネ住宅など一定の性能の住宅で1,500万円までとなっています。また、前述の110万円までの暦年課税の基礎控除も合わせて受けることができます。

もし110万円の暦年課税の非課税と併用して1,610万円の贈与を受けた場合、本来ならば410万円の贈与税を支払うところ、贈与税ゼロで親が生きている間に親のお金を子どものために有効に使うことができるわけです。

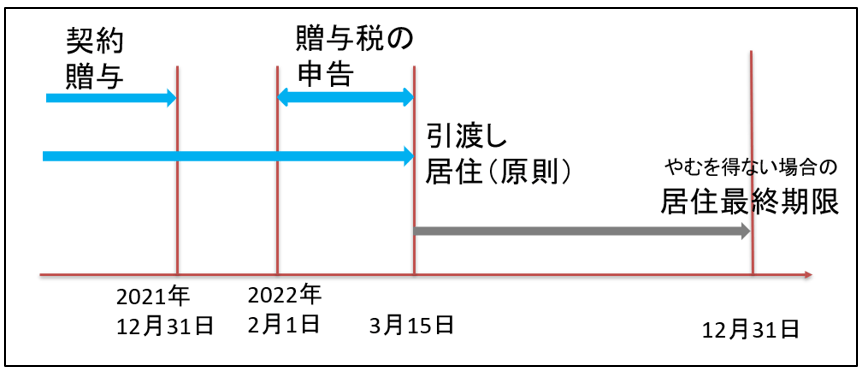

ただし、1,500万円または1,000万円を非課税で贈与を受けるためには2021年12月31日までに売買契約や請負契約を結んだうえで贈与を受け、2022年2月1日~3月15日の間までに贈与税の申告をし、また原則として3月15日までに入居もしなくてはなりません。

とは言え、新型コロナウィルスの影響で住宅建築の工期が延びたなど、やむを得ない事情がある場合は、その事情を証明する書面を準備して、入居期限を2022年12月31日まで延長することができます。

非課税制度を使うための3つのポイント

大きな非課税効果が望める直系尊属からの住宅資金贈与の制度ですが、注意点もあります。

ポイント1:贈与する人は直系尊属に限る

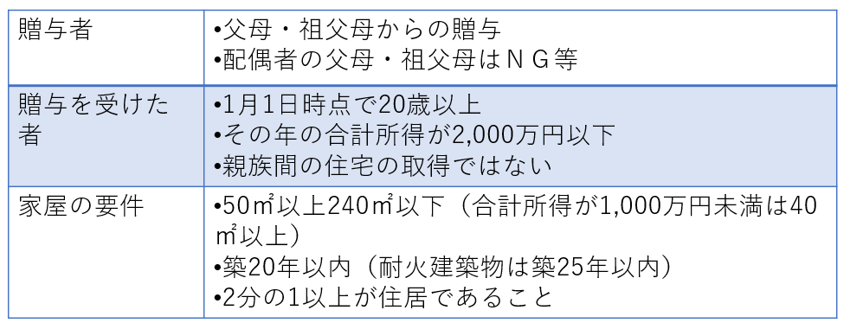

まず、贈与する人は直系尊属に限ります。配偶者の親や祖父母からの贈与は当てはまりません。もし、配偶者の親から贈与を受ける場合は、贈与分について配偶者の名義を入れないと配偶者からの贈与となってしまいます。例えば4,000万円の分譲住宅を購入して夫が3,000万円の住宅ローンを組み、妻の親から1,000万円の贈与を受けた場合、持ち分は夫4分の3、妻4分の1、といった具合です。

ポイント2:親族間の売買では非課税制度は使用不可

また、親の家を子どもが買い取るといった、親族間の売買では非課税制度は使えません。さらに、贈与の使い道は住宅を購入するための資金ですので、購入後の住宅ローン返済のための資金や、住宅そのものを贈与する場合は使えません。

他にも、住宅ローンを借りるための諸費用や仲介手数料など購入時の諸費用も非課税制度の対象外です。暦年課税の110万円までの贈与分を諸費用の利用に当てましょう。

ポイント3:購入する家屋の条件

購入する家屋についての条件もあります。購入する住宅の登記簿上の床面積は50㎡以上240㎡以下(合計所得1,000万円未満は40㎡以上)で、一般の木造住宅であれば築20年以内、マンションなど耐火建築物は築25年以内の建物が対象になります。また、2分の1以上を自宅としている場合に限ります。

※住宅そのものの贈与、住宅ローン返済のための贈与などは対象外

※諸費用は暦年課税で行う

相続時精算課税制度とは

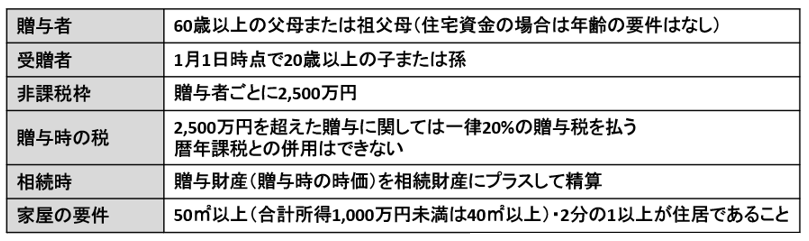

住宅購入時の贈与で検討される制度として、他に相続時精算課税制度があります。この制度では、非課税ではなく、贈与時には贈与税は払わず、贈与する父母や祖父母が亡くなった時、相続財産に贈与時の時価を上乗せして相続税額を計算します。税金を相続発生時まで延ばして精算するため「相続時精算課税の選択」という名前が付いています。

元々は「60歳以上の父母や祖父母」から贈与を受ける際の制度ですが、住宅資金の贈与については「60歳以上」という年齢の要件がなくなります。そのため、親の年齢が40代や50代でも贈与を受ける子どもが、その年の1月1日時点で20歳以上であれば利用することができます。

贈与額は贈与者ごとに2,500万円までが上限ですので、例えば父から2,500万円、母から2,500万円で合計5,000万円といった贈与を受けることもできます。1人の贈与者ごとに2,500万円を超えた贈与額については、一律20%の税金が課税されます。

この制度を選択する時は、贈与を受けた次の年の2月1日~3月15日までの間に一定の書類を添付して贈与税の申告をします。また、相続時精算課税制度を選択すると、毎年110万円まで非課税となる暦年課税を併用できません。途中で変更することもできないので注意が必要です。

相続時精算課税制度は住宅購入時には贈与税がかからなくても、贈与者(父母や祖父母)の相続が発生した際には相続財産にプラスされて相続税が計算される点と、年間110万円の暦年課税が使えなくなる点に注意が必要です。

暦年課税や直系尊属からの住宅資金贈与非課税の制度と比較しながら、自分の場合はどの制度を利用するのが良いのか、税理士に相談すると安心でしょう。

節税を第一に考えると失敗することも

今回は、住宅購入時に利用できる贈与税の特例について解説しました。もちろん、このような制度を利用することで、相続を待たずに住宅購入や教育資金といった、これからのライフプランに必要なお金を若い世代に移転できることは大きなメリットです。結果として贈与税や相続税を節税できればなお良いでしょう。

しかし、節税を軸に住宅購入を計画してしまうと、そもそもの住宅購入の時期を間違えたり、うっかり贈与しすぎたことで親世代の老後資金が足りなくなり、結果的に子どもに負担がかかる、ということも起こりえます。

住宅購入で一番大切なポイント

住宅購入で一番大切なポイントはお得感ではなく、一刻も早く住宅ローンを完済することでもありません。購入後も住宅ローンの返済を続けながら、住宅購入以外の家族の希望も実現する生活を送ることです。お得な制度を知っておくことは大切ですが、それはあくまで購入時期の参考程度に思ってください。

節税できるスケジュールに購入時期を合わせるために本意ではない住宅を購入したり、親から過分な贈与を受けて、親自身のライフプランが狂ってしまうほうがよほど大きなダメージになります。

まずは、世代をつなぐ資金計画をしっかりと立てた上で、節税などお得な制度について取りこぼしがないようにしっかりと学び、もれなく手続きを行いましょう。