金相場反発は続くのか?

金相場の反発が続いている。一時1,700米ドルを大きく割り込んだところから、足元では1,900ドル近くまで反発してきた。

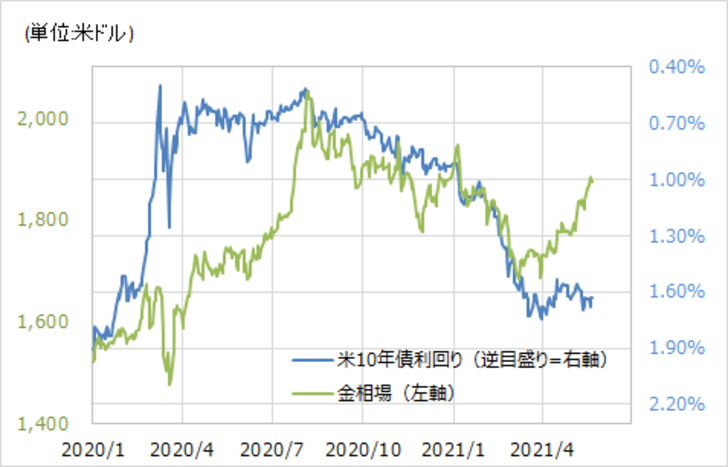

これは米金利や米ドルとの関係が大きいのではないか。2020年以降の米金利(米10年債利回り)と金相場の関係を見ると、米金利上昇及びそれに伴う米ドル高局面では強い逆相関関係となる一方で、そんな米金利上昇が一段落した頃から、金相場は反発に転じた(図表1参照)。では、改めてそんな金相場の反発はいつまで続くのか。

ちなみに、2020年金相場が天井を打って、急落に転換したのは8月だった。当時、金相場は、90日MA(移動平均線)からのかい離率がプラス15%以上に拡大、経験的にかなり「上がり過ぎ」懸念が強くなっていた(図表2参照)。それに加えて、米金利が本格的に上昇に向かい出したのもこの頃からだった。

以上のように見ると、2020年8月から金相場が急落に転換したのは、米金利上昇といった金相場にとっての下落要因の登場により、「上がり過ぎ」修正が本格化したことが大きかったのではないか。

このような関係は、2020年8月に限らず、それ以前に遡ってみても、おおむね該当するようだ。要するに、2010年以降で、金相場がピークアウトし、急落に転換したのは、上述のように米金利上昇の本格化、そして金相場自体の「上がり過ぎ」といった2つの要因の1つ、または両方が重なった局面だった(図表3、4参照)。

以上を整理すると、金相場は米金利上昇局面ではそれと強く連動し下落リスクが続くものの、その米金利上昇が一段落すると、過去の実績を見る限り、米金利上昇の再燃または金相場の「上がり過ぎ」となるまで上昇が続く可能性が高かったようだ。

ちなみに、金相場の90日MAは足元で1780米ドル程度。経験的には90日MAを10%以上上回ると「上がり過ぎ」懸念が強まる。1780米ドルを10%上回る水準は1,950米ドル程度なので、金相場が2,000米ドルの大台に向かうと、「上がり過ぎ」懸念が強まる見通しだ。それと合わせて、米金利上昇の本格再燃が、金相場反発の終了する目安になりそうだ。