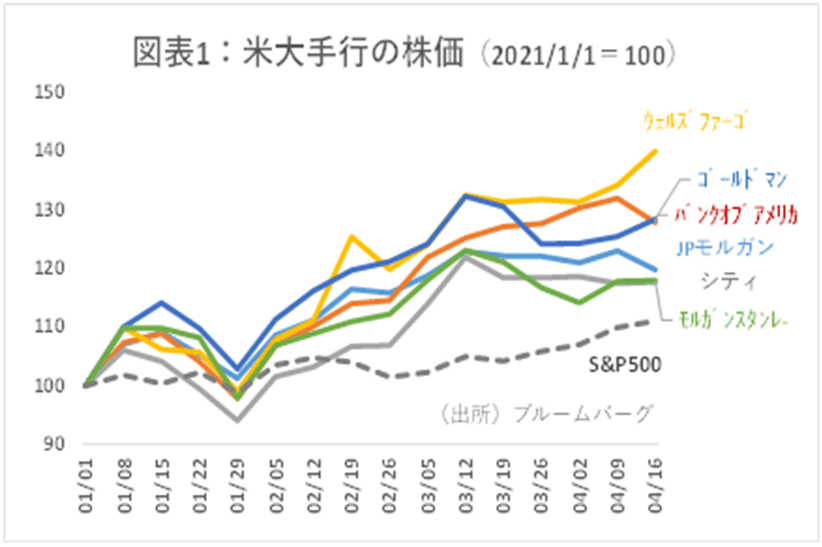

先月米銀大手の決算が出そろった。年初来、米銀はS&P500比で大きくアウトパフォームしており(図表1)、今回の決算はこれを正当化する内容となった。

背景には、金利上昇、株式発行市場やM&Aの活況による手数料収益の増加、株式市場の好調や債券市場のボラティリティ上昇によるトレーディング利益の拡大などがある。こうした強い1Qの内容は株価に織り込まれた。では、今後の株価に上昇の余地はあるのか。

2021/1-3月決算の概観

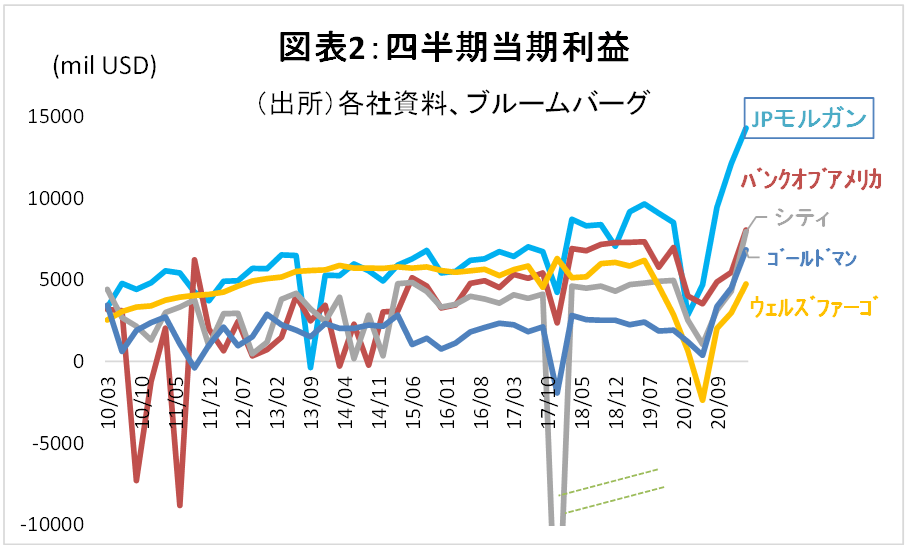

米大手6行(JPモルガンチェース<JPM>、バンクオブアメリカ<BAC>、シティグループ<C>、ゴールドマンサックス<GS>、モルガンスタンレー<MS>)のうち、モルガンスタンレーを除く5行が21/1-3月の決算発表を終えた。当期利益は、昨夏までの下落の反動もあり大きく上昇し、ウェルズファーゴを除く4行で過去10年で最高レベルとなった(図表2)。

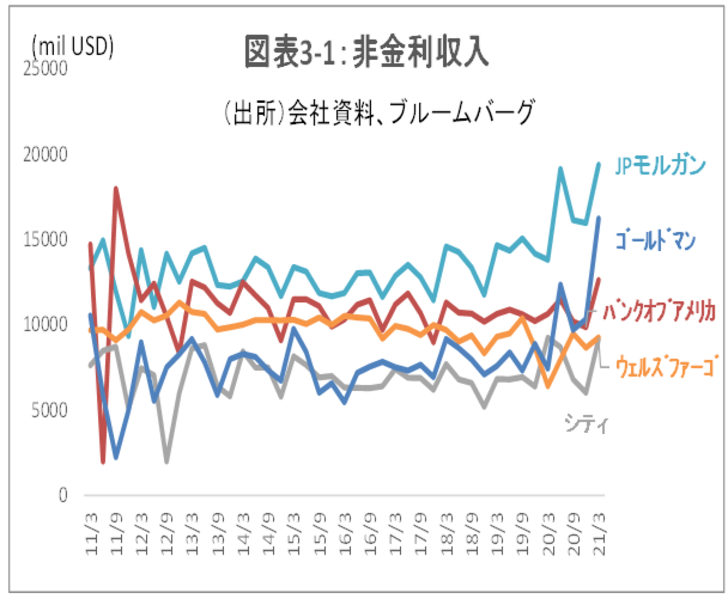

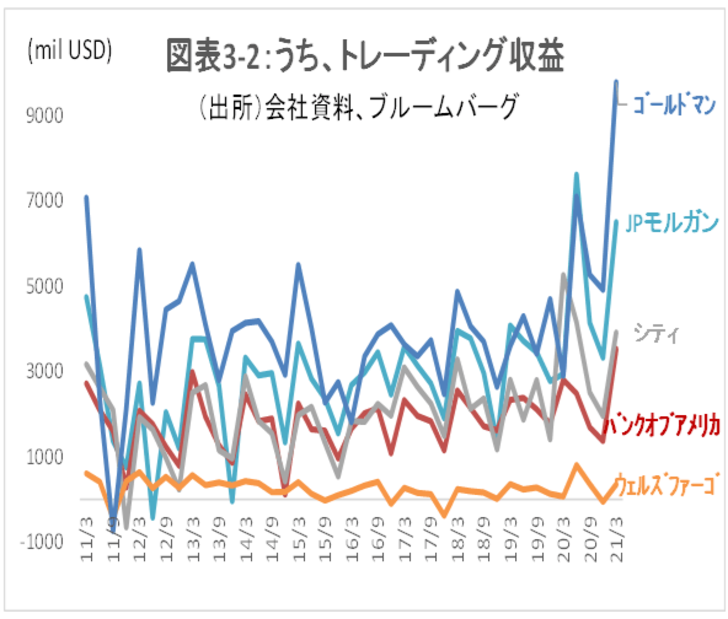

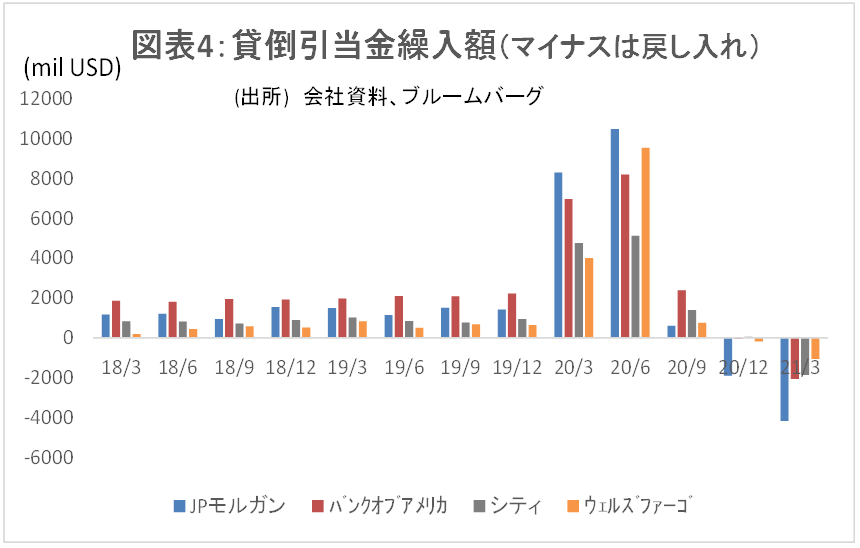

これを支えた主な要因は、トレーディング収益や手数料を中心とする非金利収入の伸び(図表3-1、3-2)と、昨年の2Q から3Qに大きく計上した引当金の戻し入れである (図表4)。

トレーディング収益は、債券・株式ともに好調だった。特にゴールドマンサックスは2000年以降の全四半期を通じて最高となり、JPモルガンも第一四半期としては最高だった。手数料も、IPOやM&A仲介といった株式関連が貢献し、この2社はこちらも、2000年以降で最高水準となった。米国全体でみても、1-3月のIPO件数は426件と、2019年の42件、2020年の37件の10倍を超えた。投資銀行業務に強い2行の非金利収益の強さはこうした市場環境に支えられている。

貸倒引当金の戻入益も利益を支えた。米銀の場合、2008年のリーマンショックの後の回復期でも、貸倒引当金の戻し入れは殆どみられなかった。当初大きく積んだまま、しばらく収まらなかった倒産費用に使われていった。しかも、この1Qでは、大手全行が貸倒引当金の戻し入れに踏み切った。市場全体が倒産リスクについて楽観的になっているとともに、次のステップのために早めに資本を積み上げるために行ったとも考えられる。

収益の見通し:案外持続力は強い

これらの要因は、貸倒引当金の戻入益を除けば、2Q以降も概ね持続しそうだ。

1)トレーディング収益

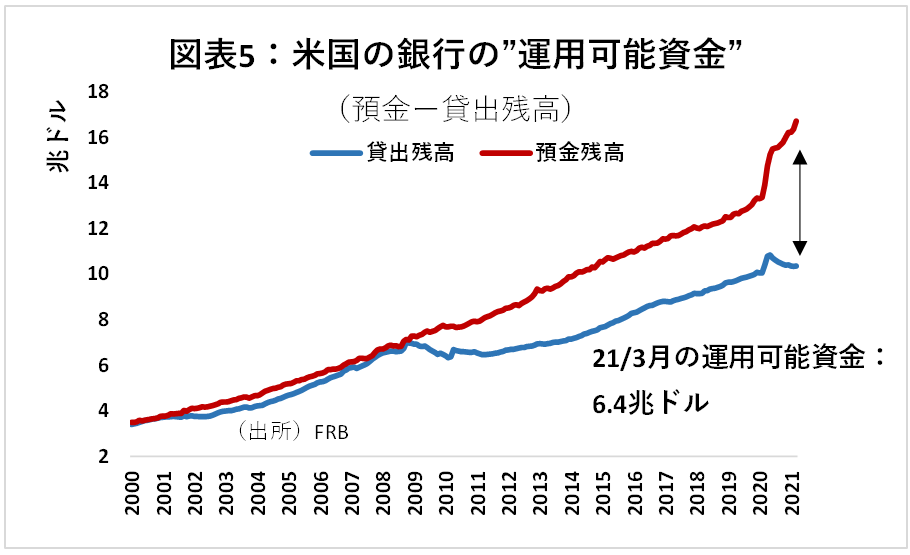

トレーディングは“時の運”もあるのでブレが大きい。しかし、銀行の場合、コロナ発生以降の1年で、運用可能資金(預金-貸出残高)が280兆円・80%も増加しており(図表5)、運用できる資金が急激に増えている。しかも、資本の積み上がりで、リスクも取りやすくなっている。株式市場も4月は相変わらず好調であり、債券利回りの上昇もひとまず止まった。

2)手数料収益

米国のIPOの増加はコロナ前からのトレンドである。足元のSPAC(特別買収目的会社)上場のブームは、今後の規制次第ではやや沈静化するかもしれない。直接上場が増えつつあることも、銀行の手数料収益にはマイナスだ。

しかし、これらを差し引いても、昨今のテクノロジー系企業の成長ぶりから、米国のIPO案件はまだ増える余地があると思われる。また、SPACで上場すると、2年以内に何らかの買収をしなければいけないが、現時点で432件、1,398億ドルものSPACが買収が完了していない(SPAC Researchより)。今後、M&Aの大ブームが到来するかもしれない。

3)貸出金からの利息収入

1Qの利息収入は前年同期比で総じて振るわなかった。前掲図表5の通り、貸出金が昨夏の支援資金急増の反動で低下したためだ。これは、リーマンショック後も見られた動きであるが、早晩再び増加に転ずるだろう。企業経営者が景気の回復に自信を深めれば、再び投資を活発化するのは当然の流れだと考えられるためである。

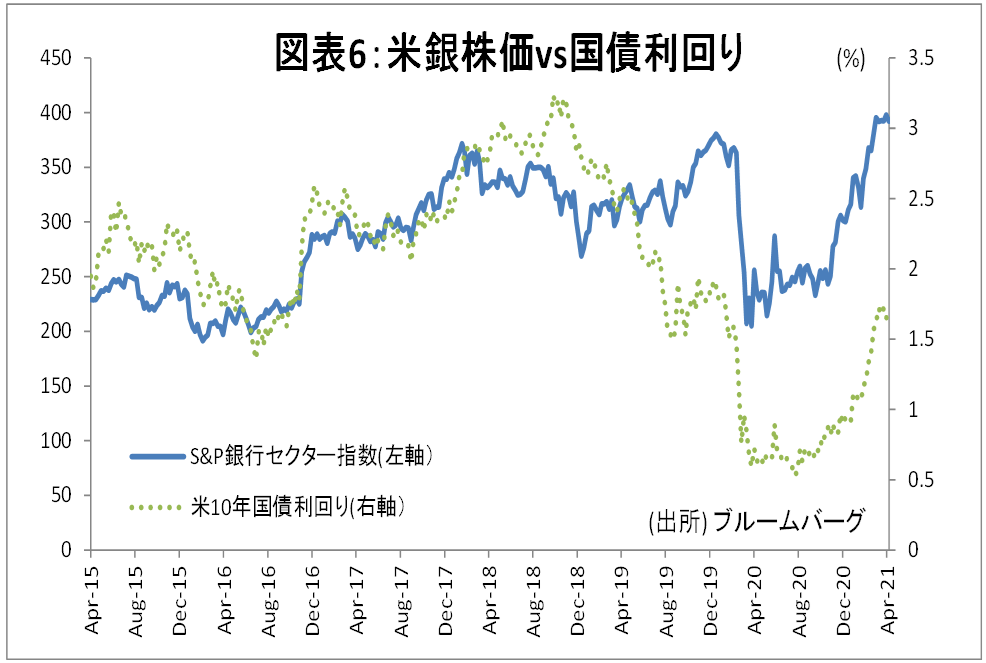

米銀株価の見通し:まだ割安感。還元強化も期待され「強気」

年初来の銀行株の巻き返しは強かった。それでも、米銀株への投資はまだ遅くないと考える。

銀行株は、以前ほどではないにしても、金利との相関が高い(図表6)。現在米10年国債利回りは1.5%~1.7%で推移しているが、4/15に発表された米国の小売売上高は前月比9.8%(季節調整済み)の増加と、過去2番目の上昇となった。行動制限の緩和が本格化すれば、積み上がった預金や給付金が消費に回るだろう。そうなれば、早晩FRBの金融政策も正常化に向かい、金利も自然と上昇に向かうだろう。

また、株主還元強化も期待される。昨年はコロナ禍を理由に還元に当局から“待った”がかかった。この制限は昨年12月に「直近1年間の純利益額を超えない範囲なら還元可能」、と条件付きで緩和された。7/1に発表されるストレステストをクリアできれば、この条件も免除される。今月からSLR(補完的流動性比率。流動資産÷資本で計算)の規制が厳しくなった。しかし、1Qの高い利益の積み上げで余力もできており、還元強化の確度は高まっている。

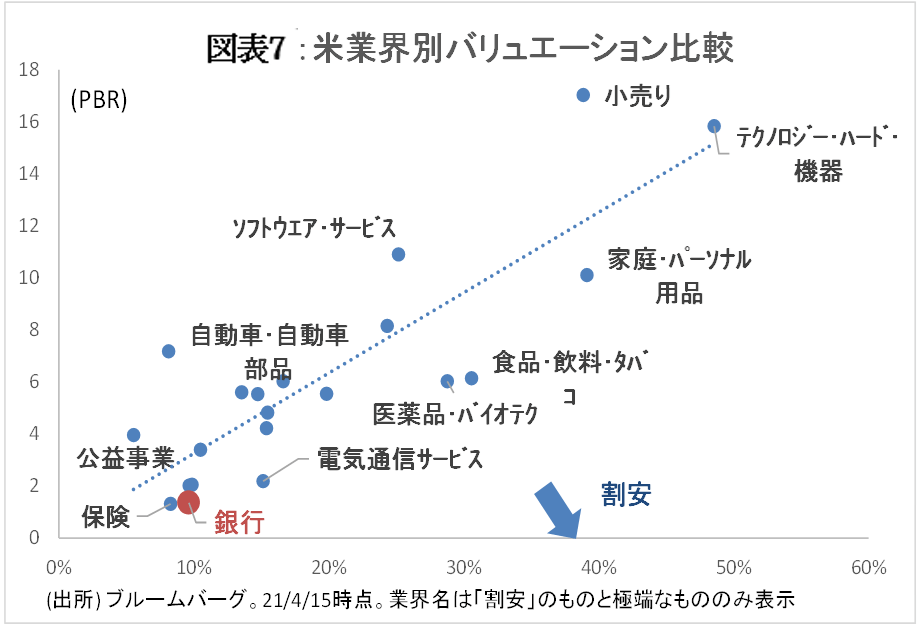

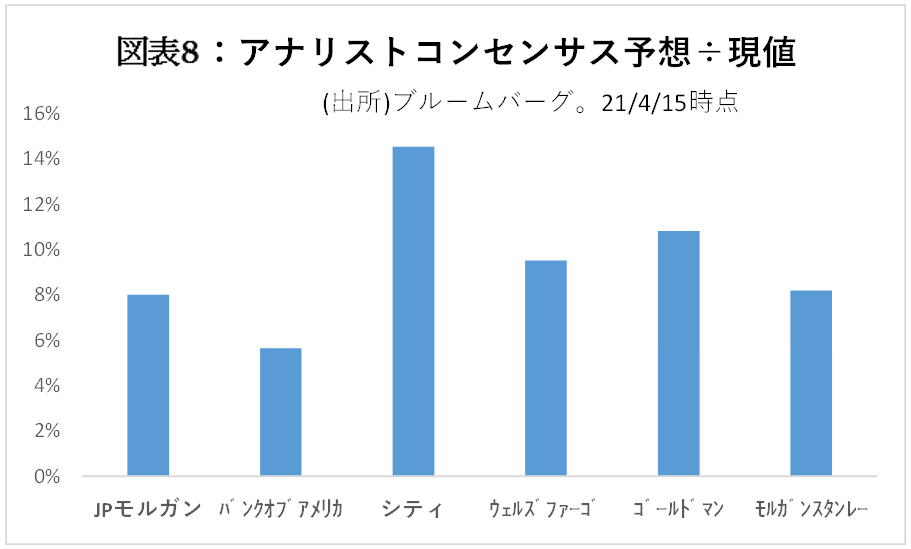

更に、年初来の巻き返しにも関わらず、米銀株のバリュエーションはまだ他の業界に比べて割安である(図表7)。アナリストも、現値に対して、5~15%のアップサイドを見込んでいる(図表8)。しかし、その程度の上昇では、米銀の割安感は解消されない。上記のポジティブ材料を考えれば20%程度のアップサイドも不可能ではないだろう。とりわけ、資本に余裕ができつつあり、株式市場やM&Aの活況を生かしやすいビジネスモデルであり、かつ、暗号資産等の新テクノロジーに対する取り組みにも積極的なゴールドマンサックスとJPモルガンチェースに注目したい。