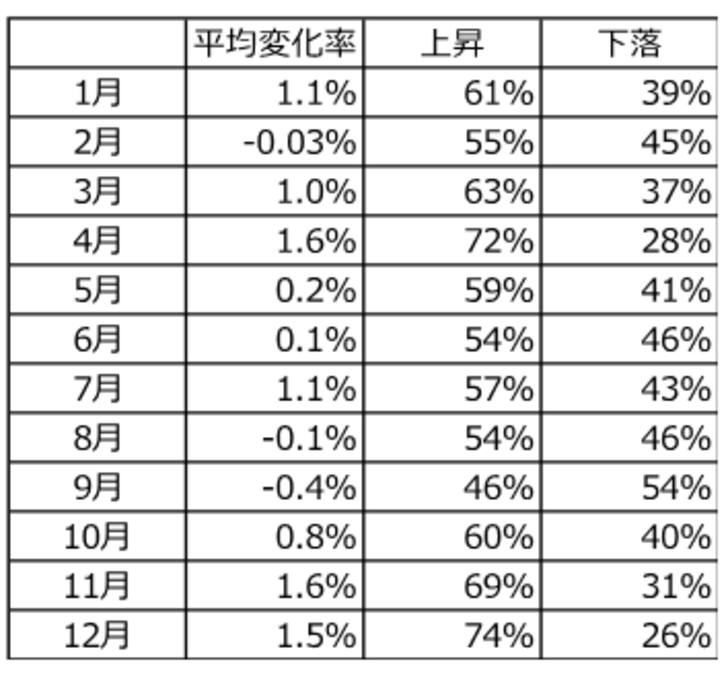

米国株の季節性からわかること

1928年からのデータ(図表1)によると、S&P500にとっては11月から4月までの6ヶ月間は1年間でベストの6ヶ月間となっています。その中でも4月は平均1.6%上昇、その確率は72%と、他の月と比較しても勝算が高い月となっています。

歴史が繰り返すならば、S&P500にとって2月は相場が弱含む月ですが、2021年についてはバイデン米大統領が推進する1.9兆ドル規模の経済対策法案成立への期待感もあり、月間でみるとS&P500は2.6%の上昇で終わりました。3月に入っても、2月からの流れを受け、株価は堅調に推移し、3月17日にはS&P500が市場最高値を更新しました。

ただ、歴史的に3月前半は強含む一方、最後の10日間(2021年は3月18日以降)は弱含むという傾向が散見できます。ですから、最悪でも引き続き3月末までは市場が弱含むとしても、4月に入ると株価は上昇に転じるのではないかと考えています。

米国株市場の水面下で起きていること

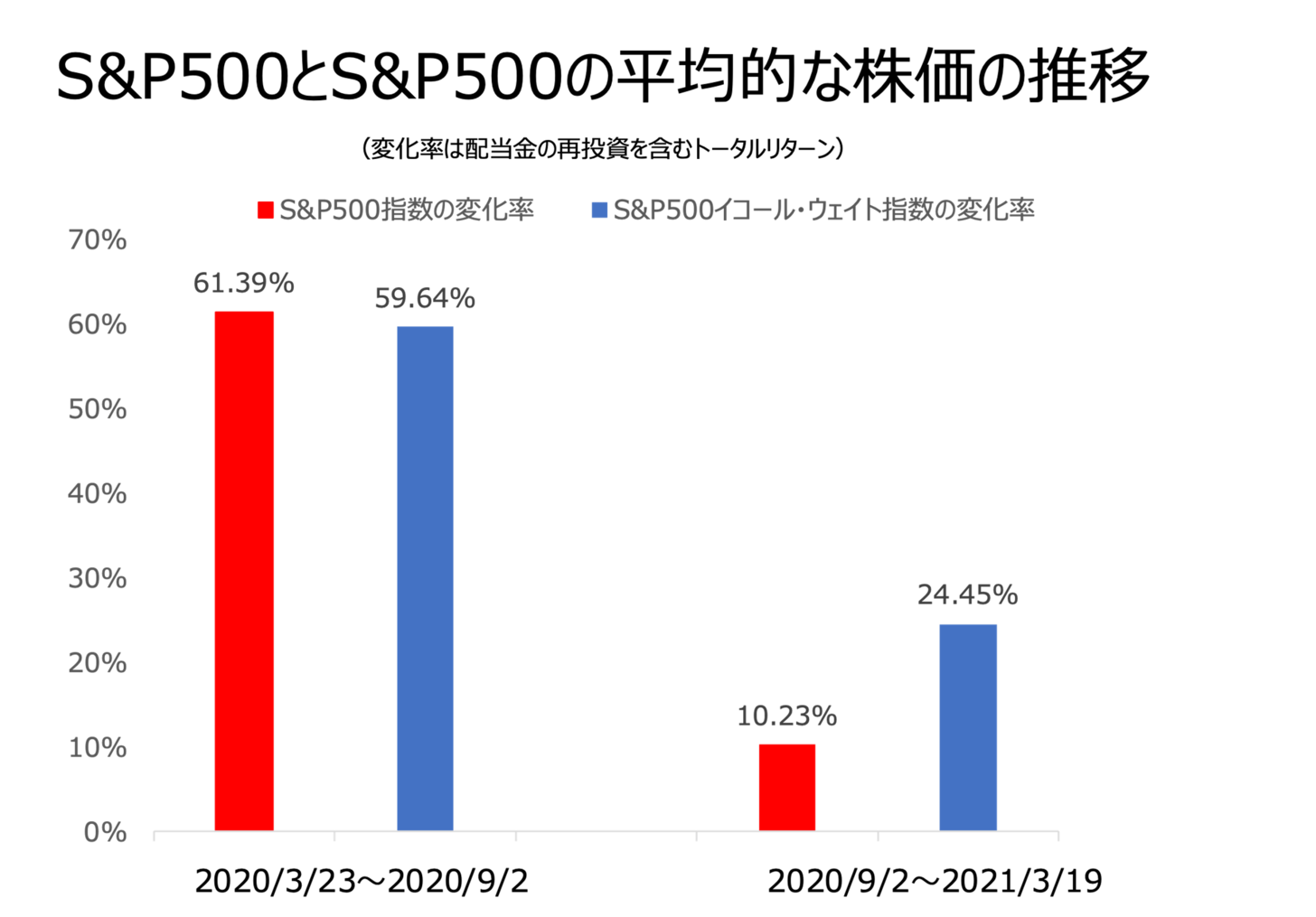

S&P500が2020年9月2日に史上最高値を更新してから、米国株式市場では大きな変化が起きています。図表2をご覧ください。

2020年のコロナショックで大暴落を演じた米国株が3月23日に底値を付けた後、9月2日に史上最高値を更新するまでのS&P500の上昇率(配当の再投資を含むトータルリターン)が61.39%だったのに対し、平均的なS&P500採用銘柄の上昇率は59.64%でした。2020年9月2日から2021年3月19日までのS&P500のトータルリターンは10.23%ですが、S&P500イコールウェイト指数、つまりS&P500指数を均等加重して算出した指数の平均的な指数上昇率は24.45%となっています。

これはどういうことでしょうか。S&P500指数は、時価総額加重型の株価指数、つまり、時価総額が大きな銘柄のパフォーマンスが大きく反映されるように設計されています。つまり、9月2日から起きていることは、時価総額の大きな銘柄より、時価総額の小さな銘柄が株価指数を上回り、大きく上昇してきているということです。

バリュー銘柄の上昇は続く

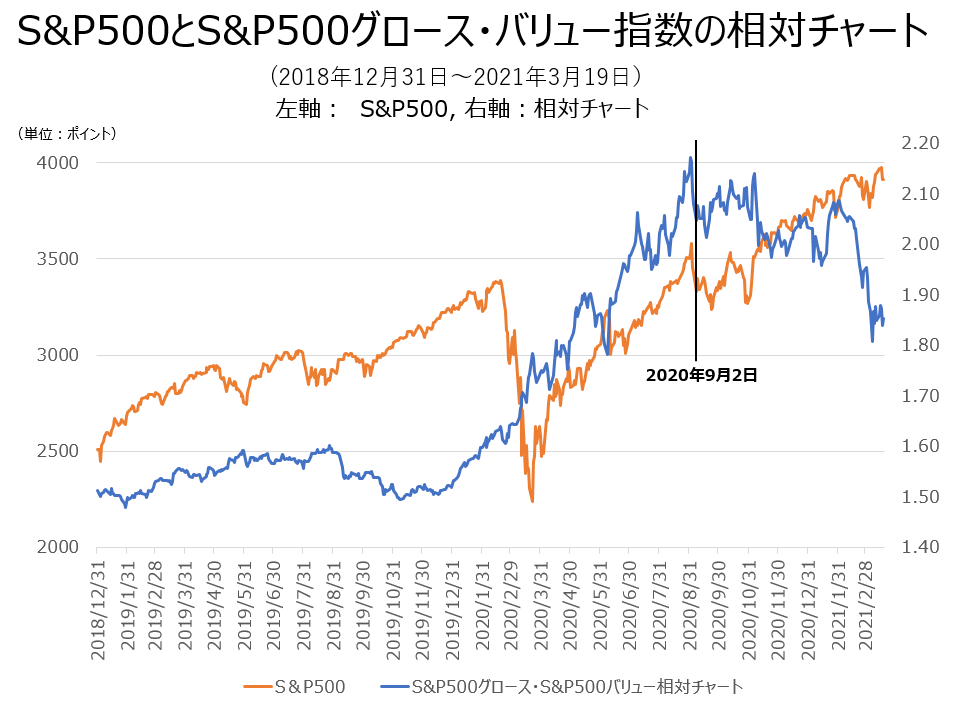

次に図表3をご覧ください。これは2018年末から現在までのS&P500の推移と、S&P500グロース・バリュー指数の相対チャートです。

今まで長い間グロース銘柄が買われ、バリュー銘柄をアウトパフォームしてきました。それが2020年9月2日辺りからバリュー銘柄がグロース銘柄をアウトパフォームするように変わってきたのです。今まで買われてこなかったバリュー銘柄が買われ始めました。これが先に述べた相対的に時価総額の大きくない銘柄の上昇や、株価指数だけをみると分からない水面下での動きに貢献しているのです。

このバリュー銘柄がグロース銘柄のトレンドを上回るというトレンドのリバーサルについては、2021年も継続するだろうと考えています。このきっかけとなったのは、コロナショックで大きなダメージを受けたバリュー銘柄が、米国政府による大型の経済対策によって莫大な資金が経済に流れ込んでくる恩恵を受けることへの期待だろうと思います。

では、バリュー銘柄主導の相場で、グロース銘柄が全く上がらないかというと、そういう事ではないと思います。大きな流れとしてバリュー銘柄が買われるなか、節目節目でグロース銘柄も買われるというローテーションをこなしながら、S&P500は史上最高値を更新し続けるとみています。